住宅購入時には「あれもこれも実現したい」と夢が膨らむものですが、こだわればこだわるほど、想定していた住宅購入予算をオーバーしてしまいがちです。実際に住宅を購入した人は、予算内で住宅を購入できているのでしょうか。また、住宅購入予算と実際の購入金額はそれぞれ、いくらくらいなのでしょうか。ARUHIマガジンが実施した『住宅購入者調査』の結果から見ていきましょう。

住宅購入予算の中央値は3,500万円、実際の購入金額は3,800万円

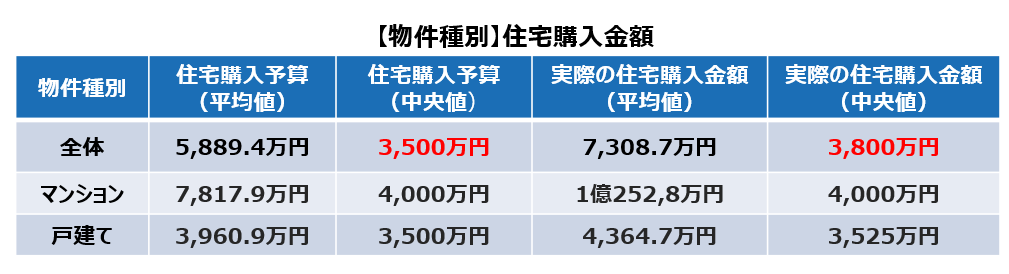

過去1年以内に住宅を購入した人に、住宅購入予算と実際の購入金額はそれぞれいくらだったのか聞いたところ、住宅購入予算は平均5,889.4万円(中央値3,500万円)、実際の住宅購入金は平均7,308.7万円(中央値3,800万円)でした。住宅購入予算よりも実際には多くの金額をかけている傾向がうかがえます。

そして、住宅購入予算も実際の購入金額も、平均値と中央値には大きな乖離がある点が気になります。なぜ、これほどの差が出たのでしょうか。

住宅購入予算と実際の購入金額の平均値を物件種別ごとに見ると、戸建ての住宅購入予算が平均3,960.9万円なのに対し、マンションは平均7,817.9万円、戸建ての住宅購入金額が平均4,364.7万円なのに対し、マンションは平均1億252,8万円と、マンションが突出して高いことが分かります。特に、新築マンションの住宅購入予算は平均9,951.4万円、実際の住宅購入金額は平均1億3,706.9万円と非常に高額です。不動産経済研究所の発表によると、2023年の東京23区の新築マンションは平均価格が1億円を超え、前年比で39.4%も上昇しているとのこと。都市部で新築マンションを購入した層が非常に高額な物件を購入したことが、住宅購入予算や住宅購入金額の平均値を押し上げている要因であると考えられます。

半数に近い人が、住宅購入予算をオーバー

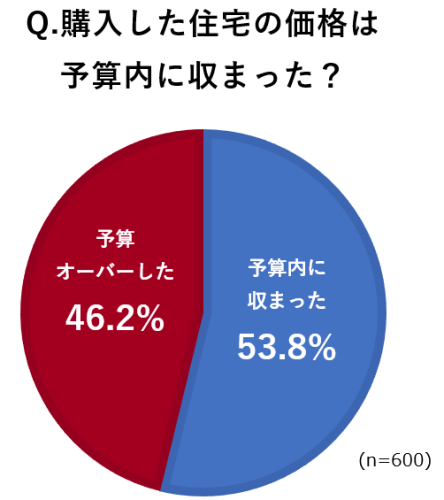

実際の購入金額が予算内におさまった人はどのくらいいるのでしょうか。調査の結果、53.8%の人が「予算内に収まった」と回答。「予算オーバーした」という人は46.2%で、半数弱の人が住宅購入予算を超えてしまったことが明らかになりました。

住宅購入予算よりも、実際の購入金額が多くなった、もしくは少なくなったのはなぜなのでしょうか。自由回答で聞いた理由を一部紹介します。

住宅購入価格よりも優先したかったこととは?

【立地を重視】

・エリアを都内に移したため(30代/女性/中古マンション)

・駅から近いから(30代/女性/中古マンション)

・人気エリアの希少性がある土地だったため(50代/男性/新築マンション)

・購入を希望するエリアの価格相場が高いため(30代/男性/新築マンション)

住宅購入予算よりも実際の購入金額が多くなった人に理由を問うと、予算オーバーだとわかっていても譲れない条件があり、当初の予算よりも住宅購入金額が高くなったという意見が目立ちました。なかでも多かったのが「立地を重視した」という声。特にマンション購入者は、予算を超えても希望の立地にこだわる傾向がうかがえました。

立地以外には、広さや眺望などを妥協したくないため、予算プラスアルファの物件を選んだという回答もありました。

さまざまな要因で発生する、想定外の出費で予算オーバーに

【本体価格以外の出費】

・オプションをいろいろつけたから(40代/女性/注文住宅)

・リフォーム代が割とかかってしまった(40代/女性/中古マンション)

・全館空調にしたから(20代/女性/注文住宅)

・外構費が思った以上にかかった(60代/男性/注文住宅)

・太陽光発電、蓄電システムが高くついた(50代/男性/建売住宅)

・建物の購入だけを考えた予算だったので諸経費、カーポート等その後に必要な経費が思ったより多かった(40代/男性/注文住宅)

・手数料や火災保険、リフォームの追加が発生したため(30代/女性/中古マンション)

【想定外の出費】

・想定外の隣家との兼ね合いで目隠しフェンスを取り付けないとダメになったから(30代/男性/注文住宅)

・地盤が悪く、補強が必要になった(50代/男性/注文住宅)

【価格高騰】

・土地代、物価高によりどんどん価格も上昇してしまったため、当初の予算では明らかに無理だったため(30代/女性/建売住宅)

・資材の値段が高騰した(60代/男性/注文住宅)

どんどんマンション価格が上昇していたため(30代/男性/新築マンション)

予算ぎりぎりの住宅を購入してしまい、後から追加したオプションや追加工事、外構費用などの費用を見積もっていないと、資金不足に陥ってしまうこともあります。近隣の家との関係性や土地の事情により、想定外の工事が必要になることも。また、ここ数年は土地・建物価格の高騰により、想定していた価格を超えてしまうケースも多いようです。

【今の年収でいくらまで借りられるの?】

>> 「アルヒの無料住宅ローンシミュレーション」でチェック!

住宅購入予算よりも少ない金額で購入できた理由は?

・場所を郊外に変更したため(50代/女性/建売住宅)

・新築から中古に変えたから(30代/女性/中古マンション)

・低層階を選んだ(50代/男性/新築マンション)

・駅から少し距離があるところを選んだので(30代/女性/新築マンション)

・ほぼリノベーション済みの物件で手を加えるところがかなり少なかった(20代/女性/中古マンション)

住宅購入予算よりも少ない金額で購入できたという人は、住まいに求める条件を変更することでコストダウンした人や、高層階や最寄り駅の近さといった価格が上がりやすいスペックにこだわらなかった人が多いことが分かりました。「親からの援助があった」「値引きしてもらった」といった羨ましい理由で住宅購入金額を抑えることができた人がいる一方、

「とにかく予算を優先して考えた」「余分な機能をできる限り削った」「必要・不要を早い段階から夫婦で話し合って決めた」など、強い意志をもって住宅購入費用を抑えたという声も目立ちました。

まとめ

今回の調査結果では、半数に近い住宅購入者が予算を超える住宅を購入していることが明らかになりました。住宅購入時には本体価格に加え、オプションの追加や、戸建ての場合は外構費がかかりますし、地盤改良が必要なこともあります。中古住宅の場合は思いがけないリフォームが必要な可能性もあります。また、土地・建物の購入価格だけでなく、住宅ローンの借り入れ時に必要な手数料や印紙税、不動産登記費用、仲介会社に支払う仲介手数料、火災保険や地震保険の費用も発生します。こうした費用がかかることを見越したうえで住宅購入を計画することで、予算オーバーを防ぎやすくなります。

住宅購入を検討している人は、シミュレーションサイトの活用や金融機関への相談などにより、年収に合わせた無理のない住宅購入価格を確認するとともに、本体価格以外にどのような費用が発生するのか相談するのがおすすめです。

【相談無料】住宅ローンのことなら住宅ローン専門金融機関へ>>近くのARUHI の店舗で相談予約

【調査概要】

調査地域:全国

調査対象:過去1年以内に住宅ローンを組んで住宅購入をした25~60歳の男女(自身または配偶者が住宅購入をした人。親やその他の親族が購入した人は除く)

調査期間:2023年12月19日~21日

有効回答数:600サンプル

調査手法:クロス・マーケティングモニターへのインターネット定量調査

調査機関:株式会社クロス・マーケティング

無料シミュレーション