愛知県に隣接していて、名古屋へ通勤・通学や買い物に行くのに便利な岐阜県。生活利便性が高い一方で、少し郊外に行けば豊かな自然が残っており、良好な生活環境が魅力です。

この記事では、岐阜県内で住宅の購入を検討している人へ向けて岐阜県の住宅事情を紹介します。住宅ローン事情やローンを利用できる金融機関の特徴、県内金融機関ごとのメリット・デメリットも解説しますので、住宅ローンを組む際の参考にしてください。

岐阜県の住宅事情は?

まずは岐阜県の住宅事情を見ていきましょう。ここでは総務省「社会生活統計指標2023」のデータをベースに、主要な数値に関して検証します。

参考:総務省統計局「社会生活統計指標−都道府県の指標−2023」

持ち家比率

2018年の岐阜県の持ち家比率は74.3%。2008年以降73〜74%台を推移しています。近隣の愛知県が6割弱、静岡県が67%程度なのと比べると高めの値です。同じく愛知県への通勤・通学が多い三重県では72〜73%程度で推移しており、比較的近い値となっています。

全国平均持ち家比率は近年61%程度で推移しており、岐阜県の値は全国平均よりも10%以上高くなっています。

空き家比率

続いて、岐阜県の空き家比率は2018年時点で15.6%となっています。2008年が14.1%、2013年が15.2%となっており、全国平均を上回るペースで空き家比率が高まっている状況です。近隣県では愛知県が11.3%(2018年)と突出して低くなっています。一方、静岡県は16.4%、三重県は15.2%となっており、岐阜県とほぼ変わらない水準です。

2018年の全国平均空き家比率は13.6%。岐阜県は全国平均を2ポイント上回っていますが、各都道府県の平均値(15.0%)に近い値であることから、平均的な状況といえるでしょう。

一戸建て住宅比率

岐阜県の一戸建て住宅比率は2018年時点で74.4%。近年は75%前後で推移しています。東海地方においては愛知県が突出して低く51%前後で推移しており、静岡県も66〜67%程度と低めになっています。三重県は73〜75%程度で推移していて、岐阜県に近い状況です。

全国平均は53〜55%前後なので、岐阜県は約20%も高くなっています。ほかの地方と比較すると石川県を除く北陸地方より低く、北関東や山陰地方の鳥取県・島根県と同水準となっており、全国的に見ても一戸建て比率が高い県といえます。

持ち家の延べ床面積

2018年における岐阜県の持ち家の平均延べ床面積は143.8平方メートル。同じ東海地方の静岡県127.8平方メートル、愛知県125.3平方メートルと比べて15平方メートル以上、三重県131.9平方メートルと比べても10平方メートル以上広くなっています。

さらに全国平均の119.9平方メートルと比較すると2割程度も広い値です。福島県・宮城県を除く東北地方や北陸地方、山陰地方の2県に比べると小さいものの、全国的に見ても比較的広い水準といえるでしょう。

民間賃貸住宅の家賃

岐阜県の民営賃貸住宅の平均月額家賃(1坪=3.3平方メートル当たり)は3,720円(2021年)となっています。

東海地方では3.3平方メートル当たり4,600〜4,700円台となっている愛知県・静岡県に比べて1,000円程度低い一方、三重県よりは100円程度高くなっています。東京都・神奈川県を除く都市部の府県では4,000〜5,000円台が多いものの、地方の県では多くが3,500円前後です。全国平均に比べると岐阜県は1割程度安いですが、都市部以外の県においては平均的な水準と考えられます。

岐阜県の住宅ローン事情は?

次に、住宅金融支援機構の「フラット35利用者調査」をベースに、岐阜県における住宅ローンの傾向を東海地方や全国の平均値と比較しながら紹介します。

参考:住宅金融支援機構「フラット35利用者調査 2022年度集計表」

住宅ローン平均借入額

まずは、住宅ローンの平均借入額(機構買取・付保金+その他からの借入)を見てみましょう。

2022年度における岐阜県の住宅ローン平均借入額は2,971万6,000円となっています。東海圏の平均が3,230万8,000円となっており、同地域の平均に対して250万円程度低くなっています。これは愛知県(3,403万6,000円)が平均を押し上げていると考えられ、静岡県とは100万円程度の差です。

全国平均は3,444万8,000円となっていて、岐阜県は全国平均に対しても450万円程度低くなっています。

月々の住宅ローン返済額

住宅ローンの1ヶ月当たり予定返済額についても見ていきます。2022年度における岐阜県の住宅ローンの1ヶ月当たり予定返済額は9万6,100円。全国平均は11万1,700円であり、岐阜県は全国平均に比べて1.5万円以上低い水準です。

近隣の愛知県が11万1,400円、三重県が10万2,100円、静岡県が9万9,300円となっており、いずれも岐阜県よりも高くなっています。地方別の平均と比較すると、岐阜県の水準は北関東信越や北陸、四国と同程度の水準です。

住宅ローンを組む人の平均年齢

岐阜県で住宅ローンを組む人の平均年齢は41.9歳、中央値は40.0歳となっています。東海圏は平均年齢43.0歳・中央値41.0歳で、全国平均の平均年齢42.8歳・中央値41.0歳とほぼ同水準です。よって、岐阜県は全国平均・東海圏の平均および中央値と比較して、ともに1歳、中央値では2歳程度低くなっています。

住宅ローンを組む人の平均年収

住宅ローンを組む人本人のみの平均年収を都道府県別に見た場合、岐阜県における平均年収は481万2,600円、中央値は407万9,400円となっています。

東海圏で住宅ローンを組む人の平均年収は523万400円、中央値は430万4, 000円となっており、平均で約40万円、中央値で約22万円低い水準です。全国で住宅ローンを組む人の平均年収はさらに高い536万1,400円、中央値は448万4,900円。岐阜県は全国に比べて平均値だと50万円以上、中央値では40万円以上も低い状況です。

住宅ローンを組む金融機関選びで重要なポイントは?

住宅ローンをどこの金融機関で組むかは、返済計画にも関わる大切な事項です。融資を受ける金融機関を選ぶ際には、固定金利と変動金利の違いや頭金を入れるメリット、返済計画の立て方などのポイントを押さえておくことが重要となります。

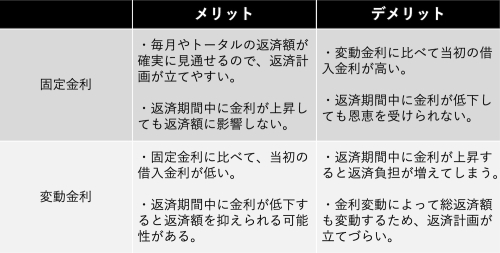

全期間固定金利と変動金利の違いとは?

住宅ローン選びで重要なのが、固定金利にするか変動金利にするかです。全期間固定金利は返済期間中の金利が固定なのに対し、変動金利は市中金利の変動に応じて、返済期間中の金利が変動するのが特徴です。それぞれの金利タイプのメリット・デメリットを比較してみましょう。

【フラット35】は申し込み間口が広いほか、子どもの人数などに応じて金利が引き下げられる「子育てプラス」など、ターゲットに合わせた優遇措置も充実しています。

頭金を入れるメリットとは?

住宅ローン選びにおいては、頭金を入れるメリットを把握しておくことも重要です。頭金とは、物件購入金額のうち自己資金での負担分を指します。頭金を入れることで住宅ローンの借入額を少なくできるため、毎月の返済や金利の負担が軽減されます。

また、頭金を1割入れることで金利が下がる【フラット35】をはじめ、購入金額の1〜2割程度頭金を入れると金利優遇を受けられるケースが多く、一定の頭金を入れることが推奨されているのです。

ただし、頭金なしでの住宅ローン借入は絶対に避けるべきというわけではありません。返済方式を元金均等方式にしたり繰り上げ返済を活用したりと、金利負担を減らす方法は他にもあるからです。金利や返済時年齢のことを考えると、頭金を貯めるよりも早く借り入れたほうがよい場合もあるでしょう。

手元資金に余裕がないなか、無理に頭金を支出するのもリスクがあります。不測の事態に備え、頭金額は、生活費3〜6ヶ月分にあたる生活防衛資金を手元に残せる範囲に収めることも重要です。

返済期間の設定と返済計画の立て方は?

返済期間を長く設定するほど月々の返済負担が減るため、一般的な最長期間である35年もしくは80歳までの残存年数で住宅ローンを組むのが主流です。しかし、返済期間が長くなると定年後もローン返済が残る、収入状況やライフステージの変化が生じるといったリスクが高まります。

返済計画を立てるにあたっては、退職や子どもの進学など収支バランスが変化する時期でも、家計に影響を及ぼさないための工夫が重要です。具体的には、繰り上げ返済を利用する、退職するまでの短期のローンを組む、元金均等返済で将来の返済負担を軽減するなどの工夫が考えられるでしょう。

金融機関ごとの住宅ローン商品の違いとは?

住宅ローンを組むにあたっては金融機関選びも大切になります。以下では、今後住宅ローンを組む人が知っておきたい金融機関の種類ごとの違い、メリット・デメリットなどを順番に紹介しましょう。

岐阜県の地方銀行・信用金庫

岐阜県内で住宅ローンを組む人の大きな受け皿となっているのが、地元密着の地方銀行や信用金庫です。

岐阜県内のハウスメーカーや建設会社は地元の金融機関と連携しているケースが多く、融資実績も豊富なため、相談や手続きがスムーズなのが魅力。地域密着型で店舗数が多いうえ、きめ細かで親切な対応を受けられるのもポイントです。店舗での相談会なども頻繁に開催されていて気軽に利用しやすいでしょう。

一方、ネット銀行などに比べると金利は高めの傾向です。また、必ず店舗へ出向いて手続きしなければならない金融機関も多く、Web完結型のネット銀行に比べると手続きが面倒な印象があるでしょう。

ネット銀行・メガバンク

全国的に多くの利用者を誇るのがネット銀行やメガバンクの住宅ローンです。地方銀行や信用金庫に比べて金利が低い傾向にあり、特にネット銀行は業界最低水準の金利を実現しているところもあります。

手続きの多くがオンライン上で完結する利便性の高さも、ネット銀行やメガバンクの住宅ローンの魅力です。どこも規模の大きな金融機関ゆえに、保障が充実しているのもポイントといえるでしょう。

一方、審査が厳しめで間口が狭い傾向にあるのはデメリット。ネット銀行は審査から融資実行までの期間が長くなりやすいのも弱点です。メガバンクは審査に時間がかかる一方、融資実行までの期間は比較的短いとされます。ただし、金利はネット銀行に軍配が上がるなど、それぞれに一長一短があります。

モーゲージバンク

住宅ローンを専門に取り扱う金融機関を「モーゲージバンク」と呼びます。通常の金融機関が預金などを元手に融資するのに対し、モーゲージバンクは自ら預金を持たず、ローンを証券化することによって資金調達するのが特徴です。日本におけるモーゲージバンクの代表例がARUHIです。

住宅ローンのご相談はARUHI 岐阜店まで

岐阜県で住宅ローンを利用してのマイホーム購入を検討しているなら、モーゲージバンクのARUHI 岐阜店へぜひご相談ください。ARUHI 岐阜店では「ARUHI フラット35」をはじめとする住宅ローン商品、提携する火災保険、団体信用生命保険(団信)などを幅広く取り扱っています。物件が決まっていない場合でも相談できるので、「そろそろマイホームを購入したいけれど、どうすればいいのかわからない」という人もお気軽にご来店ください。

【住宅ローンの相談が無料】

住宅ローン専門金融機関/ARUHIは全国に店舗を展開中

まとめ

岐阜県は南部を中心に名古屋へのアクセスがよい地域も多く、名古屋中心部への通勤・通学やお出かけに便利です。その一方で豊かな自然にも恵まれ、下呂温泉や飛騨高山など自然と文化を満喫できる観光スポットも近くにあります。

岐阜県は全国平均や東海圏の平均値と比べ、住宅ローン借入額、月々の返済額、住宅ローンを借りる人の年齢・年収などすべて低めの水準で、憧れのマイホームを手に入れやすい地域といえるでしょう。

岐阜県内で住宅ローンを利用したマイホーム取得を検討するなら、ARUHI 岐阜店へぜひお気軽にご相談ください。

(最終更新日:2024.03.29)

無料シミュレーション