住宅ローンを組む際、「毎月返済額を無理のない金額にしたい」と考えている人も多いのではないでしょうか。住宅ローンの毎月返済額を9万円とした場合、いくらまで借りることができて、どのくらいの年収なら無理なく返済できるのでしょう。

今回は、毎月返済額を9万円とした場合の借入可能額や年収の目安、購入できる物件などを紹介します。

毎月返済額9万円で住宅ローンを組む場合の借入可能額

毎月返済額9万円で住宅ローンを組む場合の借入可能額は、金利や返済期間、返済方法によって異なります。

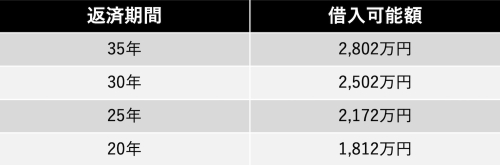

たとえば、全期間固定金利の【フラット35】を利用して、融資金利1.8%、返済方法を元利均等、返済期間35年で住宅ローンを組んだ場合の借入可能額は2,802万円です。

融資金利が高く、返済期間が短くなるほど借入可能額は少なくなります。

返済期間ごとの借入可能額の目安は次のとおりです。

なお、頭金を準備できるかどうかによっても借入可能額は変わります。

毎月返済額9万円で無理なく返済できる年収は?

毎月返済額9万円で無理なく返済できる年収はいくらなのかを解説します。借入可能な年収についても説明するので参考にしてください。

借入可能な年収

住宅ローンの借入可能額は年収によって異なります。

具体的な基準の一つが、年収に対する年間返済額の割合を示す返済負担率(返済比率)です。返済負担率は「年間返済額÷年収×100」で計算します。

民間の金融機関では、返済負担率の基準を35~40%以内に設定する傾向があります。

また、民間の金融機関と住宅金融支援機構が提携して提供している【フラット35】の場合は、年収が400万円未満の場合は返済負担率30%以下、年収が400万円以上の場合は返済負担率35%以下が基準です。

毎月返済額9万円の場合、年間返済額は108万円なので、返済負担率を30%にするなら年収360万円が必要となります。

無理なく返済できる年収

前述のとおり、毎月返済額9万円にする場合は年収360万円以上が必要です。ただし、無理なく返済するには、返済負担率を25%以下に抑えるのが理想とされています。

「2022年度 フラット35利用者調査」によると、2022年度の総返済負担率の平均は、最も高い土地付注文住宅で25.6%です。建売住宅の場合は23.9%、注文住宅に関しては21.9%となっています。

たとえば、毎月返済額9万円、返済負担率を25%とした場合の年収は432万円、20%とした場合の年収は540万円です。

出典:2022年度 フラット35利用者調査|住宅金融支援機構

毎月返済額9万円で購入できる物件のタイプは?

前述のとおり、毎月返済額9万円で頭金なしとした場合、返済期間35年で借入可能な金額は2,802万円です。1~2割程度頭金を入れた場合は、3,000万円台前半くらいが物件購入価格の目安となります。

ここでは、毎月返済額9万円で購入できる物件のタイプをエリアごとに解説するので参考にしてください。

首都圏

「2022年度 フラット35利用者調査」によると、2022年度の首都圏では新築の建売住宅の平均購入価格が4,342万9,000円、マンションの平均購入価格は5,327万7,000円となっています。

中古戸建ての平均購入価格は3,340万1,000円、中古マンションの平均購入価格は3,518万円です。

そのため、首都圏で購入を希望するのであれば、中古物件のほうが選択肢は多いといえます。新築物件の購入を希望する場合は、頭金を多く用意する必要があるでしょう。

なお、住宅の平均購入価格は、建売住宅、マンション、中古戸建て、中古マンションのいずれも2021年度より上昇しています。

近畿圏

同調査によると、2022年度の近畿圏では新築の建売住宅の平均購入価格が3,713万円、マンションの平均購入価格は4,973万9,000円となっています。

一方、中古戸建ての平均購入価格は2,523万6,000円、中古マンションの平均購入価格は2,775万6,000円です。

そのため、新築物件の場合は頭金を多く用意する必要があります。中古物件に関しては、無理なく返済できる金額で購入できる可能性があるでしょう。

なお、首都圏同様に、2021年度と比較した場合の平均購入価格は、どのタイプの住宅でも上昇しています。

東海圏

2022年度の東海圏では新築建売住宅の平均購入価格が3,151万1,000円、新築マンションの平均購入価格は4,434万9,000円となっています。

中古戸建ての平均購入価格は2,316万7,000円、中古マンションの平均購入価格は2,220万7,000円です。

そのため、新築マンションの購入を希望する場合は頭金を多く用意する必要があります。新築建売や中古物件であれば、毎月返済額9万円で無理なく購入できる可能性があるでしょう。

なお、首都圏と近畿圏同様、2021年度よりも平均購入価格は伸びているものの、比較的ゆるやかな伸び率となっています。

その他の地域

2022年度の首都圏、近畿圏、東海圏以外のエリアでは、建売住宅の平均購入価格は2,947万5,000円、マンションの平均購入価格は4,018万5,000円となっています。

中古戸建ての平均購入価格は2,149万8,000円、中古マンションの平均購入価格は2,546万6,000円です。

首都圏、近畿圏、東海圏以外のエリアなら、購入価格を抑えられる可能性があります。

また、新築マンション以外であれば、物件の選択肢が多いといえるでしょう。

なお、2021年度と比較した場合の平均購入価格は、中古マンション以外の住宅のタイプで上昇しています。

出典:2022年度 フラット35利用者調査|住宅金融支援機構

まとめ

毎月返済額9万円、返済期間35年で住宅ローンを組む場合の借入可能額は2,802万円です。頭金を1~2割程度入れた場合は、3,000万円台前半くらいまでが物件購入額の目安になります。

新築マンションは価格が高い傾向があるため、毎月返済額9万円で購入を希望する場合は十分な頭金を用意する必要があります。

エリア別で見た場合、首都圏と近畿圏は中古物件、東海圏は新築建売と中古物件、その他の地域は新築マンション以外が購入物件候補の中心になるでしょう。

【今の年収でいくらまで借りられるの?】

>>「アルヒの無料住宅ローンシミュレーション」でチェック!

無料シミュレーション