住宅ローンを契約するとき、返済額が月々いくらぐらいになるのか気になる人も多いでしょう。住宅ローンは返済期間が長期にわたるため、無理のない範囲で借り入れを行い、返済をしなければなりません。

そこで、今回は1,000万円の借り入れをしたときの月々の返済額について解説します。返済額は金利や借入期間に影響されるため、それらの違いによって返済額がどのぐらい変わるのかについても紹介します。

1,000万円の住宅ローンの毎月の返済額はいくら?

住宅ローンの返済額は借り入れ条件によって変わります。ここでは、1,000万円の住宅ローンの毎月の返済額はいくらになるのか、適用金利別、返済期間別、ボーナス返済額別に分けて解説します。

適用金利別

適用金利によって月々の返済額はどれくらい変わるのでしょうか。下記の条件で借り入れをした場合の月々の返済額と総返済額について表にまとめました。

・借入金額:1,000万円

・ボーナス:0円

・返済方法:元利均等

・返済期間:35年

上記は固定金利の場合のシミュレーションです。変動金利だと金利相場によって返済額が変わっていきます。

適用金利を1%にすると月々の返済額は2万8,228円、2%の場合は3万3,126円です。たった1%金利が違うだけでも約5,000円の差があり、総返済額にすると200万円もの違いになります。

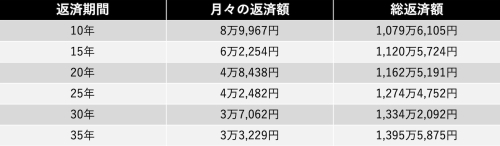

返済期間別

返済期間によっても月々の返済額は変わります。下記の条件で借り入れをした場合の月々の返済額、総返済額をまとめました(ARUHI住宅ローンシミュレーションを使用)。

・所要資金、借入金額:1,000万円

・ボーナス:0円

・商品:ARUHIフラット35

・返済方法:元利均等

・団信種別:新機構団信

・適用金利:1.54〜2.02%(返済期間によって異なる)

返済期間が10年から35年の場合に金利が1.54〜2.02%となるARUHIフラット35では、この表のようなシミュレーション結果になりました。

返済期間が長いと総返済額は多くなるものの、月々の返済額が少ないためひと月あたりの負担は軽くなります。そのため、最初は無理のない返済期間を設定し、余裕があるときに繰り上げ返済をするとよいでしょう。

ボーナス返済額別

月々の支払いにプラスしてボーナス返済をすると、月々の返済額が変わります。下記の条件でボーナス返済を併用した場合の月々の返済額と総返済額を表にまとめました(ARUHI住宅ローンシミュレーションを使用)。

・所要資金、借入金額:1,000万円

・商品:ARUHIフラット35

・返済期間:35年

・返済方法:元利均等

・団信種別:新機構団信

・適用金利:2.02%

ボーナス返済額が多ければ月々の返済額を減らせます。しかし、ボーナスはいつまでもらえるかわかりません。会社の業績によってはボーナスが減ってしまう可能性もあり、ボーナス払いに頼ることは危険です。バランスよく返済計画を立てましょう。

【今の年収でいくらまで借りられるの?】

>>「アルヒの無料住宅ローンシミュレーション」でチェック!

1,000万円の住宅ローンを組むのに必要な年収

住宅ローンで借りられる金額は年収によって大きく変わります。1,000万円の住宅ローンを組むのに必要な年収はいくらか、解説します。

最低限必要な年収

1,000万円の借り入れをするには最低いくらの年収が必要なのか、年収別の借入可能額について表にまとめました。シミュレーション条件は以下の通りです(ARUHI住宅ローンシミュレーションを使用)。

・商品:ARUHIフラット35(9割以下)

・返済期間:35年

・返済方法:元利均等

・団信種別:新機構団信

1,000万円の住宅ローンを組む場合、年収が140万円以上あれば借り入れ可能なことがわかりました。しかし、あくまでもこれは最低限必要な年収です。ほかにも借り入れがある場合は必要な年収が高くなることもあります。

無理なく返済できる年収

無理なく住宅ローンを返済していくための目安となるのが返済負担率(返済比率)です。返済負担率とは額面年収に対する住宅ローンを含む各種ローンの年間総返済額の割合のことです。以下の条件で、毎月の返済額と無理なく返済できる年収をまとめました(ARUHI住宅ローンシミュレーションを使用)。

・所要資金、借入金額:1,000万円

・ボーナス:0円

・商品:ARUHIフラット35

・返済方法:元利均等

・団信種別:新機構団信

・適用金利:1.54〜2.02(返済期間によって異なる)

返済期間が短いほど月々の返済額が多くなるため、無理なく返済できる年収も高くなります。しかし、35年の返済期間であれば年収160万円でも返済負担率25%程度にすることができます。

【今の年収でいくらまで借りられるの?】

>>「アルヒの無料住宅ローンシミュレーション」でチェック!

借入1,000万円の住宅ローンの審査に通過するためには

住宅ローンを組むには審査を通過しなければなりません。住宅ローン審査は借入金額が高いほど通過しづらいとされていますが、1,000万円の借り入れであっても審査が通過できない場合もあります。

安定した収入が十分にあり、ほかに借り入れがない場合は問題ありません。頭金が多く用意できる場合も審査に通りやすい傾向があります。しかし、年収が借入可能額ギリギリの場合は審査に通過できない可能性があります。

その場合は、返済期間を長めにしたり、ほかの借り入れを完済してから申し込んだりする方法も可能です。ただし、余裕を持って返済できる額を借り入れること忘れずに、無理のない範囲で住宅ローンを利用しましょう。

1,000万円で購入できる物件の特徴

頭金がなく、1,000万円の住宅ローンを組む場合、住宅の購入費用は1,000万円です。1,000万円で購入できる物件にはどのようなものがあるのか解説します。

戸建て

資金が1,000万円でも戸建て住宅を建てることは可能です。ただし、土地をすでに所有していて、必要なのは建築費だけだとしても1,000万円はかなり価格を抑えたものになります。1,000万円での建築を考える場合、選択肢に入ってくるのがローコスト住宅です。ローコスト住宅についてはこちらの記事で詳しく紹介しています。

関連記事:「ローコスト住宅」はなぜ安い? 安さのワケと後悔しないための注意点を解説

マンション

マンションの価格は立地や広さによって異なります。1,000万円の予算で買えるマンションは、かなり条件が限られるでしょう。駅から遠い物件、築年数が古い中古物件などを選ぶことになります。

まとめ

1,000万円の住宅ローンを借りたときの月々の返済額は、金利1.5%、返済期間35年の場合、3万618円となります。この金額は適用金利や返済期間、ボーナス返済の有無などによって変わります。

また、1,000万円の借り入れは年収140万円以上あれば可能です。ただし、これはあくまでも借り入れ可能な年収なので、返済負担率を参考にしながら、無理のない範囲で借り入れをしましょう。

(最終更新日:2024.04.19)

無料シミュレーション