これから住宅ローンを組んでマイホームを買おうと考えているなら、「住宅ローン控除(住宅ローン減税)」について知っておきましょう。なぜなら、この制度を利用できるかどうかで、住宅の選び方や予算が変わってくる可能性があるからです。

この記事では、住宅ローン控除とは何かを説明するほか、住宅ローン控除を利用するための条件、控除額の計算方法などについても解説します。

住宅ローン控除とは?

「住宅ローン控除」は、住宅の取得を支援するために作られた国の制度です。「住宅ローン減税」や「住宅借入金等特別控除」と呼ばれる場合もあります。

住宅ローン控除の適用を受けると、年末のローン残高の0.7%が所得税もしくは住民税から最大13年間にわたって控除されます。かんたんに言うと、「住宅ローンで借りた金額に応じて税金が安くなる」ということです。

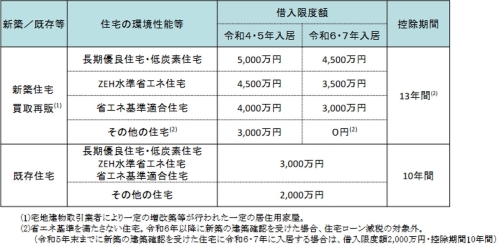

入居時期やどんな家を購入するかなどによって、住宅ローン控除を受けられる借入額の上限(借入限度額)が異なります。

現状、2024年(令和6年)以降は新築購入時の借入限度額が引き下げられる予定です。しかし、2023年12月に発表された税制改正大綱には「2024年度以降も、一定の省エネ基準を満たした住宅を購入する子育て世帯や30代以下の夫婦に限り、借入限度額を維持する」という方針が記されています。

住宅ローン控除に関する制度の内容は、近年頻繁に改正されています。控除率や控除額など重要なポイントも都度変更されているので、最新の情報を確認することが大切です。

住宅ローン控除を受けるための手続きとしては、住宅ローンで購入した家に入居した翌年に「確定申告」が必要です。その後は、控除を受けられる期間中は毎年「年末調整」もしくは「確定申告」を行います。

住宅ローン控除の適用を受けるために満たすべき条件とは?

住宅ローン控除の適用を受けるには複数の条件があり、すべてを満たしている必要があります。おもな条件は次のとおりです。

・住宅ローンの返済期間が10年以上

・控除を受ける年の合計所得が2,000万円以下

・床面積が50平方メートル以上の自己居住用物件

これらの条件についてそれぞれ解説します。

住宅ローンの返済期間が10年以上

住宅ローン控除を利用するためには、当然ですが住宅ローンを組む必要があります。「10年以上にわたって分割して返済する」という条件もあるので、あまり短期間で完済するようだと対象になりません。

また、住宅ローン控除の対象になる「住宅ローン」は、銀行などの金融機関や住宅金融支援機構などから借りるものを指します。たとえば、家族や親戚から借りた場合は対象外です。また、勤務先から借りる場合は金利が0.2%以上なら対象ですが、それ未満または無金利だと対象外になります。

ちなみに住宅ローン控除は、新築した場合や中古住宅を購入した場合だけでなく、増改築(リフォーム)の際にも利用可能です。

控除を受ける年の合計所得が2,000万円以下

控除を受ける人の所得にも条件があります。従来は合計所得金額が「3,000万円以下」というルールでしたが、2022年度の税制改正後は「2,000万円以下」になりました。

ただし例外的に、2023年末までに建築確認を受けた新築住宅を取得する場合、合計所得が「1,000万円以下」の人に限り、床面積が40平方メートル以上50平方メートル未満に緩和されます。

ここでいう「合計所得金額」には、給与所得や事業所得、配当所得や退職所得金額なども含まれます。所得が多くて2,000万円(もしくは1,000万円)の上限を超えてしまった年は、住宅ローン控除を受けられなくなるため注意が必要です。

床面積が50平方メートル以上の自己居住用物件

「住宅の床面積が50平方メートル以上、かつ、床面積の2分の1以上を専ら自己の居住の用に供していること」も条件の一つです。

ただし前述のとおり、2023年末までに建築確認を受けた新築住宅の場合は、控除を受ける人の合計所得金額が1,000万円以下なら、40平方メートル以上で対象になります。

ちなみに、床面積は登記簿に表示されている数字(マンションの場合は専有部分の床面積)をもとに判断されます。

また、「自分が住むための物件」であることも要件なので、投資用や事業用の物件だと対象になりません。ただし、店舗兼住宅などは半分以上を自己居住用として使用する場合は対象になります。

そのほか、贈与された住宅ではないこと、控除を受ける人が引渡し日または工事完了日から6ヶ月以内に入居すること、中古物件の場合は1982年以降の建築もしくは現行の耐震基準に適合する建物であることなども条件となります。

住宅ローン専門金融機関のARUHIは

全国に店舗を展開中

住宅ローン控除の金額は何で決まるのか?

住宅ローン控除の控除額がいくらなのか、それを決める重要な要素は次のとおりです。

・住宅ローンの年末残高

・住宅の種類

・建築確認を受ける時期

・入居時期

それぞれ解説します。

住宅ローンの年末残高

住宅ローン控除は、原則として控除を受ける年の年末時点で残っている住宅ローン残高の0.7%が還元される仕組みです。たとえば年末時点で2,000万円の住宅ローンが残っている場合、税金が14万円(2,000万円×0.7%)安くなります。

減税分は所得税から差し引くのが基本です。給与などを源泉徴収されている人の場合は、差し引かれた分があとから還付される形になります。所得税だけでは差し引ききれないときは、翌年の住民税からも差し引かれます。住民税は還付ではなく、納税額が抑えられる(源泉徴収される金額が少なくなる)形です。

住宅の種類

前述のとおり、住宅ローン控除には借入限度額(控除を受けられる借入額の上限)があります。どんな家を選ぶかによって借入限度額が変わってきます。

これから家を購入する予定なら、まずはそれが新築住宅もしくは買取再販住宅なのか、既存住宅なのかを確認しましょう。買取再販住宅とは、宅建業者が一定の増改築を行った住宅を指します。中古物件は、買取再販住宅になる場合も既存住宅になる場合もあります。

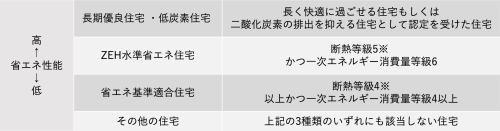

もう一つ確認すべきなのが、住宅の性能です。省エネ性能が高いほど、借入限度額が高く設定されています。以下の4種類のうち、どれに該当するのか確認しましょう。

2024年以降に入居する場合、住宅ローン控除を受ける際に原則として省エネ基準適合住宅以上の性能を持つことを証明する書類(建設住宅性能評価書、住宅省エネルギー性能証明書など)の添付が必要になります。

建築確認を受ける時期

建築確認とは、工事に着工する前に、建築基準法を守った建物になっているか確認することです。通常はハウスメーカーや工務店などの施工業者が申請し、自治体もしくは自治体が指定した検査機関が行います。

建築確認を受ける時期によっては、住宅ローン控除の条件を満たさなくなる場合があるため注意が必要です。

たとえば、2024年1月以降に建築確認を受けた新築住宅のうち、省エネ基準を満たさない住宅(前出の表の「その他の住宅」)は、住宅ローン控除の対象になりません。税制改正の影響を受ける可能性もあるので、年や年度をまたぐ場合は特に注意しておきましょう。

入居時期

住宅ローンを組んだ家に入居するタイミングによっても、借入限度額が変わることがあります。たとえば、新築住宅や買取再販住宅は、2023年に入居した場合より2024年や2025年に入居した場合のほうが借入限度額が低くなります。

ただ先述のとおり、政府は一定の条件を満たす場合のみ2024年以降も借入限度額を維持する方向で税制改正を進める見込みです。

住み始めたのが2023年になるか2024年になるか、また、2025年になるか2026年になるかでも控除額が変わってくる可能性があるため注意しましょう。

住宅ローン控除が適用されると、いくら税金が戻ってくるのか計算してみよう

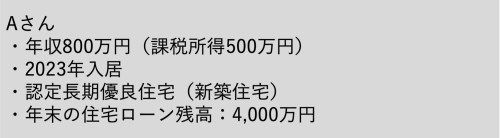

実際のところ、住宅ローン控除でいくら税金が戻ってくるのでしょうか。以下の例をもとに計算してみましょう。

長期優良住宅の認定を受けている新築住宅に2023年に入居しているため、ローン残高の4,000万円全額が控除の対象です。住宅ローン控除の控除率は0.7%なので、4,000万円×0.7%=28万円の減税になります。

課税所得500万円の人が納める通常の所得税額は、以下のように計算します。

500万円×20%(所得税率)-42万7,500円(控除額)=57万2,500円

Aさんの場合は、所得税額から減税分の28万円全額を差し引くことができます。入居の翌年である2024年に確定申告をすれば、1ヶ月程度で指定した口座に還付金として28万円が振り込まれます。

まとめ

住宅ローン控除の適用を受けると、住宅ローンの年末残高の0.7%が13年間(既存住宅および増改築は10年間)にわたって所得税もしくは住民税から差し引かれます。

ただし、住宅ローン控除の適用を受けるためにはいくつかの条件があり、借入金の金額にも上限があります。どれくらいお得になるのかよく理解したうえで、物件探しや住宅ローンの申し込みをするようにしましょう。

【今の年収でいくらまで借りられるの?】

>>「アルヒの無料住宅ローンシミュレーション」でチェック!

無料シミュレーション