無理のない返済をするためにも、自分に合った住宅ローンを契約することは大切です。具体的には、借入先や金利の種類などを勘案することが欠かせません。

しかし、固定金利・変動金利の違いや元利均等返済・元金均等返済の違いなど、細かい点まで理解できていない方は多いのではないでしょうか。

本記事では、住宅ローンの選び方と契約前に知っておくべきポイントについて、わかりやすく解説します。

住宅ローンの選び方1.借入先

住宅ローンの借入先は、いくつか種類があります。自分の希望に近いローン契約を締結するためにも、各借入先の違いや特徴について把握することが大切です。

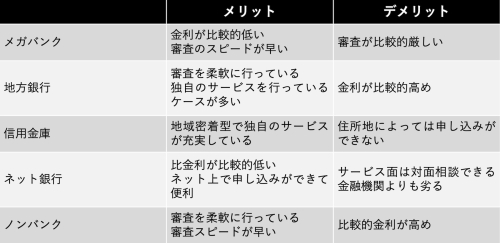

民間ローン

民間ローンとは、銀行や信用金庫などの金融機関、ノンバンクが提供している住宅ローンが該当します。各事業者のメリット、デメリットは下記のとおりです。

適用される金利や審査の柔軟性など、事業者ごとに特徴が異なります。自分が重視しているポイントに応じて、多くの選択肢の中から最適なローン商品を選択できる点が民間ローンの特徴です。

公的ローン

公的ローンとは公的機関が提供しているローン商品で、具体的には財形住宅融資や自治体融資が該当します。

財形住宅融資は、勤務先で「1年以上財形貯蓄を続けている」「残高が50万円以上ある」など、条件を満たした人が利用できます。財形制度は福利厚生の一環なので、勤務先が導入していなければ利用できません。

自治体融資とは、都道府県や市区町村が地域活性化や地域振興などを目的として提供している住宅ローンです。自治体によって行っているかどうかが異なるため、住んでいる自治体のホームページなどで確認しましょう。

一般的に、公的ローンは審査が緩やかである一方で、金利や借入限度額が低く設定されている傾向にあります。

フラット35

フラット35とは、住宅金融支援機構と民間の金融機関が提携している「全期間固定型」の住宅ローンです。

最長35年の固定金利である点が特徴で、金利の変動による影響を受けないため返済額が変わりません。返済計画を立てやすいことから、金利変動リスクを負いたくない方に向いています。

フラット35を利用するためには、購入した住宅が住宅金融支援機構の定めている技術基準をクリアしている必要があります。

住宅ローンの選び方2.金利

住宅ローンを選ぶ際には、固定金利型・変動金利型・固定金利期間選択型の中から金利を選ぶ必要があります。

住宅支援機構の調査によると、フラット35以外の住宅ローンを利用している方が、住宅ローンを選択したときの理由として最も多かった理由は「金利が低い」で全体の70.6%でした。

2番目に多かった回答は「住宅・販売事業者(営業マン等)の勧め」で19.0%だったことから、金利は住宅ローン選びに大きく影響すると言えるでしょう。

多くの住宅ローン利用者は金利を重視していることから、各金利型の特徴を把握することは大切です。

固定金利型

固定金利型は、全期間にわたって金利が固定されているタイプです。金利の変動に関係なく期間中は返済額が変わらないため、返済額を固定させたい方に向いています。

金利変動リスクを負わないことから、当初の金利は変動金利型より高めに設定されるのが一般的です。金利の影響を受けないメリットがある一方で、金利下降局面では変動金利型のほうが返済額が減る可能性がある点は押さえておきましょう。

変動金利型

変動金利型とは、半年ごとに金利が見直されるタイプです。市場金利や経済情勢に応じて金利が見直されるため、返済額が一定とは限りません。変動金利では、当初の金利は固定金利型よりも低く設定されるのが一般的です。

金利が見直されるのは半年ごとですが、返済額を見直すのは通常5年ごとです。また、見直し後の返済額は「従前の1.25倍以内」というルールが設けられているため、急激に金利が上昇しても影響は限定的です。

金利上昇局面では月々の返済額が増えるため、どの程度の金利上昇リスクを負えるか判断することが大切です。

固定金利期間選択型

固定金利期間選択型とは、当初の一定期間は固定金利が適用され、期間終了後は固定金利か変動金利か選択するタイプです。

一定期間は返済額が変わらないため「当面の間は返済額を固定したい」と考えている方に向いています。

一定の固定期間が終了すると、その時点における金利で固定金利型か変動金利型か選択するため、返済額はそのときにならないとわかりません。

当初の固定金利期間が終了したときに金利が上昇している場合、返済額も増える可能性がある点に留意する必要があります。

住宅ローンの選び方3. 返済方法

住宅ローンは、元利均等返済と元金均等返済という2つの返済方法があります。

それぞれ特徴と向いている人が異なるため、各返済方法の仕組みを押さえましょう。

元利均等返済

元利均等返済とは、返済額が変わらない返済方法です。返済額に占める利息の割合は変化しますが、月々の返済額は変わりません。

返済額が変わらないため、ライフプランを立てやすいメリットがあります。長期的な返済プランを立てやすいため、返済額が変わることに抵抗感を感じる方は、元利均等返済が向いています。

ただし、総返済額は元金均等返済よりも高くなる点はデメリットとして押さえておきましょう。

元金均等返済

元金均等返済とは、毎月の元金を固定し、元金に利息を上乗せした金額を毎月返済する方法です。当初の返済額は元利均等返済よりも高くなりますが、徐々に返済額が減っていく特徴があります。

総返済額は元利均等返済より安く抑えられるため「トータルで見て返済額を抑えたい」「当初は返済額が高くても問題ない」という方に向いています。

繰り上げ返済

繰り上げ返済とは、月々の返済額とは別に臨時で返済する方法です。ボーナスや副業収入を得たときなど、返済余力が生まれたときに活用を検討するとよいでしょう。

繰り上げ返済には、支払利息を減らして完済を早められる「期間短縮型」と、月々の返済額を抑えられる「返済額軽減型」があります。

繰り上げ返済した分は全額が元本部分に充てられ、その分の利息をカットできます。総返済額を減らせる効果があるため、まとまった資金ができたときは繰り上げ返済を検討しましょう。

住宅ローンの選び方4. その他のチェックポイント

住宅ローンを選ぶ際には、金利や返済方法以外にもチェックすべきポイントがあります。

事業者ごとに提供しているサービスの内容に違いがあるため、細かいポイントを押さえることで、自分に合ったローン契約を行えるでしょう。

団体信用生命保険の保障内容

団体信用生命保険の保障内容を、きちんと確認することが大切です。住宅ローンを契約する際には団体信用生命保険に加入するケースが多いですが、保障内容は事業者ごとに異なります。

契約者の死亡・高度障害状態に備える以外にも、ガンや要介護状態に備えられる団体信用生命保険もあります。

諸費用の金額

住宅ローンを契約する際には、事務手数料や融資手数料など諸費用を支払う必要があります。必要となる諸費用の金額は事業者ごとに異なるため、複数のサービスを比較検討しましょう。

諸費用は数万円~数十万円一般的に物件価格の3〜10%になるため、人によっては大きな出費となり得ます。費用負担を少しでも抑えたいと考えている方は、諸費用にも注意を払いましょう。

付帯しているサービス

住宅ローンを提供している事業者によっては、独自の付帯サービスを行っています。ポイント付与や系列グループで利用できる割引特典など、内容はさまざまです。

付帯サービスを確認する際は、普段の生活で役立つ特典があるかどうか確認するとよいでしょう。例えば、総返済額や諸費用などの条件は同じ住宅ローンがある場合、サービスが充実しているほうを選ぶとお得に契約ができます。

まとめ

申込者の状況によって、最適な住宅ローンの選び方は異なります。借入先や金利、返済方法などさまざまな要素を勘案することが大切です。

また、自分に合っている住宅ローン契約をするためにも、自分の収支状況やライフイベントなどを勘案しましょう。

「総返済額を抑えたい」「子どもが小さいうちは返済額を抑えたい」など、家計状況や家族構成によってニーズは異なります。住宅ローンの選び方に関するポイントを押さえたうえで、無理なく返済できる契約を締結しましょう。

無料シミュレーション