共働きの場合、夫婦で協力して住宅ローンを組みたいと考える人もいるでしょう。株式会社リクルートの「2022年首都圏新築マンション契約者動向調査 」(引用元:2022年首都圏新築マンション契約者動向調査)によると、世帯主と配偶者のペアローンは住宅ローンの契約者の3割にのぼります。

そこで、この記事では夫婦で住宅ローンを組む方法を3つ紹介します。メリット・デメリットを理解して、自分たちに合った方法で住宅ローンを組みましょう。

住宅ローンは夫婦で協力できる

住宅ローンは世帯主一人だけではなく、夫婦で契約することも可能です。夫婦で契約すれば収入が合算され、より多額の住宅ローンを組めるようになります。憧れの広いリビングや最新設備の導入も可能になるなど、住宅の選択肢も広がるでしょう。

また、月々の返済できる金額を増やすことで、短期間で住宅ローンを完済する方法も選べるようになります。

夫婦で住宅ローンを組む方法3つとメリット・デメリット

夫婦で住宅ローンを組む方法はペアローンだけではなく、連帯保証型と連帯債務型もあります。どの方法も夫婦で協力して住宅ローンを返済することには変わりありませんが、契約者や所有権などに違いがあります。それぞれの特徴やメリット・デメリットを解説します。

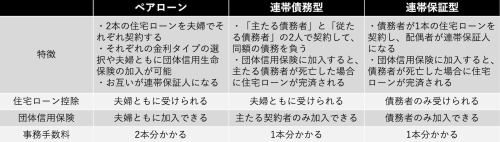

ペアローン

ペアローンとは、同じ金融機関で2本の住宅ローンを2人で契約するものです。2本の住宅ローンを別々に組むので、それぞれ金利タイプの選択や、夫婦どちらも団体信用生命保険の加入が可能です。ペアローンを契約するときは、お互いがお互いの連帯保証人になります。そのため、どちらかが住宅ローンを返済できなくなると配偶者が責任を負うことになります。

【メリット】

・借入額を増やせるため住宅の選択肢が広がる

・夫婦で団体信用保険に入れる

・夫婦それぞれで住宅ローン控除を受けられる

【デメリット】

・住宅ローンに関する諸経費が2本分かかる

・どちらかが住宅ローンを返済できなくなると配偶者が責任を負う

・夫婦で団体信用保険に入れるが、亡くなった人の残債にしか適用されず、配偶者は自身のローン返済を続けなければならない

連帯債務型の収入合算

夫婦の収入を合算して1本の住宅ローンを申し込む方法を収入合算と呼び、収入合算にはさらに連帯債務型と連帯保証型があります。

連帯債務型は、「主たる債務者」と「従たる債務者」の2人で契約して、同額の債務を負います。つまり、仮に3,000万円の借り入れをするときは、夫婦それぞれ3,000万円全額の責任をもつことになるのです。

【メリット】

・夫婦それぞれで住宅ローン控除を受けられる

・契約は1本なのでペアローンより諸経費を抑えられる

・団体信用生命保険に加入すると、主たる債務者が死亡した場合に住宅ローンが完済される

【デメリット】

・主たる債務者が返済できないときは従たる債務者が返済しなければならない

・従たる債務者は団体信用保険の保証対象外になり、万が一のことがあっても住宅ローンは免除されないことが多い

・連帯債務型を取り扱っている金融機関が少ない

連帯保証型の収入合算

連帯保証型の収入合算は、債務者が1本の住宅ローンを契約し、配偶者が連帯保証人になる形です。そのため、3,000万円の住宅ローン契約をした場合、債務者の借り入れが全額の3,000万円、連帯保証人が0円となります。ただし、連帯保証人なので、債務者が返済不可能になった場合は全額返済する責任があります。

【メリット】

・ペアローンより諸経費を抑えられる

・団体信用保険に加入すると、債務者が死亡した場合に住宅ローンが完済される

・連帯債務型より取り扱っている金融機関や選べるプランが多い

【デメリット】

・連帯保証人は住宅ローン控除が受けられない

・連帯保証人は団体信用保険に加入できない

・債務者が返済できなくなった場合に連帯保証人が全額責任を負う必要がある

夫婦で住宅ローンを組む方法のまとめ

夫婦で住宅ローンを組む3つの方法、ペアローン、連帯債務型、連帯保証型の特徴をまとめると次のようになります。

ペアローンを組むと手数料が2本分かかりますが、夫婦ともに住宅ローン控除を受けられるほか、それぞれが団体信用保険に加入が可能です。どちらか一方に万が一のことがあった場合に、死亡、もしくは高度障害を負ってしまった人の住宅ローンは完済されます。

収入合算の連帯債務型は、ペアローンと同じように夫婦で住宅ローン控除を受けられるうえに、事務手数料が1本分で済む点が大きなメリットです。しかし一般的には、主たる債務者のみ団体信用保険に加入でき、従たる債務者が死亡した場合には住宅ローンの返済が免除されないため、注意が必要です。

連帯保証型は収入合算ではあるものの、夫婦が債務者と連帯保証人という関係性のため、債務者しか住宅ローン控除が利用できません。

それぞれ特徴が異なるため、自分たちにあった方法を見つけることが大切です。

夫婦で住宅ローンを組むときの注意点

夫婦で住宅ローンを組むと、1人で組む場合と異なる部分がいくつかあります。支払いができなくなるなどのトラブルが起きないように、注意点についても押さえておきましょう。

余裕を持った契約にする

夫婦でペアローンを組んだり、収入合算で住宅ローンを組んだりすると、借入可能額も増やせます。そのため、広い土地の購入や最新設備の導入も可能になるかもしれませんが、借入可能額の上限までの住宅ローンを組むのは危険です。

夫婦で目一杯借り入れをすると、突然どちらかの収入が減ったときに返済不能になってしまいます。

1人で住宅ローンを組む場合にも言えることですが、収入ギリギリまで借り入れをするのではなく、無理のない範囲で返済できるかどうかを考えて住宅ローンを組みましょう。

離婚したときにどうするのか決めておく

離婚したときには、どちらか一方、もしくは両方がその家に住まない選択をするかもしれません。

任意売却して住宅ローンを完済できれば、問題なくそれぞれ新生活を始められますが、債務が残ってしまうことがあります。住めない家に対して支払いを続けなければならないかもしれません。

住宅を建てるときに離婚のことを考えるのは気が引けるかもしれませんが、債務が残った場合は、どのように支払いをしていくのか、住宅ローンを組むときに決めておくと後々の揉め事を防げます。

贈与税が発生することがある

夫婦間で生活費や教育費を援助しても贈与税はかかりませんが、名義人以外が住宅ローンを返済すると贈与税が発生することがあります。また、住宅ローンは夫の名義で組み、登記を夫婦の共有名義とするようなケースも、妻に不動産を贈与したとみなされる可能性があります。

ただし、年間110万円までであれば贈与税はかかりません。たとえば、夫名義の住宅ローンを妻の収入から月々8万円払った場合、年間96万円なのでそれだけでは贈与税はかからない計算です。

まとめ

夫婦で住宅ローンを組むには、ペアローン、連帯債務型の収入合算、連帯保証型の収入合算の3つの方法があります。ペアローンを組むと手数料が2本分かかりますが、夫婦ともに住宅ローン控除を受けられて、団体信用保険にも加入できます。

収入合算の連帯債務型は、夫婦で住宅ローン控除を受けられ、事務手数料が1本分という点が大きなメリットですが、一般的に従たる債務者が死亡した場合には住宅ローンの返済が免除されない点には注意が必要です。

連帯保証型は債務者と連帯保証人という関係性のため、債務者しか住宅ローン控除が利用できませんが、取り扱っている金融機関や選べるプランが連帯債務型より多くあります。

夫婦で住宅ローンを組むとお互いに責任がかかることに注意しながら、自分たちに合った方法を選択しましょう。

【今の年収でいくらまで借りられるの?】

>>「アルヒの無料住宅ローンシミュレーション」でチェック!

無料シミュレーション