住宅ローンの「固定金利期間選択型」とは、借り入れ当初から5年、10年など一定期間金利が変わらないローンのことです。

固定金利期間中は返済額が変わらず安心ですが、その後の金利はどうなるのでしょうか。ここでは固定金利期間選択型の仕組みや、メリットやデメリット、また、どのような人が向いているのかについてお伝えします。

住宅ローンの金利タイプ

住宅ローンの金利タイプには、大きく「変動金利型」「全期間固定金利型」「固定金利期間選択型」の3つがあります。

「変動金利型」は他の金利タイプに比べ当初の金利は低く設定されていますが、半年に1度金利が見直されるのが一般的です。

「全期間固定金利型」は借り入れ当初から完済まで金利が変わらない住宅ローンです。完済まで返済額が変わらないため返済計画を立てやすく、安心して返せるのが特徴です。当初の金利は他の金利タイプに比べて高く設定されています。

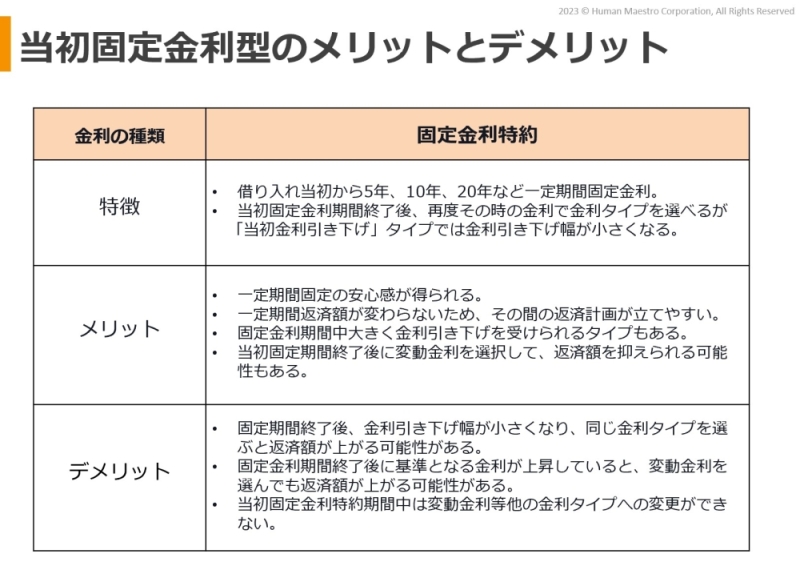

「固定金利期間選択型」は借り入れ当初から一定期間が固定金利となる住宅ローンです。当初の固定金利期間は、金融機関によって当初2年、3年、5年、7年、10年、15年、20年など様々な期間が設定されています。同じ金融機関内で比べると、固定金利期間が長いほど金利が高くなる傾向があります。当初の固定金利期間が終了した後は、その時の金利で金利タイプを選び直すことができます。

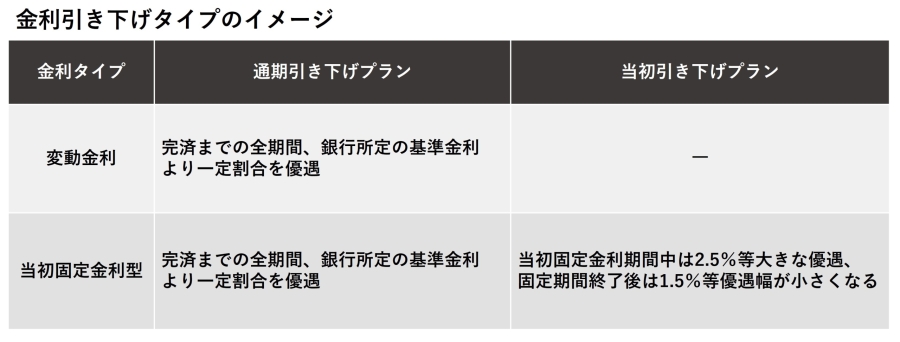

住宅ローンの借入金利は、通常銀行所定の基準金利から一定の金利引き下げを受けることができます。変動金利は全期間同じ金利引き下げ幅である「通期引き下げ」が一般的です。当初固定金利期間選択型は、固定金利期間中の金利引き下げ幅が大きい「当初引き下げ」が多くなっています。金融機関によっては、「通期引き下げ」と「当初引き下げ」の両方から選べます。

当初の固定期間が終了した時点で金利選択をしないと、自動的に変動金利に設定されるのが一般的です。

【今の年収でいくらまで借りられるの?】

>>「アルヒの無料住宅ローンシミュレーション」でチェック!

固定金利選択型のメリットとデメリット

固定金利選択型の1つ目のメリットは、当初5年間、10年間など一定期間の返済額が変わらずに、安心して返済を続けられることです。その間に世の中の金利が上昇しても、自分が借りている住宅ローンの金利は変わらず、返済額も上がりません。

2つ目のメリットは「当初金利引き下げ」タイプなら、当初固定期間中の金利の引き下げ幅が大きく、その間低金利で返済額を抑えながら返済できることです。返済額を低く抑えたい期間と固定金利期間が一致すれば、その間返済額が上昇することなく安心して暮らせます。

3つ目のメリットは、当初固定金利期間終了後に同じ金利タイプではなく、変動金利を選べることです。金利引き下げ幅が小さくなっても、固定金利タイプに比べ金利が低い変動金利に変更すれば、その時点の返済額を抑えられる可能性があります。

一方で、デメリットは、当初固定金利期間が終了した後、その時点の金利が上昇していれば返済額が上がってしまうことです。

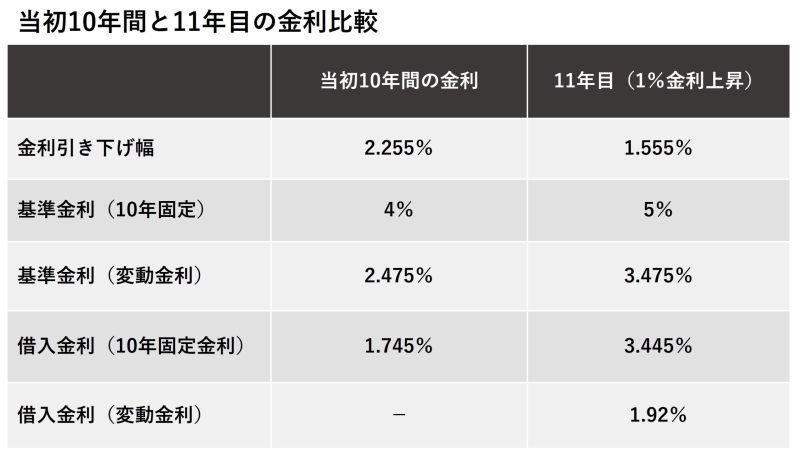

たとえば、当初10年間の金利引き下げ幅が2.255%、11年目からの引き下げ幅が1.555%、引き下げ前の金融機関の基準金利が4%だったとします。この場合、当初10年間の優遇後の借入金利は1.745%です。

ところが11年目に銀行所定の基準金利が10年固定金利で4%から5%に、変動金利で2.475%から3.475%に上昇していたとします。引き下げ幅が1.555%と小さくなっているため、次の期間を再度10年固定金利で借りると、借入金利は1.745%から3.445%に上昇してしまいます。

変動金利を選択しても3.475%から1.555%を引いた1.92%となり、当初10年間よりも返済額が上がってしまいます。

2つ目のデメリットは、固定金利期間中は他の金利タイプに変更ができないことです。変動金利で借りている場合は、金融機関によって手数料はかかるものの、いつでも固定金利タイプなどへの変更は可能なのが一般的です。しかし、当初固定金利型を選ぶと、固定金利期間中は同じ金融機関内の変動金利など、その時点で金利が低いタイプに変更することはできません。

固定金利期間選択型に向く人は?

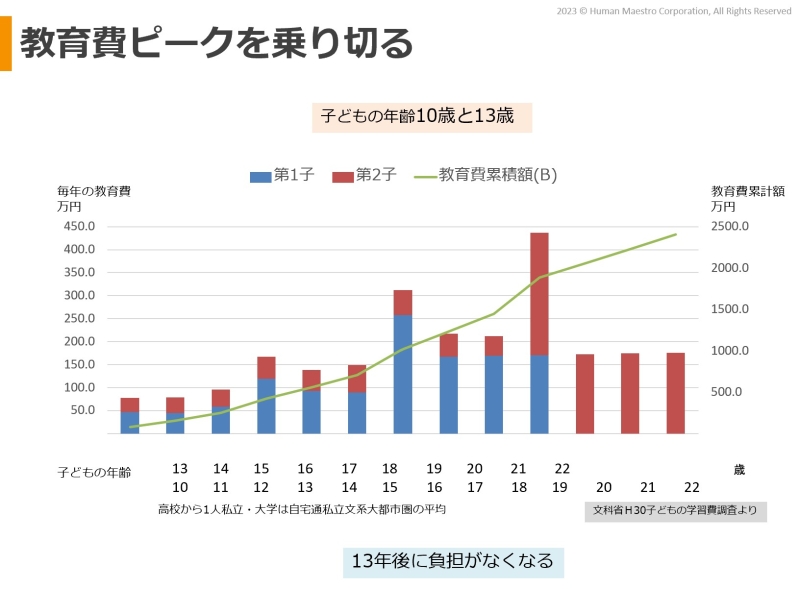

固定金利期間選択型に向く人は、まず、今から一定期間子どもの教育費の負担が大きい人です。

たとえば、現在子どもの年齢が10歳と13歳だった場合で考えてみましょう。

第一子は中学生となり、高校受験に向けての塾代がかかるようになります。もし私立学校に入学すれば、学費と通学費や塾代など学校周りのお金だけでも1人の子どもにつき年間100万円を超えるお金がかかってきます。これが2人分なら教育費だけで年間200万円超となります。

「子どもが大学を卒業するまでの10年間は返済額を絶対上げたくない」ということであれば、教育費に目途がつくまでの当初10年間固定金利を選択して、教育費ピークを乗り切る、という考え方もあるでしょう。

次に、共働きで出産のために産休、育休を取り、その後も時短で一定期間世帯収入が減る場合です。たとえば、子どもが小学校入学までの5年間時短で働くなら当初5年固定、子どもが小学校を卒業するまで時短で働くなら当初10年固定など、働き方に合わせた固定金利期間を選ぶのも選択肢です。ただし、時短終了後に教育費の負担が大きくなる場合は、教育費の準備状況や、収入の増え方等も考慮する必要があるでしょう。

続いて、固定金利期間終了時に確実に繰り上げ返済ができる人です。手元に預貯金はあるが、13年間の住宅ローン控除の期間が終了するまでは繰り上げ返済を行わない人、固定金利期間中に着実に繰り上げ返済の資金を貯められる人は、当初固定金利期間選択型が向く人と言ってよいでしょう。

他にも、5年間だけ奨学金の返済が残っている、カーローンの返済が重なってしまう、といった場合は、その期間に合わせた固定金利期間選択型を選ぶのもよいでしょう。

まとめ

固定金利期間選択型についてその特徴やメリットデメリット、固定金利期間選択型が向く人の特徴についても見てきました。

固定金利期間選択型は、全期間固定金利よりは低金利で、変動金利よりは安心のメリットを併せ持った金利にも見えます。しかし、注意したいのは当初の金利と安心だけではありません。固定金利期間が終了した時に金利が上昇して返済額がアップする可能性もあります。当初固定金利期間の低金利と安心だけに目を向けるのではなく、5年後、10年後の家族構成や働き方など、ライフプランに即して、金利タイプを選ぶことが大切です。

【今の年収でいくらまで借りられるの?】

>>「アルヒの無料住宅ローンシミュレーション」でチェック!

無料シミュレーション