人生で一番大きな買い物と言われるマイホーム。多くの人が住宅ローンを利用して購入しますが、金利が0.1%変わるだけで、総返済額が十万円単位で変わることもあります。住宅購入者や住宅購入検討者は、どのような金利タイプと返済方法を選択しているのでしょうか。ARUHIマガジンによる『住宅購入に関する調査2023』の結果から紹介します。

多くの人に選ばれている住宅ローンの金利タイプは?

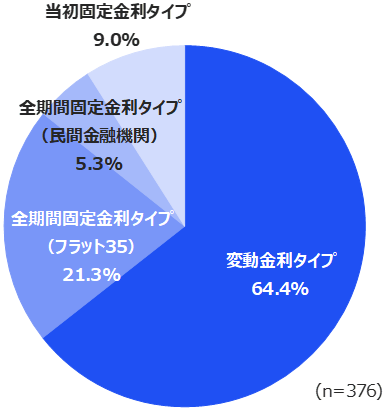

住宅ローンの金利タイプ

住宅ローンの金利タイプは主に3種類。半年に1回、金利の見直しが行われる「変動金利型」と、金利が変動しない「全期間固定金利型」、一定期間金利が固定される「当初固定金利型」があります。住宅購入者と住宅購入検討者に、住宅ローンの借り入れで選んだ、もしくは選ぶ予定の金利タイプを聞いたところ「変動金利タイプ」が64.4%と最も多く、次いで「全期間固定金利タイプ【フラット35】」が21.3%、「当初固定金利タイプ」が9.0%、「全期間固定金利タイプ(民間金融機関)」が5.3%でした。

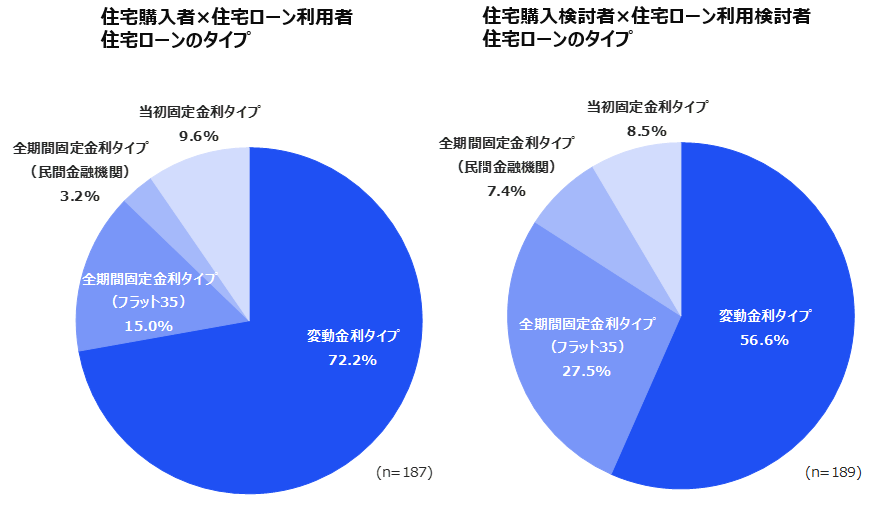

住宅購入者と住宅購入検討者の回答を比較すると、住宅ローンを利用した住宅購入者のうち、72.2%が「変動金利タイプ」を選択。「全期間固定金利タイプ【フラット35】」が15.0%、「当初固定金利タイプ」が9.6%、「全期間固定金利タイプ(民間金融機関)」が3.2%でした。

一方、住宅ローンの利用を予定している住宅購入検討者が選ぶ予定の金利タイプは、「変動金利タイプ」が56.6%、次いで「全期間固定金利タイプ【フラット35】」が27.3%、「当初固定金利タイプ」が8.5%、「全期間固定金利タイプ(民間金融機関)」が7.4%という結果に。住宅購入検討者も変動金利タイプを利用する予定の人が最も多いものの、半数をやや超える程度で住宅購入者と比べて少なく、4人に1人が全期間固定金利タイプ【フラット35】を利用する予定であることが分かりました。

【過去3年比較】住宅ローンの金利タイプ

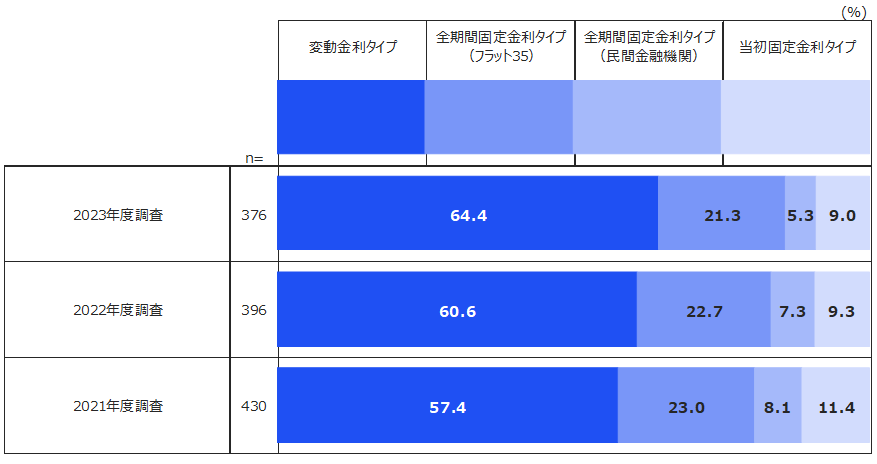

2021年・2022年度の同調査結果と比較すると「変動金利タイプ」が2021年時の57.4%から2022年時には60.6%、2023年の調査では64.4%とやや増加。そのほかの金利タイプはいずれも、やや減少傾向となっています。

住宅購入者や住宅購入検討者は、どのように金利タイプを選んでいるのでしょうか。自由回答で聞いた理由を一部紹介します。

変動金利タイプ

早急な金利変動はないと踏んだから(住宅購入者・40代・男性)

金利が低く、大きな変動もないと思ったから(住宅購入者・50代・男性)

金利が低く、将来的には上昇するかもわからないがトータルの支払い額は抑えることができるので。(住宅購入検討者・40代・男性)

金利が低く、自分の収入から比較的短期で完済できそうだから(住宅購入検討者・40代・男性)

短期で返済するつもりだから(住宅購入者・60代・女性)

友人から勧められたから(住宅購入検討者・30代・女性)

全期間固定金利タイプ【フラット35】

リスクが低いと思うので(住宅購入検討者・30代・男性)

審査が通りやすそう(住宅購入検討者・30代・男性)

返済計画が立てやすいから(住宅購入者・40代・男性)

金利の心配をしなくて済むから(住宅購入検討者・40代・男性)

今後金利上昇が心配だったから(住宅購入者・50代・男性)

今後の金利上昇局面に備えるため(住宅購入検討者・60代・男性)

全期間固定金利タイプ(民間金融機関)

途中で支払い額が変わるのがイヤだから(住宅購入検討者・40代・女性)

金利上昇が見込まれるから(住宅購入検討者・60代・男性)

当初固定金利タイプ

先々の状況で判断できるから(住宅購入者・30代・女性)

当初の固定金利で返済を安定させつつ、余力あれば繰り上げ返済で早く返済したい(住宅購入検討者・60代・男性)

変動金利タイプを選んだ人の多くが「金利の低さ」に魅力を感じていて、しばらく金利上昇はないという予測している人や、多少金利が上がっても総返済額はほかの金利タイプよりも抑えることができると見込んでいる人、金利が上がる前に完済の目途を立てている人が多いようです。

全期間固定金利タイプを選んだ人は、金利が上がるリスクのない安心感や返済計画の立てやすさに加え、金利上昇を見越して選択している人の多さが目立ちました。また、審査が通りやすいのではないかと期待する回答も見られました。民間金融機関の全期間固定金利タイプに関しても、ほぼ同様の理由が挙がっています。

また、当初固定金利タイプと回答した人の多くは、固定金利期間終了後に借り換えや繰り上げ返済を行う意思の見られる回答が中心となりました。

元利均等返済と元金均等返済、どちらを選ぶ?

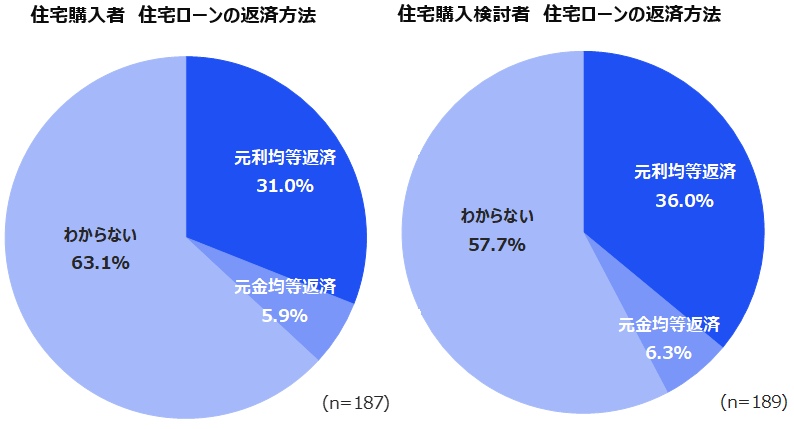

住宅ローンの返済方法は2種類あり、元金と利息を合わせた毎月の支払額が一定になるよう返済する「元利均等返済」と、返済額のうち元金の額が一定にする「元金均等返済」から選べます。いずれの返済方法を選んだか、住宅購入者と住宅購入検討者に聞いたところ、住宅購入者は「元利均等返済」が31.0%、「元金均等返済」が5.9%、63.1%が「わからない」と回答。

住宅購入検討者は「元利均等返済」が36.0%、「元金均等返済」が6.3%、57.7%が「わからない」という結果となりました。住宅購入者・住宅購入検討者ともに、6割前後の人が返済方法について認識していないようです。

住宅購入者や住宅購入検討者は、どのような基準で返済方法を選んでいるのでしょうか。自由回答で聞いた理由を一部紹介します。

元利均等返済

返済額が一定で計画を立てやすいため(住宅購入者・40代・男性)

金額が変わらないほうが生活しやすい(住宅購入者・50代・男性)

返済額が一定なので収支が計算しやすいから(住宅購入者・30代・女性)

毎月決まった金額のほうが分かりやすい(住宅購入検討者・60代・男性)

金融機関から提案された(住宅購入者・60代・男性)

一般的と聞いたから(住宅購入者・40代・男性)

元金均等返済

支払い総額を抑えることができるので(住宅購入検討者・40代・男性)

トータルの支払いが安い(住宅購入者・40代・男性)

長期的に見たときに利息を少しでも少なくしたいから(住宅購入検討者・40代・男性)

最初大変でも後々楽になるから(住宅購入検討者・40代・男性)

確実に元本を返済したいから(住宅購入検討者・60代・男性)

短期で返済するつもりだから(住宅購入者・60代・女性)

「元利均等返済」は毎月同じ金額を返済し続ければよいため支払額が分かりやすく、返済計画も立てやすいため多くの人に選ばれています。金融機関でも勧められることも多く、ポピュラーな選択肢だからと選んでいる人も少なくありません。ただし、返済開始当初の支払額は利息の割合が高いことを知ったうえで利用したいところです。

「元金均等返済」は元本を着実に返済できる方法ですが、返済開始時は利息部分の金額が大きいため、家計への負担が大きくなります。少しでも利息がかからないようにして総返済額を減らしたい人に人気がありますが、家計に無理が出ないかどうか事前にシミュレーションすることが大切です。

まとめ

今回の調査結果によると、住宅ローンの金利タイプは住宅購入者と比べて住宅購入検討者は「全期間固定金利タイプ【フラット35】」を選ぶ人が多く、これから金利が上昇する可能性を踏まえてリスクの低い選択をしたい人が増えていると考えられます。

また、「元利均等返済」か「元金均等返済」どちらの返済方法を選択するかにより毎月の返済額や総返済額が変わりますが、約6割の人が意識せずに返済方法を決めているようです。無理なく返済を継続できるように、金利タイプや返済方法ごとの特徴を把握し、自分に合った選択ができるように心がけましょう。

【調査概要】

調査エリア:全国47都道府県

調査対象者:住宅購入経験者(直近1年以内)・検討者(直近3年以内)の25~69歳の男女

調査期間:2023年3月3日~3月8日

有効回答数:600サンプル

調査手法:クロス・マーケティングモニターへのインターネット定量調査

調査機関:株式会社クロス・マーケティング

無料シミュレーション