住宅ローンの【フラット35】は、パートやアルバイト、契約社員でも申し込みできる点が特徴です。

しかし、一般的な住宅ローンは職種・雇用形態が審査対象に入るイメージが強く、「正社員でなくても本当に【フラット35】の審査に通るのか」と不安を感じる人も多いのではないでしょうか。この記事では、【フラット35】の利用条件や審査ポイントを解説します。

【フラット35】とは

【フラット35】は、独立行政法人住宅金融支援機構と全国300以上の民間金融機関が提携して提供する住宅ローンです。最長35年の住宅ローンを全期間固定金利で借りられます。

【フラット35】は融資を受けた時点の金利が完済時まで適用されるため、ローン期間中に金利相場が上昇しても返済額が変わらず、返済の見通しが立てやすい点が大きな特徴です。

そのほか、繰り上げ返済・返済方法変更の手数料がかからず、収入状況が変わっても少ない負担で返済額や返済方法を変えられるのもメリットです。

【フラット35】の利用条件

【フラット35】の利用条件は申し込み時の年齢が満70歳未満で、日本国籍か永住権を持っている人、あるいは特別永住者であることです。

ただし、条件に当てはまる人をローン返済の後継者にする「親子リレー返済」を利用する場合は、満70歳以上でも申し込めます。

【フラット35】の融資金で購入・新築する住宅に、申込者本人または親族が住むことも条件の一つです。さらに取得する住居は床面積が基準以上の広さであり、住宅金融支援機構が定めた技術基準に適合していなければなりません。

契約社員やアルバイトは申し込めない住宅ローンがある

【フラット35】は申込条件に「正社員のみ」といったものはありません。しかし、ほかの住宅ローン商品の中には、雇用形態に制限があり、非正規雇用者は申し込めないものがあります。

住宅ローンは融資額が大きく、貸し手は貸付金が回収できなくなる「貸し倒れ」が起きると金融機関にとって大きな損害です。そのため、「貸し倒れ」をなるべく避けるために、厳しい審査基準を設けて借り手の返済能力を精査します。

審査のなかには雇用形態も含まれ、収入が安定している正社員や公務員などが、審査に通りやすいという見解が一般的です。申し込みの条件にアルバイト不可、正社員のみ可と明記する金融機関もあります。

【フラット35】は契約社員やアルバイトも利用可能

【フラット35】には申込条件で雇用形態は制限されておらず、契約社員やパート・アルバイトでも利用可能です。

満70歳未満、日本国籍か永住権を持つ人、あるいは特別永住者であることに加え、収入に対する全借り入れの年間返済額の割合が基準以下であれば、どのような雇用形態の人でも審査に通る可能性があります。

【フラット35】の審査のポイント

【フラット35】を含めたほぼすべてのローンで、どのような審査項目を重視するのかは明かされてはいません。

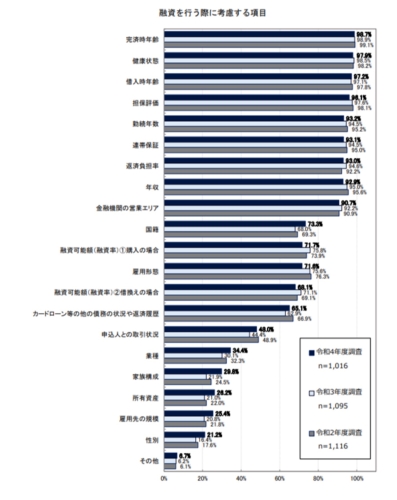

下図は国土交通省が行った調査で、金融機関に対して審査時にどの項目を考慮しているのをたずねたアンケート結果です。

この結果をもとに【フラット35】の審査でも重要だと考えられる審査ポイントを紹介します。

収入の安定性

住宅ローンは長期間にわたり毎月決まった金額を返済するので、月々の収入が安定しているとが大切です。

【フラット35】の申し込みには、給与収入の金額もしくは事業・不動産・配当などの所得金額を証明する公的証書が必要となります。契約社員やパート・アルバイトなど正社員以外の雇用形態でも申し込み可能ですが、返済に支障がない収入を得られていることが重要な点は変わりません。

就労状況が安定せず、月によっては無収入になる人の場合は、審査通過が難しくなると考えられるでしょう。

勤続年数

一般的に、住宅ローンでは勤続年数は長いほうが有利だとされています。勤続年数が短いと、申し込み時点の就業先からすぐに離職するかもしれず、収入の安定性が低いと判断される可能性が高いためです。

【フラット35】では雇用形態や勤続年数の規定はないものの、収入の安定性を審査する際に勤続年数が考慮される可能性はゼロではありません。契約社員やパート・アルバイトなどの雇用形態でも、少なくとも1年以上継続して働いていたほうが安心です。

返済負担率(返済比率)

【フラット35】では、返済負担率が、年収400万円未満の人は30%以下、年収400万円以上は35%以下であることが条件とされています。返済負担率とは、年収に対して、住宅ローンを含めたすべての借入金の年間合計返済額が占める割合のことです。

なお、返済負担率は低いほうが、返済状況に余裕があると見なされやすく、審査に通過しやすいと考えられます。申し込み前に自身の借り入れ状況を把握し、返済負担率を計算しておくといいでしょう。

年齢

一般的な住宅ローンでは年齢も審査ポイントに含まれますが、【フラット35】も例外ではありません。申込条件に年齢が含まれており、完済時の年齢から逆算すると、借り入れできる年齢に制限が生じるためです。

多くの住宅ローンでは、借主が死亡した場合にローン残高を肩代わりする団体信用生命保険(団信)への加入が必須とされています。団信の保障は80歳が上限年齢なので、完済時の上限年齢も80歳に設定している金融機関がほとんどです。

【フラット35】は団信への加入は必須条件ではありません。ただし、「80歳-申し込み時の年齢」もしくは「35年」のどちらか短いほうが返済期間の上限に設定されています。それをふまえると、住宅ローンを35年で組みたい場合は45歳が実際の上限年齢になるでしょう。

なお、いずれのローン商品でも、年齢は若いほうがローン審査に通りやすいとされています。定年後は年収が下がるほか、年齢が上がると病気にかかる人の割合が高くなるためです。

【今の年収でいくらまで借りられるの?】

>>「アルヒの無料住宅ローンシミュレーション」でチェック!

契約社員やアルバイトの人が【フラット35】を利用するためのポイント

契約社員やアルバイトの人が【フラット35】を利用する際に重要なのは、勤続年数・収入状況の二つです。それぞれを詳しく解説します。

なるべく勤続年数を長くしてから申し込む

住宅ローンの審査では返済を滞りなくできるかどうかが重視されるため、勤続年数が長ければ、離職の可能性が低く収入状況も変わりにくいとされます。そのため、少なくとも1年以上は同じ職場で継続して働いているほうがよいでしょう。

住宅を購入する差し迫った理由が無いなら、勤続年数がある程度長くなってから審査に申し込んだほうが審査通過の可能性が上がります。

安定して収入が得られるようにする

安定して収入が得られるような状況にすることも大切です。

アルバイトや自営業の場合、正社員よりも安定した収入が得にくいと見なされる点が、住宅ローン審査では不利だとされています。毎月安定した収入が得られる状況をある程度継続するほか、頭金を増やして借入金を抑える、担保価値の高い物件を選ぶなど、審査に通りやすいよう工夫してみましょう。

まとめ

【フラット35】は契約社員・パート・アルバイトなど、正社員以外でも申し込み可能です。ただし、収入状況や勤続年数によっては、審査に影響することもあるでしょう。そこで、記事内で紹介したポイントを参考に、ローン審査の対策をしてみてくださいね。

無料シミュレーション