税金を滞納すると、納税者にはさまざまな不利益が生じます。住宅ローンの審査にも影響する可能性があるので注意が必要です。税金の滞納がある場合は、住宅ローンの審査を受ける前に納税を済ませておきましょう。今回は、税金の滞納が住宅ローンの審査に及ぼす影響について解説していきます。

税金を滞納するとどうなる?

税金を滞納すると、本来納める金額よりも多く納めなければならなくなります。滞納が長引けば社会的な不利益を被るリスクもあるため注意が必要です。ここでは、税金を滞納するとどうなるのかを解説します。

延滞税が発生する

給与所得者は基本的に給与から所得税や住民税が天引きされますが、固定資産税や自動車税のように自分で納付する税金もあります。また、個人事業主は確定申告をして所得税や住民税を自分で納めなければなりません。

納付期限を1日でも過ぎると、翌日から延滞税が発生します。延滞税とは、税金滞納のペナルティとして課される利息のようなものです。

所得税の延滞税の割合は、納期限の翌日から2ヶ月を経過する日までは原則「年7.3%」、2ヶ月を経過した日以後は原則「年14.6%」です。滞納期間が長くなればなるほど、延滞税は高くなるので注意してください。

督促状が届く

納付期限を過ぎても税金を納めずにいると、期限後住民税は20日、所得税は50日以内に督促状が発送されます。法律上、督促状の納期限は10日以内(督促状を発した日から起算して10日を経過した日)となっており、その期間内に納税しなければなりません。

督促状の納期限までに納付しないと、内容証明郵便で催告書(差押事前通知書)が送られてくることがあります。催告は電話や訪問でされることもあるでしょう。

なお、催告書は督促状とは異なり、法律に基づいて発行される書類ではありません。場合によっては催告書の送付がないまま、財産の差し押さえに進む可能性もあるので注意が必要です。

財産を差し押さえられる

税金の滞納が続くと、差し押さえに向けて滞納者の財産調査が行われます。財産調査の対象は金融機関、勤務先、取引先などです。

財産調査の結果、不動産や預貯金、給与などの財産があれば差し押さえられます。ただし、家具や衣類、寝具など、生活に必要な財産は対象外です。

差し押さえ前に「差押予告通知書」が送られてくるケースもありますが、発送されない可能性もあるので注意しましょう。

なお、給与所得者が給与を差し押さえられると、勤務先に税金の滞納を知られることになります。

税金の滞納が住宅ローンの審査に及ぼす影響

税金の滞納が住宅ローンの審査に及ぼす影響として、「今も滞納している場合」と「過去に滞納していた場合」に分けて解説するので参考にしてください。

現在税金を滞納している場合

住宅ローンの審査を受ける際、税金を滞納している状態だと審査に通らない可能性が高くなります。審査を行う金融機関に「返済能力がない」と判断されやすいためです。

特に法人経営者や個人事業主は、審査時に納税証明書を求められるので注意が必要です。税金の滞納があると、納税証明書内に「未納税」と記載されます(詳しくは後述します)。

給与所得者は納税証明書ではなく、源泉徴収票の提出で済むケースが多いものの、自動車税や固定資産税を滞納していると審査で落とされる可能性が高いようです。

ただし、税金の滞納は信用情報には影響しません。信用情報とは、クレジットカードや消費者金融、ローン契約などの履歴を確認できる個人情報のことです。以下の信用情報機関が個人情報を保管しています。

・株式会社シー・アイ・シー(CIC)

・株式会社日本信用情報機構(JICC)

・全国銀行個人信用情報センター(KSC)

現在税金を滞納していても、上記の機関に信用情報が登録されることはありません。

過去に滞納したことがある場合

過去に税金を滞納していても、現在解消されていれば住宅ローンの審査に影響しません。前述のとおり、税金の滞納は信用情報ではないため、金融機関が信用情報機関に照会しても知られることがないからです。

したがって税金の滞納があっても、住宅ローンの審査前に納めれば問題ないといえます。ただし、他のローンの返済を滞納している場合は注意してください。信用情報機関に事故情報が登録されると、審査に通らない可能性が高くなります。

申し込み~融資実行まで最短2週間!

税金の滞納が知られるタイミングとは

住宅ローンの審査を受ける際、法人経営者や個人事業主は納税証明書の提出が必要になります。

国税に関する納税証明書は4種類あり、そのうち住宅ローンの審査で提出を求められるのは「納税証明書その1」と「納税証明書その2」です。未納税額があれば「納税証明書その1」にその旨が記載されます。

住宅ローンの審査を行う金融機関は、上記の書類によって「税金を納付しているかどうか」をチェックするため、提出段階で知られる可能性が高いでしょう。

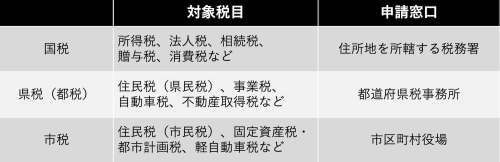

納税証明書は課税主体によって3種類に分けられ、以下のように申請窓口が異なります。

なお、国税はオンライン請求が可能で、地方税は自治体によってコンビニ交付サービスに対応しています。

また、給与所得者の場合は基本的に納税証明書ではなく、源泉徴収票と課税証明書の提出が必要です。

社会保険料の滞納は住宅ローンの審査に影響する?

国民健康保険や国民年金に加入している人が保険料を滞納していても、住宅ローンの審査で発覚する可能性はそこまで高くないと考えられます。

ただし、本人確認書類として健康保険証を提示する場合は注意が必要です。保険料の滞納が続くと「短期被保険者証」に切り替わるケースがあり、金融機関に知られてしまうかもしれません。

社会保険料の滞納は住宅ローンの審査への影響が少ないと考えられますが、税金と同じく納付する義務があり、延滞金の支払いや差し押さえのリスクがあるので注意が必要です。

さらに、医療費が全額自己負担となったり、老後に年金が受け取れなくなったりというデメリットは大きいでしょう。

まとめ

所得税や住民税などの税金が未納になっていると、住宅ローンの審査に通らない可能性があります。ただし、過去に滞納したことがあっても信用情報には残らないため、現在滞納していなければ問題ありません。

また、社会保険料の滞納が住宅ローンの審査に影響する可能性は高くないものの、社会保障上のリスクが大きいため注意しましょう。

【今の年収でいくらまで借りられるの?】

>>「アルヒの無料住宅ローンシミュレーション」でチェック!

無料シミュレーション