マイホーム購入の際、多くの人が住宅ローンの借り入れを前提にしているのではないでしょうか。しかし、住宅ローンには審査があり、必ずしも希望通りに借りられるとは限りません。会社員は安定収入があるため、自営業よりも住宅ローンの審査に通りやすいとされていますが、会社員であっても審査に通るかどうか不安に感じている人もいるでしょう。

本記事では、会社員が住宅ローンを組む際の審査ポイントや、住宅ローンを組むと必要になる確定申告について解説します。

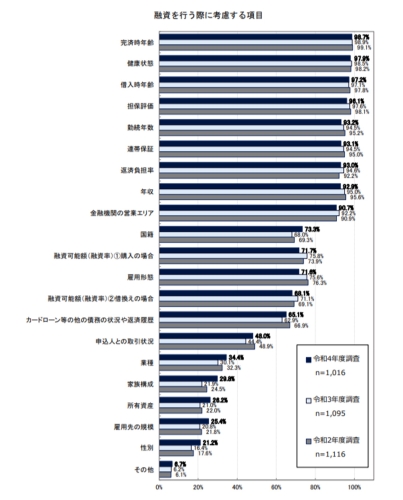

住宅ローンで重要な項目

住宅ローンを申し込もうとする人にとって、審査項目や、審査基準は気になるところでしょう。国土交通省による民間住宅ローンへの調査によると、金融機関が融資を行う際に考慮する項目は、上のグラフのようになっています。これをもとに、住宅ローンの審査で重視される項目について説明します。

完済時年齢

調査結果が示している通り、住宅ローンの審査において「完済時年齢」はほぼすべての金融機関が確認する項目です。また、「借入時年齢」も同じくらい重視されています。

多くの金融機関では、住宅ローンを組む際の借入時年齢の条件は20歳以上70歳以下、完済時年齢は80歳未満という申込条件を設定しています。つまり、35年ローンを組む場合の借入時年齢は44歳が上限ということです。

金融機関や住宅ローン商品によって設定されている年齢は異なるため、申し込みを予定している金融機関に事前に確認しておくことをおすすめします。ちなみに、定年(一般的に65歳ごろ)までに完済できる返済計画の場合は審査に通りやすいでしょう。

健康状態

次に重要な審査ポイントが「健康状態」です。住宅ローンは長期にわたって支払いが続くことになるため、長く健康な状態を保てるかどうか、持病があるかどうかを確認されます。

一般的に、民間金融機関で住宅ローンを組む際は、団体信用生命保険(団信)への加入が必須条件です(フラット35では団信加入は任意)。団信は、住宅ローン返済中に契約者が死亡や高度障害を負ったときに、住宅ローンの借入残高を保険金で完済できる保険です。

団信への加入の際には、健康状態の申告が必要です。通常は健康状態を自己申告する形式の「告知書」を提出するだけで済みますが、借入総額が多いときや疾病保障などの特約を付加する際には健康診断書が求められることがあります。

担保評価

金融機関はローン契約をする際、契約者に対し、返済不能になった場合に備えて担保の提供を求めます。住宅ローンでは購入物件が担保になり、担保を競売したときに住宅ローンの残額を回収できるかどうかが担保の評価になります。

土地や建物の担保評価は、金融機関が独自の基準で算定します。旧耐震基準のマンションや借地権が設定されている土地、築年数が古い中古住宅などは担保評価が低くなります。

担保評価が高いのは、築年数が浅く、鉄筋コンクリート・鉄骨鉄筋コンクリート造、駅から近い好立地のマンション等です。一方、戸建ての場合は築10年を過ぎると資産価値が半減するといわれています。担保評価が低いと審査に通らない場合があるため注意が必要です。

勤続年数

会社員の場合は勤続年数も重視され、1年以上の勤続年数を申込条件としている金融機関も少なくありません。これは、勤続年数が長ければ、安定した収入や収入アップが見込めると考えられているためです。

申込条件に合致するのであれば、勤続年数が短い場合でも審査に通るケースはあります。同業他社へのスキルアップのための転職や、グループ会社などへの転職の場合は、勤続年数が短いことがリスクとみなされないこともあります。

連帯保証

連帯保証人は借り入れをする債務者と同じような立場になる人で、債務者が返済できなくなると代わりに返済を行います。かつては住宅ローンを組む際に連帯保証人が必要でしたが、今では保証会社が保証人の代わりになることと、購入物件が担保になるため、基本的には連帯保証人は必要ありません。

ただし、一定の収入がある近親者の収入を合算した世帯収入で住宅ローンを組む「収入合算」の場合や、夫婦や親子で住宅ローン契約をする「ペアローン」を組む場合などは、連帯保証人を求められることがあります。

返済負担率・年収

「返済負担率(返済比率)」は、年収に占める年間返済額の割合です。たとえば、年収が500万円、年間返済額が150万円の場合、返済負担率は30%(150万円÷500万円×100)になります。住宅ローンの審査において、返済負担率が高すぎる場合は審査に通りません。

金融機関や住宅ローンによって、負担率の上限は異なります。

フラット35の場合は、返済負担率は年収が400万円未満の場合で30%以下、400万円以上の場合は35%以下という基準を満たさなければなりません。

なお、年間返済額には住宅ローン以外の、自動車ローン、教育ローン、クレジットカードによるキャッシングなどの額も含まれます。住宅ローン以外に各種のローンを利用している場合は返済負担率が大きくなるため注意が必要です。

転職したばかりだと審査に不利になる?

前述したように、住宅ローン審査では勤続年数がチェックポイントになるため、転職したばかりの人は審査に不利になるかもしれない、と不安に感じるかもしれません。

住宅ローンを借りる際の勤続年数の条件は、金融機関によって異なり、転職後の勤続年数を問わない金融機関もあれば、転職後に半年勤続すれば申込可としている金融機関もあります。

会社員が住宅ローン控除を受けるためには

会社員が、住宅ローンなどを利用してマイホームを購入した場合には、一定の要件を満たせば、年末のローンの残高に応じて払った税金が戻ってきます。これが「住宅ローン控除」です。住宅ローン控除を受けるために必要な手続きについて解説します。

初年度は確定申告が必要

会社員であれば、一般的には会社が年末調整を行ってくれるため、確定申告をする必要がありません。ただし、住宅ローン控除を受けるためには確定申告が必要です。また、住宅ローン控除の適用を受けるには、次の条件を満たしている必要があります(新築住宅の場合)。

(1)住宅取得後6ヶ月以内に入居し、引き続き居住していること

(2)家屋の床面積(登記面積)が50平方メートル以上であること

(3)床面積の2分の1以上が、専ら自己の居住の用に供されるものであること

(4)民間の金融機関や独立行政法人住宅金融支援機構などの住宅ローン等を利用していること

(5)住宅ローン等の返済期間が10年以上で、分割して返済するものであること

(6)控除を受ける年の所得金額が2,000万円以下であること

※参照:国税庁「マイホームを持ったとき」住宅借入金等特別控除など

2年目以降は年末調整でも可能

確定申告が必要なのは1年目だけです。2年目以降は銀行や税務署から届く書類を所属する企業に提出すれば、年末調整で控除が受けられます。なお、会社員であっても、年末調整せずに、引き続き確定申告することもできます。

確定申告のための手順

確定申告を行う際は、住宅ローン控除の確定申告に必要な書類を揃えて、確定申告の期間内に住んでいる地域を管轄する税務署に提出します。提出方法には、郵送や持参のほか、インターネット(e-Tax)での申告も可能です。確定申告をすると、約1ヶ月後に指定した金融機関の口座に還付金が振り込まれます。

確定申告に必要な書類は以下の通りです。

・確定申告書

・(特定増改築等)住宅借入金等特別控除額の計算明細書

・本人確認書類(aまたはb)の写し

a マイナンバーカード

b マイナンバー通知カードまたはマイナンバーが記載されている住民票と運転免許証やパスポートなどの本人確認書類

・建物・土地の登記事項証明書

・建物・土地の不動産売買契約書(請負契約書)の写し

・源泉徴収票

・住宅ローンの残高を証明する「残高証明書」

・(一定の耐震基準を満たす中古住宅の場合)耐震基準適合証明書または住宅性能評価書の写し

・(認定長期優良住宅・認定低炭素住宅の場合)認定通知書の写し

まとめ

勤続年数が短い場合や、収入に比べ借り入れ希望金額が多すぎる場合などには、申し込み住宅ローンによっては審査に落ちる可能性が高くなります。

また、住宅ローンを組んで、マイホームを取得した場合、1年目は確定申告が必要です。還付金を取得するためにも忘れずに確定申告を行うようにしましょう。

無料シミュレーション