会社員などの給与所得者の方の多くは、毎月の給料から住民税(市町村民税+道府県民税)が差し引かれています。毎年6月頃には勤め先から税額が決定・変更される通知を受け取っていると思いますが、「そういえば、住民税の申告はしたことがない。住民税はだれが決めているの?」と思ったことはありませんか? 毎月の給与から天引きされる住民税について、確認してみましょう。

その地域に住む個人に課される「個人住民税」

住民税は、都道府県や市区町村が行う行政サービスに要する費用に充てる目的で課せられる地方税で、道府県民税(東京都では都民税)と市町村民税(東京23区は特別区民税)があります。住民税には個人を対象とした個人住民税と、法人を対象とした法人住民税があります。今回は、個人を対象とする個人住民税について確認します(以下、住民税と記載します)。

住民税はその年の1月1日時点で市町村(都道府県)に住所がある人に対して課税されます。「個人の収入に対する税金」という点で共通する所得税は、原則として納税義務者が税額を計算して申告(確定申告)して国に納めます。しかし、住民税の場合、所得税等の確定申告書を提出した人は、その確定申告書等のデータが市町村に送られるので、改めて住民税の申告書を提出する必要はありません。

住民税は、市町村で計算し、5~6月に通知される

住民税の税額は、前年中(1月1日から12月31日まで)の所得等について、納税者本人が提出した所得税または住民税の申告書や給与支払者(勤務先)から提出された給与支払報告書、公的年金等支払者から提出された公的年金等支払報告書などに基づき市町村が計算します。住民税はその年6月から翌年5月までを1つの期間として、前年分の収入に対する住民税を納めることになります。

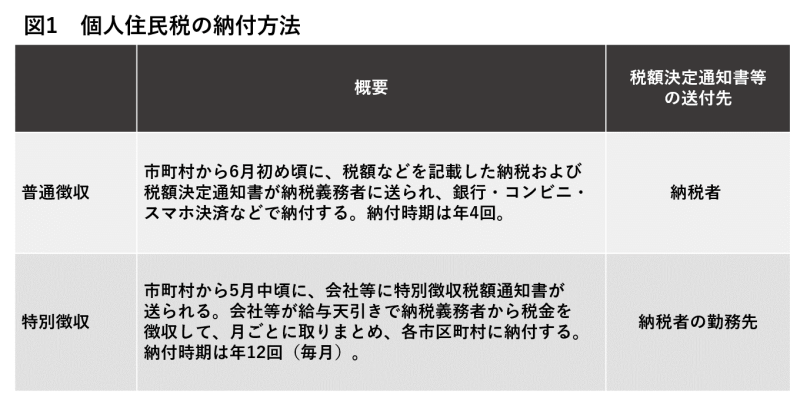

住民税額は、納付方法に応じて、5~6月に市町村から通知されます。住民税の納付方法には、納税義務者本人が年4回に分けて市町村に納める「普通徴収」と納税義務者の毎月の給与から天引きされ、会社等が市町村に納める「特別徴収」があります(図1)。税額の決定・変更の通知は、普通徴収の場合は市町村から納税者本人に、特別徴収の場合は市町村から勤務先に送られ、会社を通じて納税義務者の手に特別徴収税額の決定・変更通知書が渡されます。

住民税決定・変更通知書に書かれていること

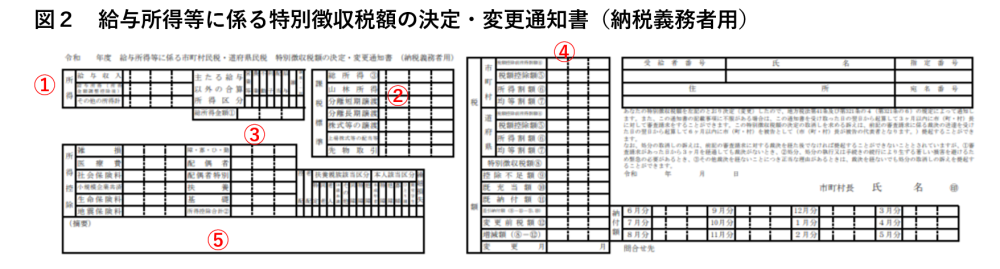

住民税決定・変更通知書(図2)には、その納税義務者の住民税額を計算するもととなる収入や所得(①)、税額計算の基礎となる課税標準額(②)、適用された基礎控除や配偶者控除、生命保険料控除などの所得控除額(③)、所得割額や税額控除額、均等割額、道府県民税・市町村民税の金額(④)などが記載されています。摘要欄(⑤)には、住宅ローン控除額や寄付金控除などの適用があった場合の税額控除額が記載されます。

図2は特別徴収の人向けの通知書です。市町村から送付される普通徴収の人向けの通知書は、様式は異なりますが、同様に住民税額とその計算根拠となる数値が記載されていて、年4回の納期や納付方法についても記載されています。

住民税決定通知書の見方については、自治体のホームページに掲載されている場合も多いので、確認するとよいでしょう。

住民税の計算方法

住民税額の計算方法も確認しておきましょう。住民税は、所得※に応じて負担する「所得割」と、所得に関わらず定額で負担する「均等割」を足して求めます。

※所得…企業などから受け取る収入から必要経費を差し引いた額

1)所得割

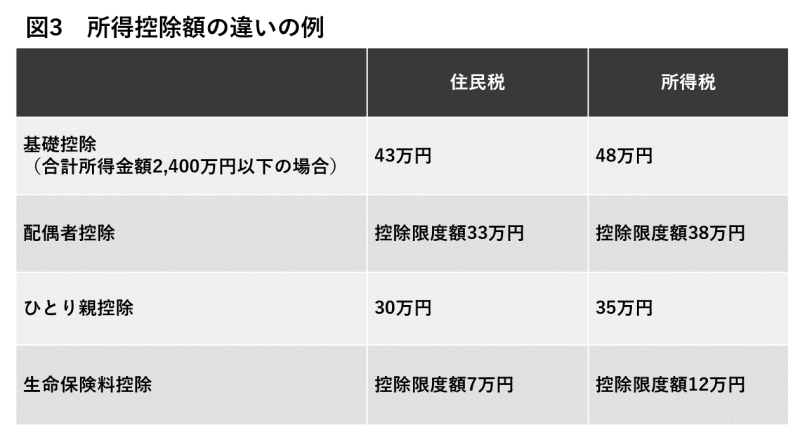

所得割の計算過程は所得税の場合と同様です。基礎控除や配偶者控除、生命保険料控除などの所得控除額もありますが、住民税の所得控除額は所得税よりも少ないものが多くなっています(図3)。また税率は一律10%(所得税は所得に応じて段階的に高くなる超過累進税率)となっています。

したがって、同じ給与額に基づいて計算した税額であっても、所得税額と住民税の所得割額は異なります。

<所得割の計算過程>

① 所得金額から所得控除額を差し引き、課税所得金額を求める

② 課税所得金額に、所得割税率(10%:市町村民税6%、道府県民税4%。政令指定都市の場合は市民税8%、道府県民税2%)を掛ける

③ ②から税額控除額を差し引いて、所得割額を求める

2)均等割

均等割の税額は、5,000円(市町村民税が3,500円、道府県民税が1,500円)が基準ですが、自治体によって税額が決定されます(図4)。なお、2023年度までは、東日本大震災を踏まえ、防災費用を確保するために、道府県民税・市町村民税ともに500円ずつ引き上げられています。

通知書で、自分の「住民税」を確認しよう

住民税の計算方法を把握してから「特別徴収税額の決定・変更通知書」を見てみると、記載されている項目や数字の意味が分かりやすいと思います。勤務先から通知書を受け取ったら、ご自分の住民税について確認してみてください。住民税の年額はいくらでしょうか。毎月支払っているので、負担を感じる金額ではなかったかもしれませんが、1年分になると思ったより大きな金額かもしれません。自分が対象となる所得控除などは適用されているでしょうか。

もし、税額通知書に記載されている控除内容や所得金額等が違っている場合は、前年の源泉徴収票や確定申告の控え等を用意して、市町村の担当窓口へ問い合わせましょう。

無料シミュレーション