金融機関の多くは、住宅ローンの完済時年齢に制限を設けています。申込時の年齢によっては借入期間が短くなるため、毎月の負担が重くなり、返済を続けることが難しくなるかもしれません。

住宅ローンは何歳までに申し込めばよいのか、何歳で完済するのが理想なのか、気になる人は多いでしょう。そこで今回は、住宅ローンを完済する理想の年齢と、老後に返済が続く場合の対処方法について解説します。

住宅購入の平均年齢

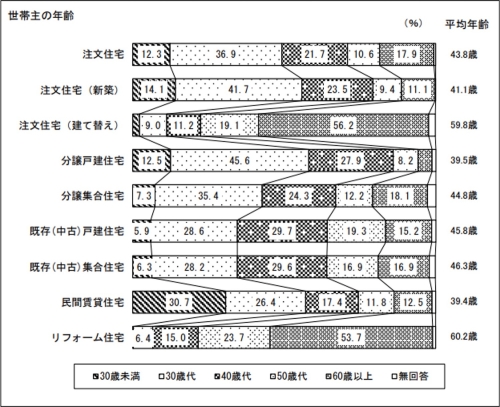

まず、住宅購入の平均年齢を確認してみましょう。以下のグラフは、2021年4月~2022年3月に住み替え・建て替え・リフォームを行った世帯を対象に行われた調査結果の一部で、購入時の世帯主年齢を住宅種別ごとにまとめたものです。

新規に住宅を購入した世帯主の平均年齢は約40歳から40代半ばと幅があるのに対し、建て替え・リフォームを行った世帯の平均年齢は約60歳です。

住宅ローンは家の購入だけでなく、建て替えやリフォームにも利用できます。リフォームローンよりも金利が低いため積極的に活用したいところですが、購入時の住宅ローンを完済していなければ申し込めません。もしも住宅ローンで建て替えやリフォームを行ったとすれば、60歳前に住宅ローンを完済していたことになります。

住宅ローンを借り入れできる年齢

金融機関によっても異なりますが、多くは完済時年齢を「80歳」としているため、申し込み時の年齢にも借入期間に応じた制限がかかります。

たとえば、全期間固定金利の「ARUHIフラット35」の場合、借入期間35年以下の商品(ARUHIフラット20、ARUHIフラット35)は満70歳未満、36~50年の商品(ARUHIフラット50)は満44歳未満でなければ申し込めません。ただし、条件によっては年齢制限が緩和されることもあるため、事前に確認するとよいでしょう。

住宅ローン完済年齢の理想は定年(65歳)まで

住宅ローンは、一般的な定年年齢である65歳までに完済するのが望ましいとされています。金融機関が定める完済時年齢より早いですが、なぜ定年までに完済したほうがよいのか、その理由について解説します。

定年後は収入が下がる

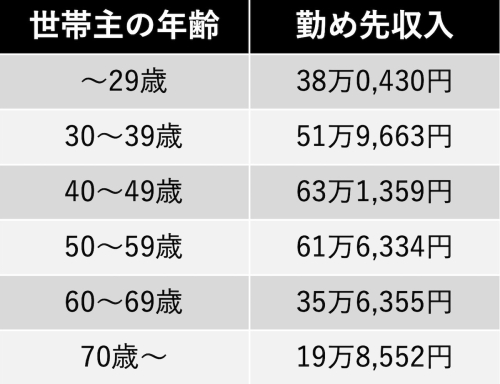

給与所得者の場合、定年後は給与がなくなるため、世帯収入がぐっと少なくなってしまいます。下の表は、1世帯あたり勤め先収入の月平均を年齢別にまとめたものです。

ここからわかるとおり、60代の勤め先収入は50代の約6割、70歳以降は約3割に激減する可能性があります。年金をプラスしても、住宅ローンの返済は厳しくなると予測できます。老後の生活を考えると、収入が安定しているうちに住宅ローンを完済したほうが無難といえるでしょう。

年齢が上がると病気になりやすい

年齢を重ねるにつれて、病気のリスクも高まります。厚生労働省の平成28年国民健康・栄養調査報告によると、生活習慣病(高血圧症、糖尿病、脂質異常症)の割合は年齢の上昇とともに上がります。

がん治療には高額な医療費がかかります。そこに住宅ローンの返済が加わると、かなりの負担になるでしょう。入院や自宅療養が必要になった場合、勤務先の健康保険から支払われる傷病手当金である程度は補填できますが、定年後に加入する国民健康保険にはこうした制度がありません。万一に備えて、住宅ローンは定年までに完済しておきたいところです。

ちなみに、住宅ローン利用者が加入する団信(団体信用生命保険)には、がん保障が付けられるタイプもあります。死亡・高度障害に加えて、ステージⅠ以上のがんと診断された場合にも保険金で住宅ローンを返済できるため、気になる人は検討してみてはいかがでしょうか。

60歳以上は有効求人倍率が下がる

年齢が上がるにつれて、有効求人倍率は下がる傾向にあります。有効求人倍率とは、求職者1人に対する求人数を示す数値で、値が大きいほど就職しやすいことを意味します。以下は関東労働市場圏(東京都・埼玉県・千葉県・神奈川県・茨城県・山梨県)における2023年6月時点の有効求人倍率です。

比較的求人数が多いと思われる関東圏でも、45歳以降は1を下回り、60歳以上になると1つの求人を2人で取り合う状況です。再就職が難しい状況を考えると、やはり住宅ローンは定年までに完済するのが安心といえます。

もし完済年齢が65歳を過ぎるときには

65歳以降は、住宅ローンの返済が家計を圧迫する可能性があります。もし完済予定年齢が65歳を過ぎる場合は、次に紹介する4つの方法を検討してみてください。

繰り上げ返済を行う

繰り上げ返済には「期間短縮型」と「返済額軽減型」の2種類があります。期間短縮型は完済までの期間を短くするうえ利息分の支払いを少なくできるので、一石二鳥といえるでしょう。

まとまった金額ではなく、1万円程度の少額からでも可能です。臨時収入があったときにコツコツ返済していけば、65歳までに住宅ローンを完済できるかもしれません。ただし、金融機関によっては繰り上げ返済をするたびに手数料がかかることに注意してください。

親子リレーローンを検討する

親子で同居中または将来同居する予定がある場合は、親子リレーローンを組むという方法もあります。

はじめは親が返済し、定年後は子どもが返済を引き継ぐため、老後の不安や負担を軽減できるでしょう。審査では年齢や収入などが親子それぞれにチェックされますが、要件を満たせば親が70歳以上でも融資を受けられる可能性があります。金融機関によって要件が異なるので、事前に確認するようにしてください。

リバースモーゲージローンを検討する

リバースモーゲージとは、自宅を担保にして生活資金を借り入れる一種の住宅ローンです。生存中は利息分のみを支払って自宅に住み続けることができるため、老後の生活資金に対する不安を軽減できるでしょう。死亡後に担保となっていた自宅が売却されて元本が返済されるため、相続の予定がない人にも便利な仕組みといえます。

金融機関のほか、自治体の社会福祉協議会でもリバースモーゲージローンを取り扱っており、借入金の使途・貸付限度額・対象となる物件などの要件がそれぞれに異なります。気になる人は資料を取り寄せてみてはいかがでしょうか。

退職後の働き先を確保する

60歳以降は有効求人倍率が下がり、再就職先を見つけるのが難しくなります。年金だけでは不安な場合は、転職エージェントに相談するなどして定年後の働き口を確保しておきましょう。

シルバー人材センターに登録するのもおすすめです。シルバー人材センターでは清掃などの軽作業が多い印象がありますが、IT関連や通訳などの求人もあります。

借入可能額や毎月の返済額をチェック!

まとめ

住宅ローンは収入が安定しているうちに完済するのが理想的です。繰り上げ返済で返済期間を短縮し、一般的な定年年齢である65歳までの完済を目標にしましょう。定年前の完済が難しい場合は、リバースモーゲージローンを利用したり定年後も働ける環境を作ったりしておくことが、返済負担の軽減につながります。

(最終更新日:2024.04.19)

無料シミュレーション