いつ家を買うのか、どの程度の年収でいくらの家を買えるのか、悩ましいところです。もちろん個々のライフプランによって最適な取得タイミングは変わりますが、世の中の人はいつ、どの程度の年収で買っているのでしょうか?

みんなが家を買ったタイミング

人生の三大資金の一つと言われる住宅資金。家を買うことは人生で何度もあるわけではないので、できれば失敗せずに最適なタイミングで住宅を取得したいものですね。もちろん、住宅取得のタイミングは、個々で変わりますが、世の中の人がいつ買っているのかを見ることもひとつの参考となります。

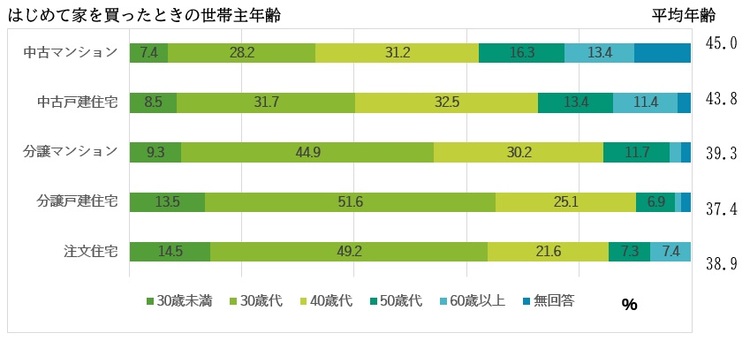

平均年齢からみる家を買うタイミング

まず、何歳くらいで家を買っているのでしょうか? 国土交通省の調査によると、マンションか戸建てか、新築か中古かで若干年代は異なりますが、概ね30~40歳代に取得をしている人が多いようです。

令和2年度「住宅市場動向調査報告書」(国土交通省)より筆者が作成

平均的な取得年齢が30~40歳代というのは、多くの人が住宅ローンを組んでいることに理由があります。住宅ローンを組んでいる人の割合は、注文住宅(新築)取得世帯が 78.6%、分譲戸建、分譲マンション取得世帯がそれぞれ 69.3%と 61.7%、中古戸建、中古マンション取得世帯でもそれぞれ 48.4%と 49.4%(国土交通省 令和2年度住宅市場動向調査報告書より)と、統計的に見ても多くの人が住宅ローンを利用していることがわかります。

住宅ローンを組める年齢は、金融機関によっても異なりますが、一般的には20~65歳程度で、完済は80歳です。住宅ローン金額が少ない、退職金が多い、遺産が入る、手元資金はあるけれど住宅ローン控除のためにあえて住宅ローンを組んでいる、といった特別の事情があるのであれば別ですが、退職時までには住宅ローンの完済にメドをつけることを考えると、初めて家を買う年齢は40歳半ばくらいまで、がひとつの目安といえるでしょう。

平均世帯年収からみる家を買うタイミング

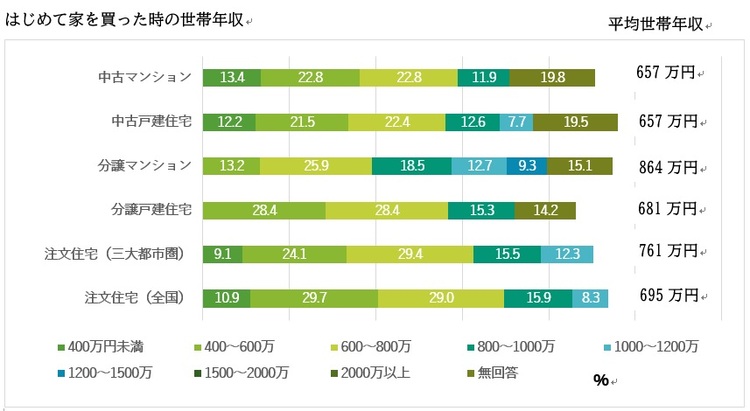

どの程度の年収であれば、いくらくらいの家を買っていいのかも気になるところですね。統計的には、およそ年収700万円前後が「購入の決め手となった世帯年収」と言えそうです。

この中で、分譲マンションの平均世帯年収が864万円と他と比べて突出しています。令和元年度の統計では、752万円ですので、この1年で大幅に上昇しています。これは、コロナ禍でのテレワークの普及で、住宅購入意欲が高まったことを背景に、特に東京近辺のマンションの価格が急上昇したためと考えられます。

令和2年度「住宅市場動向調査報告書」(国土交通省)より筆者が作成

統計を見るうえで注意したいのは、「世帯主の年収」ではなく「世帯年収」である点です。近年は、夫婦共働きで住宅ローンを返済するケースも増えていますが、住宅ローンを組む際には、教育費や住宅維持費なども踏まえて、世帯の手取りベースで25%程度までに返済負担率を抑えておきたいところです。

また、子どもが生まれて育休を取り、復帰しようと思ったら2人目ができて職場復帰できずに、住宅ローンの返済に支障がでるケースもあります。

共働きの場合には、「配偶者が働き続けることができるか」「配偶者の収入が減った場合でも無理なく返済できそうか」という点も必ずチェックしておきましょう。

家を買うタイミングで多いのはどんなライフイベント?

住宅取得は、購入すれば終わりというものではなく、生涯を通じてのライフプランの一環として考える必要があります。年齢や年収だけでなく、ライフイベントも踏まえて買うタイミングを図ることも大切です。

(1)結婚をするタイミング

家を買うタイミングとしてまず考えられるのが結婚です。特に共働きである場合には、夫婦の収入を合算することで住宅ローンの借入がしやすくなり、また早いうちから2馬力で返済をすれば、定年後にローンが残る可能性も低くなります。

ただし、子どもが生まれて家が手狭になり住み替えが必要になったり、配偶者の育休や退職で住宅ローンの返済計画に支障が出たりする可能性もあります。

結婚のタイミングで家を買う際には、できれば今後の家族計画や夫婦の働き方も考えたうえで選びましょう。

(2)子どもが生まれる、あるいは子どもがある程度大きくなるタイミング

子どもが生まれて家が手狭になる、あるいは子どもがある程度大きくなって子供部屋の必要から家を買うというケースが一番多いきっかけと言えます。

購入時のポイントとしては、大きく2点です。1つは、子どもを何人作るのか、子どもの進路をどうするのか、夫婦の働き方をどうするのかを考慮する点です。子どもの人数や進路によって、将来の教育負担が大きく異なりますし、配偶者が仕事を続けることができるのか、というのも重要です。将来の支出増を考慮して、現在の返済可能月額よりも実際の返済額を抑えて、余裕を持った資金計画を立てておくと良いでしょう。

また、子育ての環境の充実度で家を買う場所を考えることも大切です。市区町村によっては、子育て世帯は住宅取得の助成が受けられるところや、子どもの医療費負担がゼロ、というところもあります。公園、病院、学校、治安も含めて総合的にチェックすることをおすすすめします。

なお、出産前後で住宅購入や引っ越しが重なると心身に負担がかかります。その点も踏まえてスケジューリングすることも忘れずに!

(3)子どもが独立する、あるいは退職後の生活を考えるタイミング

子どもが就職をして家を出て夫婦だけの生活になる、あるいは単身の生活になることで、それまで住んでいた家が広すぎて住み替えを検討する、というのもあるでしょう。

高齢になると家の維持・管理、引っ越しも大変になります。また、あまり高齢になってから住み替えすると、地域や環境になじめないといった場合に生活自体に支障が出るケースもあるので、できれば退職前から退職後や高齢になった場合の住まいをどうするのか、考えておく必要がありますね。

なお、賃貸住宅は単身高齢者が借りにくい、という現状もあります。現在、賃貸住宅の場合には、現役時代のうちに購入しておくのか、退職後に現金で買うのか(最近ではリ・バース60という高齢者向けのローンもあります)、あるいはそのまま賃貸住宅で行くのか、その場合の資金手当てをどうするのかも考えておくことが重要です。

もちろん高齢者専用賃貸住宅という選択もありますが、人気エリアや物件は賃料も高めです。早めに退職後の収支を把握して、早め早めの備えが肝心です。

(4)親の介護を考えるタイミング

親の介護が必要になった時点で家を買う、ということもあります。実家が近くて頻繁に様子を見に行ける場合にはさほど問題ありませんが、遠方にいるため同居が必要となることもありえます。 バリアフリーリフォームをきっかけに実家を二世帯住宅にするというケースもあるでしょうし、親の介護ができるように実家の近くに住み替えるという可能性もあります。

いずれにしても、親の介護時に住まいをどうするか、というのもある程度心積もりしておく必要があるでしょう。

家を購入するタイミングでよくある疑問集

(1)まだ家を買うべきタイミングではない条件はある?

基本的には「家が欲しい」「買いたい」と思ったときがひとつの買い時、ともいえるので絶対的に「家を買うべき時期ではない人」はいないでしょう。ただし、「ちょっと立ち止まってじっくり考えた方が良いかもしれない」というケースはあります。

・家族構成が近いうちに変わる予定がある

子どもが生まれると間取りや住環境など「住まいに求める要件」が変わります。

夫婦共働きで子どもがいないときに家を買う場合には、「将来の生活の変化」も見据えた物件選びが大切です。

・転職など収入が変化(主に減少)する可能性がある

住宅購入時には多くの場合、住宅ローンを組みます。最近では転職後すぐでも転職後の収入を証明することなどでローンを組めるケースはありますが、収入の予測がつかない時期は、買うのを待つというのもひとつの選択です。

・周囲から薦められて購入しようと考えている

周りが買っているから、あるいは家族に強く薦められて、など周りに流されたままで購入する、というも要注意です。もちろん家は家族と住むものなので家族の意見も大切ですが、ローンを組んで返済するのは自分自身です。

まずは、「なぜ今、家を買うのか?」家族で意見を出し合い、じっくり話し合ってみましょう。

その他、「独身時代は自分で住んで、結婚したら賃貸に出せば良いから」といった理由で安易にワンルームマンション等を購入するケースも注意したいところです。

(2)家を買う前の注意点はある?

「家を買う」というのは人生の中の最大イベントのひとつです。チェックポイントはたくさんありますが、最低限、以下の3点は事前にチェックしておきましょう。

・住環境を朝・昼・晩の3つの時間帯でチェックする

特に通勤・通学時間帯、夕方・夜の時間帯の交通・人通りの状況を確認しておくことは重要です。バスや車は、家から最寄りの駅までの経路も朝と昼間ではか所要時間が変わります。同時に電車の混雑状況もチェックしておきたいところです。また、病院、役所、スーパー、学校等の施設にも出向いて、住環境を体験するのも良いでしょう。

・資金計画を綿密にチェックする

予定は未定、当初の資金計画通りにならない、ことも多いにあります。できれば、キャッシュフロー表を作り、家族の収入が変化した場合、教育費が予想外の増加など、様々なケースで試算をして、余裕を持った資金計画を立てておくことが肝心です。

・生活の導線をイメージしておく

一見良さそうな間取に見えても、いざ家具などを置いて生活してみると、導線がうまくつながらない、忙しい朝の時間の家族の導線がぶつかる、というケースもあります。日頃から、気になる点はメモしておくと、いざというときにイメージしやすいでしょう。

これらは実際に購入後、後悔しやすいポイントにもなっているので家族で確認しておきたいですね。また、ハザードマップで災害時に住宅が被災する可能性がないか、中古マンションでは共用部の管理状態をチェックしておくことも非常に大切です。

(3)家を買うのにベストなのは何月?

常に希望する物件が出るわけではないので、必ずしも家を買うのに「〇月がベスト」というのはありませんが、一般的には入居に適しているのは「3月」と考えている人が多いようです。

4月は進学、就職、異動の時期です。特にお子さんがいる家庭では、新学期前には引っ越しを済ませておきたい、と家族への影響を考えると納得ですね。

また、家を買うと当然、引っ越し、片付け、新居の整理など物理的なことだけでなく、住所変更手続きなど役所や金融機関関連の手続きも必要となります。暑い時期、寒い時期は避けて季節の良い秋、「10月」あたり、も人気のようです。

あとはピンポイントになりますが、住宅ローン控除を最大金額受けられるように、「12月」に引渡し、融資実行を合わせる、というケースもあるようです。

(4)家が安くなる・高くなる時期を予想する方法はある?

不動産価格は需要と供給によって決まります。さらにリーマンショックやコロナ禍を背景としたテレワーク需要の増加など予想もつかないイベントの影響も受けるので、いつが安いのか、高いのかを予想することは非常に困難です。実際、オリンピック後は需要の剥離が予想されるので買い時、とささやかれましたが、フタを空けてみれば住宅価格は高止まりです。

ただ、1年のうちで、下がりやすい、上がりやすいという傾向はあるようです。東日本不動産流通機構(RAINS)によると、新築分譲住宅価格は、毎年「住宅ローン控除を満額受けられる12月」、「引っ越しシーズンである4月」は価格が高い傾向にあるとのことです。12月に多いのは新年を新居で迎えたいというのもあるかもしれませんね。もちろん年や地域によっても異なるでしょうが、参考にしてみてください。

(5)家を買う前にまずやることは?

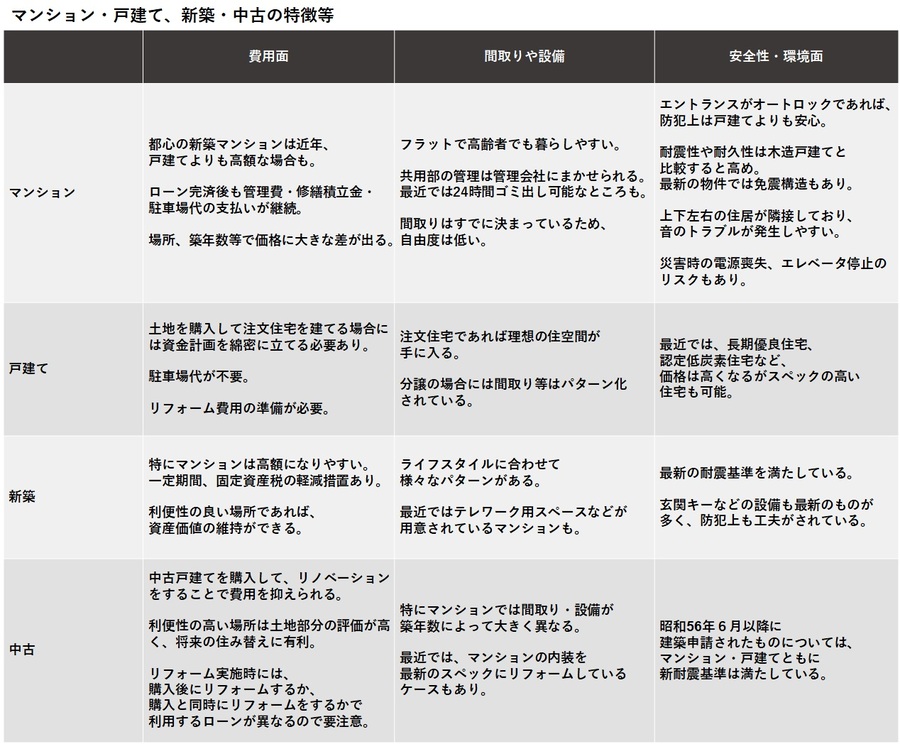

家を買う際に、戸建てにするか、マンションにするか、新築か中古か、悩むところです。まずは予算を見積もることが最重要です。その後で、新築・戸建てにこだわらずに、住みたい場所の物件相場を調べてみましょう。予算と場所が決まれば、戸建てなのか、中古なのか、マンションなのか、おのずと選択すべき物件が決まってきます。

もしそこで希望する物件が見つからないのであれば、場所を変更して再度考えてみましょう。以下に、マンション・戸建て・新築・中古のタイプごとの主な特徴等を簡単にまとめてみましたので参考にしてみてください。

ちなみに、実際の新築注文住宅購入者において、中古住宅を選ばなかった理由は、全国、三大都市圏ともに、「新築の方が気持ち良いから」が最も多く、「耐震性や断熱性など品質が低そう」、「リフォーム費用などで割高になる」、「隠れた不具合が心配だった」を挙げる世帯が続いています(令和2年度「住宅市場動向調査報告書」国土交通省)。

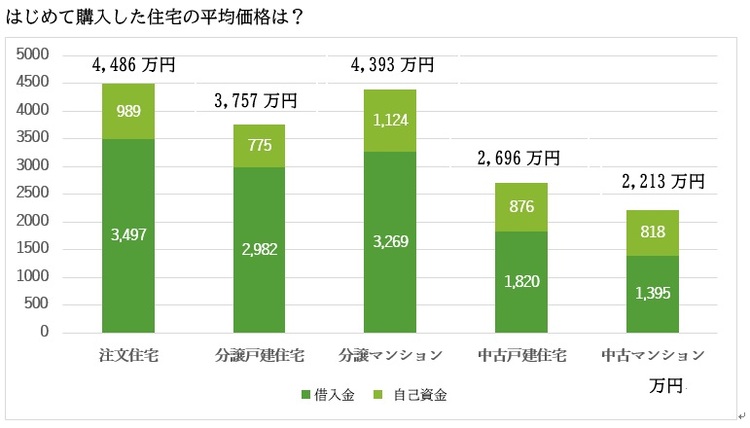

(6)マイホームの購入相場はいくら程度?

物件ごとの平均購入価格は以下の通りです。自己資金比率は、注文住宅で22%、分譲戸建住宅20.6%、分譲マンション25.6%、中古戸建住宅32.5%、中古マンション37%と2~3割程度は頭金を入れているようです。

令和2年度「住宅市場動向調査報告書」(国土交通省)より筆者が作成

(7)家を買うと得することってあるの?

家を買うか、借りるか、どちらが得かというのは永遠の命題です。実は、買うか、借りるかを同じような住宅で考えた場合、総額の費用としては大きな差は出ませんが、一般的なメリットをいくつか挙げてみます。

・住宅ローン控除を活用すれば、税金の還付が受けられる

特に最近は住宅ローン金利水準が低く、変動金利型等では「金利<住宅ローン控除率」という状況が続いています。

ただし、2021年11月現在、この控除額が支払利息額を上回る「逆ザヤ」状態を解消すべく、控除の縮小が検討されています。具体策としては、(1)控除額の上限を支払額に合わせる、(2)控除率そのものを1%から引き下げる、のいずれかが挙がっているようです。今後の動きを要チェックですね。

・賃貸とは異なり、自分の理想に近い住空間を手に入れられる

注文住宅であれば設計から自分の理想を反映できますし、分譲住宅でも自分の理想に近い物件を探すことで、快適な住空間を手に入れられます。住まいの充実は、生活の充実、心の充足にもつながります。

・老後の住まいを確保できる

「住むところさえあれば、あとは何とかなる」とも言いますが、高齢になってから住むところの心配をしなくて良い、という安心感は大きいでしょう。また、もちろん場所、物件等にもよりますが、住宅という資産があれば担保にしてお金を借りることも、売却して老人ホーム等の入居金の一部に充てることもできるという点もメリットのひとつといえます。

「家を買う」というのは金銭的な問題だけではなく、人によっては「安心」「快適」などそれぞれ何をもって得なのかは異なります。買うべきか、悩んだ場合には、まず「人生で住宅に何を求めるのか?」を家族と一緒に書き出して優先順位を付けてみ答えが見つかるかもしれません。

まとめ

家を買うべきか、借りるべきか、買うタイミングはいつがベストなのかは、個々変わります。また、建て替えや売却なども見据えて、生活の変化に合わせた対応を考えたうえで物件を選ぶ必要もあるでしょう。生涯を通じてのライフプランの一環として自分にとってのベストを考えることが大切と言えます。

無料シミュレーション