「もしかしたら近いうちに遺産相続が発生するかも」「相続税って高いのかな」と不安を感じている人もいるでしょう。しかし、遺産を相続したからといって相続税が必ずかかるとは限りません。

この記事では、いくら以上の遺産があると相続税がかかるのか、計算方法とあわせてかんたんに解説します。また、過去の統計をもとに、相続税が課される人の割合や、相続税を払った人は平均いくらの遺産を相続して、いくら納税したのかもあわせて紹介しますので参考にしてください。

いくら以上の遺産があると相続税がかかるのか?

相続税は、相続した財産が「遺産にかかる基礎控除額」を超えた場合に発生します。具体的には以下の式で計算します。

・遺産に係る基礎控除額 = 3,000万円 + 600万円×法定相続人の数

たとえば法定相続人が妻と子ども2人(計3人)の場合、相続財産が4,800万円(3,000万円+600万円×3人)までであれば相続税はかかりません。

原則は上記のとおりですが、条件を満たせば税負担を軽減できる特例なども複数用意されています。

たとえば相続人が死亡保険金を受け取った場合、亡くなった人本人が保険料を負担していたときは相続税の対象になりますが、そのうち以下の金額については非課税とすることが認められています。

・生命保険金の非課税限度額 = 500万円×法定相続人の数

たとえば法定相続人が3人の場合、1,500万円までの死亡保険金には相続税がかかりません。

さらに、亡くなった人に配偶者がいる場合には「配偶者の税額軽減」という特例措置も受けられます。これは、配偶者の課税価額(相続税の課税対象となる遺産の額)が1億6,000万円まで、もしくは配偶者の法定相続分相当額までであれば配偶者に相続税がかからないというものです。

配偶者が相続した場合(一次相続)はこの優遇措置を受けられます。ただし、その時点では相続税がかからなくても、その配偶者が亡くなった際の相続(二次相続)で多額の相続税が発生するケースも多いため、注意が必要です。

相続税がかかる財産とは?

相続税の課税対象になるのは、たとえば以下のような財産です。

・被相続人(亡くなった人)が死亡時に所有していた財産

「金銭に見積もることができる経済的価値のあるすべてのもの」とされています。

例)現金、預貯金、土地、建物、株式や公社債などの有価証券、宝石、貸付金、特許権など

・被相続人の死亡に伴って支払われる生命保険金や退職金

先述のとおり、一定の金額までは非課税です。「みなし相続財産」とも呼ばれます。

・被相続人から取得した相続時精算課税適用財産

生前に贈与を受けて「相続時精算課税」で申告していた場合、贈与時の価額を相続税の計算に含めます。

・被相続人から相続開始3年以内に取得した暦年課税適用財産

亡くなる前の3年以内に贈与を受けた財産も、贈与時の価額を相続税の計算に含めます。(※一定の特例を受けた場合を除く)

相続税の課税割合は?

上述のとおり、相続税を支払う必要があるのは一定以上の財産を相続した場合のみです。では、相続税が発生するほどの遺産を受け取る人はどのくらいいるのでしょうか。

国税庁が公表した直近の資料「令和3年分 相続税の申告事績の概要」によれば、令和3年(2021年)分の相続税の課税割合は9.3%でした。

※課税割合……相続税の申告書の提出に係る被相続人数(相続税の課税件数)÷被相続人数(死亡者数)

約144万人の死亡者数に対して、実際に相続税がかかったのは13万4,275人です。相続税負担が生じるケースのほうが圧倒的に少なく、それほど高い割合ではないと感じる人も多いのではないでしょうか。

この年に限らず、平成27年(2015年)に改正相続税法が施行されて以降はずっと8~9%台を推移している状況が続いています。

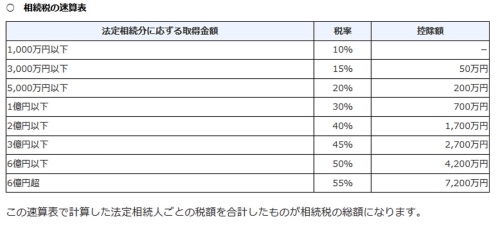

相続税の計算方法は?

相続税の税率は、累進課税となっています。つまり、相続する財産が多いほど税率が高くなっていきます。具体的には以下のとおりです。

相続税を払った人は平均いくらの遺産を相続したのか?

前述の国税庁の資料によれば、相続税の課税があった被相続人1人あたりの課税価格は平均1億3,835万円で、相続税の税額の平均は1,819万円でした。

また、2020年の三菱UFJフィナンシャル・グループの調査「退職前後世代が経験した資産承継に関する実態調査」によると、親から相続した財産額の平均は3,273万円でした。平均値より実態に近いとされる「中央値」は、1,600万円となっています。相続財産の内訳を見てみると、大半を不動産(約50%)と現預金(約40%)が占めています。

(※当該調査の対象者は相続経験者かつ各都道府県の家計資産額以上保有者である50~60代男女のため、日本人全体の平均値とは異なります。)

前述のとおり、相続が発生して実際に相続税を納めることになるのは、相続する財産が多い一部の人だけです。遺産が基礎控除額(3,000万円 + 600万円×法定相続人の数)の範囲内に収まりそうなら、相続税について過度に心配する必要はないでしょう。

ただ、「みなし相続財産」や「税額軽減」、税額の計算方法など相続に関する税制は少々複雑なところもあります。迷ったら、自己判断ではなく税務署に問い合わせるなどして確認するのが確実です。

まとめ

相続する資産が相続税の基礎控除額以下なら、相続税はかかりません。相続税を納める人は全体の8~9%程度と少数です。相続税を納めた人のみの平均値を見ると、被相続人(亡くなった人)1人あたりの課税価格は平均1億3,835万円で、相続税の税額の平均は1,819万円と多額の相続税を納めていることがわかります。

相続税は、相続する財産が多いほど高くなるのが原則です。ただし、非課税枠や軽減措置などもありますので、うまく利用すれば納税額を抑えられる可能性もあります。相続税のことが不安なときは、税務署や税理士に問い合わせて早めに確認しておくのがおすすめです。

無料シミュレーション