不動産の購入は、人生の中でも最も大きくて夢のあるイベントの一つです。しかし、不動産を購入する際は契約や登記など、細かくて複雑な手続きが必要です。これから自分たちで住む家を探す人、投資用不動産を探す人に向けて契約までの流れについて解説します。

不動産購入形態の種類

不動産の購入形態には、大きく分けると仲介業者が買主と売主の間に入る「仲介物件」と、買主と売主が直接契約する「売主物件」の2種類があります。まずは、それぞれの形態の特徴について解説します。

仲介物件

仲介物件とは、買主と売主の間に入った仲介役の不動産会社から購入する物件のことです。売主は個人または法人で、取り扱い物件は一般的に中古物件が多いものの、販売戸数が少ない新築一戸建て物件などの場合もあります。

不動産知識が豊富なプロが仲介するため、個人同士の売買になる際にもトラブルになりにくく、スムーズかつ安心感があるのが利点です。ただし、仲介役の不動産業者に支払う仲介手数料が必要です。

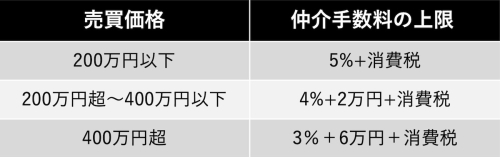

仲介手数料には、宅地建物取引業法により、売買価格に応じた上限額が定められています。上限額を越えることは違法になりますが、下回る場合は問題ありません。仲介手数料の上限額は下記のとおりです。

売主物件

売主物件とは、買主と売主が仲介役の不動産会社を介さず、直接契約して購入する物件のことです。ただし、個人対個人での直接契約はほとんどありません。

不動産売買では大きな金額が動くため、トラブルが生じないようにさまざまな契約条件を決める必要がありますが、個人間の売買では、金額や条件面などを詰め切れないリスクがあるからです。

また、2020年の民法改正により、契約した内容に適合していない(契約不適合)場合は、売主が責任を追うことになり、売主の責任範囲が広がりました。

これらのことから、売主物件はハウスメーカーや工務店などからの直接購入が一般的です。不動産会社を介さずに、土地購入から家を建てて売るまで一括して行うケースもあり、その場合は仲介手数料はかかりません。

不動産購入するときの流れ

不動産購入は動く金額も大きいため、間違いや後悔のないように、慎重に行わなければなりません。まずは、不動産購入までの大きな流れを押さえておきましょう。

予算を確定する

理想どおりの物件を購入しようとすると、金額が大きく膨らんでしまいがちです。後々住宅ローン破綻を起こさないためにも、しっかりとした資金計画を立てましょう。住宅ローンを組んで購入する場合は、自身の収入と支出を見比べ無理のない返済プランを立てる必要があります。確実に支払える金額を見極めたうえで、予算を確定しましょう。

希望条件をまとめる

予算が決まったら、次は希望条件をまとめましょう。どのエリアにするのか、戸建てかマンションか、中古か新築か、家の広さはどのくらいにするかなど、項目別に条件を整理するとよいでしょう。希望条件によって、購入形態も仲介物件にするべきか、売主物件にするべきかが変わってきます。

物件を探す・内見

希望条件がまとまったら、いよいよ物件探しです。条件に合う物件はインターネットでも検索できます。しかし、希望どおりの物件が見つかったら、必ず契約前に物件を実際に見に行きましょう。土地だけの場合でも現地に足を運んでみるのが大切です。

現地では物件の状況とともに、駅からの距離や周辺環境(周辺道路の交通量、騒音、スーパーや病院といった生活に必要な施設までの距離など)、日当たり、窓からの眺め、物件の傷み具合なども確認しましょう。内見の際はメジャーを持参し、コンセントの位置なども確認しておくとよいでしょう。

住宅ローンを申し込む

住宅ローンで借り入れをする場合は、本審査の前に事前審査を受ける必要があります。事前審査では、物件の売買契約をする前に、借入金額の予測や住宅ローンが組めるかどうかの判定ができます。

審査に落ちてしまったら、購入する物件を変更するなどしなければなりません。住宅ローンは金利などの条件が商品によって異なるため、物件探しと並行して条件の合う住宅ローン探しを行うとよいでしょう。

不動産の売買契約を結ぶ・不動産登記を行う

住宅ローンの事前審査を通過し、資金のめどがついたら、売主に物件を購入する意思表示をします。それが「不動産購入申込書」です。不動産購入申込書を提出する際に、申込証拠金(1万〜10万円程度)の支払いが必要になる場合があります。

住宅ローンの本審査を申し込み、「不動産売買契約」に進みます。契約書には必ず目をとおし、内容を確認しましょう。何か不明な点があるときにはそのままにせず、不動産会社に質問しましょう。

契約を結んだら、「不動産登記」を行います。不動産登記は取得した不動産を守り、トラブルを回避するためにも必要な手続きです。司法書士などに依頼して必ず行いましょう。

不動産登記には種類があり、購入した物件が新築の場合は「建物表題登記」や「所有権保存登記」、中古物件であれば「所有権移転登記」になります。

引き渡し

すべての手続きが済んだら物件の引き渡しです。引き渡し後に引っ越し、新居への入居となります。物件の引き渡し後、住宅ローンの返済が始まります。

不動産購入や契約に必要なもの

前述したとおり、不動産購入にはさまざまな手順や手続きを経なければなりません。ここで、不動産購入に必要な書類をまとめて紹介します。なお、役所に行かなければ入手できない書類などもあるため、早めに準備しておくことをおすすめします。

また、住民票や印鑑登録証明書は各手順で必要になることが多い書類なので、あらかじめ多めに用意しておくのもよいでしょう。ただし、発行後の期間を指定される場合があるため、注意してください。

<必要書類一覧>

・購入申込書(一般的に不動産会社が準備)

・本人確認書類(運転免許証、マイナンバーカード、パスポートなど)

・住宅ローンに関する書類(金融機関により違いあり)

・収入を証明する書類

・本人確認書類(借り入れる本人と連帯保証人、担保提供者それぞれ用意)

・住民票

・印鑑登録証明書

・借入金残高証明書もしくは返済予定表(住宅ローン以外のローンがあれば)

・物件に関する書類

・団体信用生命保険申込書兼告知書

住民票や印鑑登録証明書は住宅ローンの申し込みや契約、物件の引き渡しなどで複数枚必要になることがあります。あらかじめ2、3枚用意しておくとよいでしょう。

物件購入費以外にかかる費用

不動産の購入には、物件購入費以外にもさまざまな費用がかかります。不動産購入の諸費用と相場については次のとおりです。

まず、前述したように仲介物件では仲介手数料がかかります。2,000万円の物件の場合、仲介手数料の上限は2,000万円×3%+6万円で66万円+消費税です。加えて売買契約の際には、手付金として物件価格の5~20%を支払います。

また、住宅ローンを利用するなら、融資手数料(定額の場合は3万3,000~33万円程度、定率型の場合は融資額の2.2%程度)やローン保証料(返済期間35年の場合、融資額1,000万円当たり20万円程度)、団体信用生命保険料(金利に含まれることもあり)などの諸費用がかかり、印紙税(1,000万円超5,000万円以下で2万円)も必要です。

登記を司法書士などに依頼するのであれば、所有権移転登記なら5万円から10万円、家を新築した場合の所有権保存登記なら総額で20万円程度かかります。

不動産購入後は不動産取得税、固定資産税、都市計画税などの税金のほか、引っ越し費用、水道加入負担金などの支払いも生じます。

まとめ

不動産を購入する際は、契約までに行うべきことが数多くあります。まずは契約までの流れを把握し、その都度必要な書類をそろえていきましょう。住宅ローンの申し込みや売買契約などには細かい確認事項も多く、専門家を挟まないとトラブルが生じるおそれもあるため注意が必要です。

無料シミュレーション

この記事が気に入ったらシェア