おそらくほとんどの方が生命保険に加入されていると思いますが、そもそも生命保険の加入は必要なのでしょうか?生命保険に加入すべき人と、加入・見直しすべきタイミングについて考えてみましょう。

1.保険の内容を本当に理解して加入している人は意外に少ない⁈

生命保険文化センターの調べ(生命保険に関する全国実態調査 令和3年度)によると、全生保(民間の生命保険会社、かんぽ生命、JA(農協)、県民共済・生協等で取り扱っている生命保険)の生命保険の世帯加入率(個人年金保険を含む)は約9割、個人年金保険の世帯加入率は24.3%です。ほとんどの世帯で「何らかの保険」に加入しているわけですが、一方で、生命保険や個人年金保険に関する知識全般については「ほとんど知識がない」に近いとする割合が約7割(同調査)となっています。

調査の方法が「十分に知識がある」との2択なので、回答が「ほとんど知識がない」に偏りがちなことを踏まえても、もしかすると、「知り合いに勧められたから」「何となく不安だから」「契約の約款を読むのが難しいから」という理由で、中身を理解せずに加入してしまっているケースも多そうです。

特に医療保険ではどんなときにいくらの給付額が支給されるのか、きちんと理解したうえで加入しておかないと、本当に必要なときに給付を受けられないということが多々あるので、ぜひ、一度、加入している保険契約を総点検してみることをおすすめします。

2.保険に加入すべきかどうかは、生活へのダメージ度で判断する

保険加入はいざというときのお金に関するリスクヘッジです。ただ、万が一、一家の大黒柱が死亡してしまったら、ガンに罹ってしまったら、脳卒中で働けなくなってしまったら、介護になってしまったら・・・など、人生のあらゆるリスクに保険で対応しようとしたら、保険料負担が大きくなってしまい保険貧乏に。本末転倒です。

そのため、保険に加入すべきか、加入すべきとしたらどんな保険にいくら加入すべきか、というのは、「万が一」のことが起きた場合の「自分や家族の生活へのダメージ度」を基に優先順位をつけることが大切です。

例えば、独身で実家に住んでいるのであれば、基本的には死亡保障は必要ありませんが、同じ独身でも両親と別居しており実家に仕送りをしている、というのであれば死亡保障が必要となります。

子どもがいる場合には、死亡時の生活資金だけでなく教育資金の備えを考えておく必要がありますし、夫婦共働きで子どもがいないケースでは、死亡保障よりも病気やケガでどちらかが働けなくなった場合の就業不能リスクに備えの優先順位が高くなります。

また、20代で手元に貯蓄が少ないケースでは、死亡保障は不要だとしても病気やケガの場合の医療保障が必要です。逆に、手元に数百万程度の貯蓄があるのであれば、高額療養費制度が使える病気やケガへの備えは不要でしょう。ただし、医療費については「差額ベッド代」「高度先進医療にかかる費用」などは高額療養費制度が使えず実費負担となります。公的制度ではまかなえない分を生命保険でカバーしておくと安心ですね。

また、若くて独身、健康には自信がある、貯蓄もあるといった場合でも、医療保険は病気をすると加入するのが難しくなりますし、想定外のことが起きることも踏まえて若くて保険料が安いうちにお守り代わりとして加入しておく、というのもひとつの考え方です。

年齢にかかわらず単身で生涯過ごす、というケースでも家族の援助が期待できないのであれば、病気やケガで長期間働けなくなった場合の就業不能リスクに備えておくことをおすすめします。

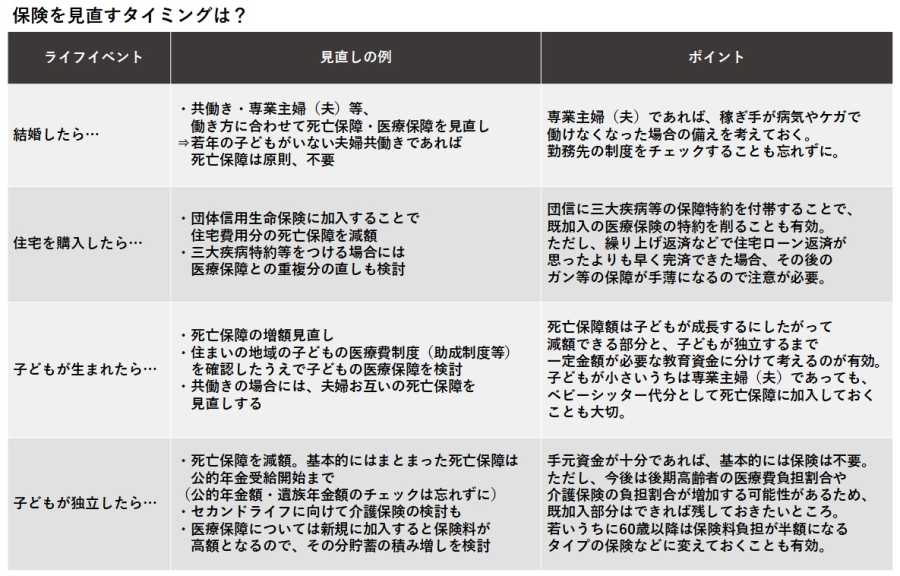

3.生命保険はライフプランに合わせて見直しを!

保険は加入したらそれで終わり、というわけではありません。例えば、子どもが独立したら死亡保障は減らして、老後資金や介護への備えへシフトするなど、働き方や家族構成、貯蓄額等によって保険に加入すべきか、加入する場合の保険の優先順位は異なります。家族の状況、ライフプラン、貯蓄状況の変化に合わせて保険は見直しすることが大切です。

保険はトータルの保険料負担で考えれば、住宅に次いで大きな買い物です。自分や家族の収入や状況も変化しますし、世の中の医療事情、介護事情など社会保障も変わります。できれば、2~3年に1度は、加入保険の総点検をして保障の過不足をチェック、見直ししましょう。また、加入しただけで実際に活用できなければ意味がありませんので、家族と情報を共有しておくことも忘れずに!

無料シミュレーション