前回のコラムで家計見直し効果の大きいローンと保険の見直しの重要性を触れましたが、今回は多くの人が加入している生命保険の死亡保障について、いつから、いくら必要になるのか。その時期や金額についての考え方、公的な保障である遺族年金の仕組みと必要保障額との関係についてまとめたいと思います。これを機会に適正な死亡保障額を算出して、生命保険の見直しに役立ててください。

「保険」について知っておきたい前提

こんな書き方をすると保険会社の人は機嫌を悪くしてしまうかもしれませんが、「保険」という仕組みの根本は、確率論上は必ず加入者が損をする仕組みなのです。確率論上、保険会社が損をするようになっていたら、保険会社はみんなつぶれてしまいますから当然といえば当然です。

だからこそ、保険は必要な保障(補償)だけをいかに安い保険料(掛金)で準備するかが重要になるわけです。これは、死亡保障や医療保障、介護保障などの生命保険だけでなく、火災保険や地震保険、自動車保険などの損害保険も同様です。

そして、民間の生命保険や損害保険、各種共済は、公的な保障(補償)では足りない部分をカバーするためにあるものだということを理解しておくことが重要になります。

たくさん加入した分だけ安心ということにはなりますが、保険料(掛金)負担が重くなって家計を圧迫しますし、それだけ確率論上の損失額が大きくなってしまう可能性が高まります。必要以上の保障(補償)に対する保険料負担は、ムダな出費にもなりますので、定期的な見直しが大切です。

死亡保障が必要になるタイミングとは?

さて、今回は死亡保障についてまとめますが、自分の死亡保障の有無について冷静に考えたことはあるでしょうか。

基本的にはまず、自分が死んだときに「誰が、いくら、困るのか」を考えてみてください。

独身の人は、基本的に死亡保障は必要ありません。親を養っているなど、経済的に支えている人がいる場合は多少の保障が必要になるケースもありますが、通常は不要です。なので、新社会人になったタイミングで死亡保障に加入するのはナンセンスです。

「若いうちに加入したほうが保険料は安くてトク」というのは保険販売員の決めゼリフのひとつですが、若いうちから加入すると、それだけ保険料を長期間支払うことになるので、トータルの保険料負担は当然に重くなります。必要になるまで加入しないのが得策でしょう。

「結婚と同時に死亡保障に加入する」というのも時期尚早だと思います。もちろん、万一自分が死んだときには、配偶者はとても悲しむでしょう。しかし、それによって経済的に困窮するのかというと、子どもがいなければそれほどでもないはずです。

やはり、死亡保障が必要になる最初のタイミングは、「子どもが生まれたとき」です。自分が死んでしまったあとに、子どもを育てるために配偶者が経済的に困るかもしれないからです。

遺族年金の仕組み

とはいえ、遺族年金などの公的な保障もありますし、残された配偶者の収入が十分に期待できるなら死亡保障は必要ありません。また、必要保障額を上回る貯蓄がある場合も死亡保障は不要です。

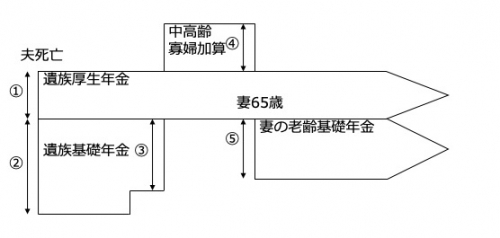

遺族年金がどのくらいでるかは、以下のイメージ図で確認してみてください。

会社員の妻の遺族年金の受給イメージ

<概算額(年額、令和2年度価額)>

なお、遺族厚生年金の額は、夫が就職してから亡くなるまでの間の平均標準報酬月額や平均標準報酬額によって異なりますので、正確には年金事務所などで確認する必要があります。おおよその金額としては、会社員の夫が亡くなったときに18歳未満の子どもが2人いる妻に対して支払われる遺族年金は、年間で150~200万円程度ということです。

夫が住宅ローンを返済中の場合は、ローン残高は団体信用生命保険の保険金で相殺されるのが通常ですから、妻が多少なりとも働けるなら、生活していくこと自体はなんとかなるのではないでしょうか。さらに、死亡退職金や弔慰金など、勤務先の会社からの給付も期待できるなら、死亡保障はそれほど必要ないかもしれません。

多少なりとも死亡保障に加入したほうがいいケースとしては、夫の会社の社宅に住んでいて、夫死亡後は住まいを探さなければならないとか、何らかの理由で妻は働くことができないとか、貯蓄がほとんどなく、子どもの教育資金準備が現時点ではまったくできていないなどといったケースが挙げられるでしょう。

そのような場合は、夫死亡後の生活費や家賃、教育費などを見積もり、遺族年金などの公的な保障では足りない金額を必要保障額として算出します。例えば、子どもがまだ小さく、トータルの教育資金がどの程度必要になるかがか分からないような場合は、子ども1人あたり1,000万円程度を見込んでおけば十分でしょう。

とはいえ、母子家庭または父子家庭の場合、所得による制限はありますが、児童扶養手当や、ひとり親家庭等医療費助成制度などを受けることができたり、教育費についても各種支援制度を利用することができたりしますので、実際にはそれほどの金額は必要にならないケースも多いはずです。

まとめ

このように、死亡保障を考える際には、必要保障額を冷静に見積もることが重要です。必要保障額は人によってかなり異なります。自分の場合は、誰が、いくら、困るのか。これを機会にあらためて考えてみてください。そして、必要保障額はその時々で変わっていきます。

一般的には、必要保障額は子どもの誕生とともに増加し、子どもの成長とともに減少します。子どもが高校生や大学生になったら、必要保障額はかなり少額になるはずです。子育ての終盤において、教育資金の準備がきちんとできているのであれば、夫が死んだとしても誰も経済的には困らないはずです。ムダな保険料負担を減らすためにも、死亡保障は毎年のように見直していくのが賢い家計運営と言えるでしょう。

無料シミュレーション