9月を迎えましたが、記録的な猛暑だったこの夏の暑さはしばらく続きそうです。秋の気配を楽しめるのはもう少し先になりそうですね。そんな中、2023年9月の【フラット35】金利はどうなったでしょうか。動向をお伝えします。

2023年9月の【フラット35】金利

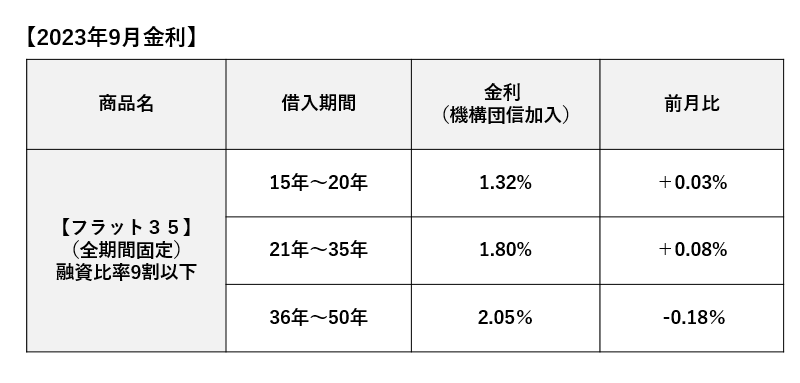

2023年9月の全期間固定金利型住宅ローン ARUHI フラット35の金利は融資率9割以下・返済期間21~35年、機構団信加入で1.80%となり前月から0.08ポイント引き上げに。融資比率9割以下・返済期間15~20年の金利は1.32%と、こちらも0.03ポイントの引き上げとなりました。融資比率9割以下・返済期間36~50年の金利は2.05%と、前月から0.18ポイントの引き下げとなりました。

ARUHI 住宅ローンの実行金利一覧

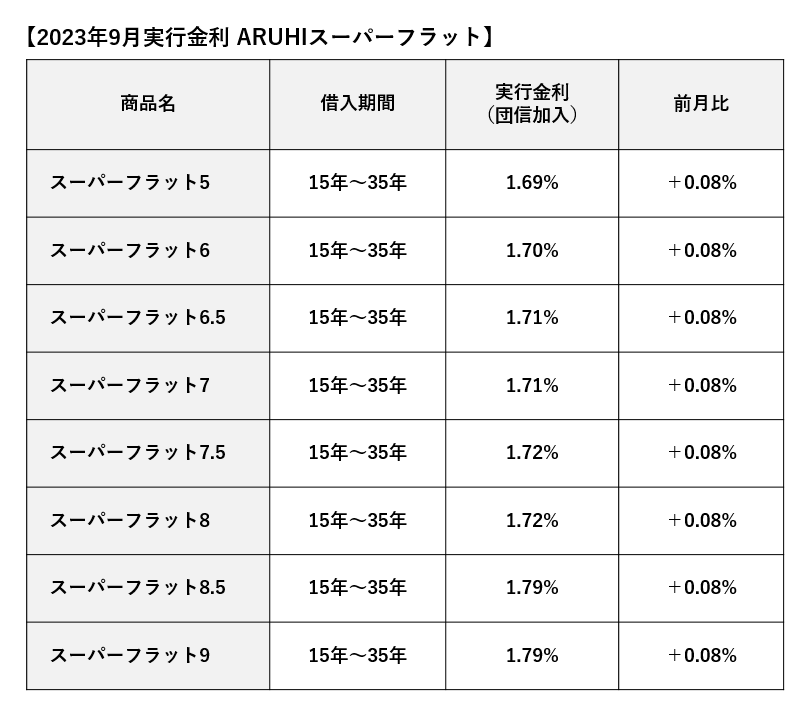

建設費または購入価額(以下、物件価格)の1割~5割の頭金があれば、従来のARUHI フラット35よりさらに低金利で利用できる、ARUHI スーパーフラットの各種商品の金利は以下の通りです。

物件価格の5割以上の頭金があれば利用できる「ARUHI スーパーフラット5」(※団信込み。全疾病別途)は1.69%。

物件価格の4割以上の頭金があれば利用できる「ARUHI スーパーフラット6」(※団信込み)は1.70%。

物件価格の3.5割以上の頭金があれば利用できる「ARUHI スーパーフラット6.5」(※団信込み)は1.71%。

物件価格の3割以上の頭金があれば利用できる「ARUHI スーパーフラット7」(※団信込み)は1.71%。

物件価額の2.5割以上の頭金があれば利用できる「ARUHI スーパーフラット7.5」(※団信込み)は1.72%。

物件価格の2割以上の頭金があれば利用できる「ARUHI スーパーフラット8」(※団信込み)は1.72%。

物件価格の1.5割以上の頭金があり、年収に対する年間返済額「返済負担率」が20%以内であれば利用できる「ARUHI スーパーフラット8.5」(※団信込み)は1.79%となっています。

物件価格の1割以上の頭金があり、年収に対する年間返済額「返済負担率」が20%以内であれば利用できる「ARUHI スーパーフラット9」(※団信込み)は1.79%となっています。

最新の住宅ローン金利はこちら→【ARUHI フラット35】

最大借入額2億円! 2023年8月21日取り扱い開始の新商品の金利はこちら→ ARUHI 住宅ローン(MG保証)ユアセレクト

まとめ

最後に今月の金利変動について、不動産や金融についてその業界の人に匹敵する知見をもつ、公認会計士ブロガー千日太郎さんにまとめていただきます。

日銀YCC政策の柔軟化で長期金利は急上昇したが、2023年9月の【フラット35】の上昇は抑えられた

2023年4月に植田氏が日銀総裁に就任してから、一貫して金融政策決定会合で緩和継続となったことで長期金利は低下し、【フラット35】の金利も下がってきていました。しかし、7月の会合では大規模緩和を継続しつつイールドカーブ・コントロール政策(YCC政策)の運用を柔軟化する決定を行い、会合直後から長期金利は急上昇。長期金利は9年ぶりとなる0.6%台に達しました。

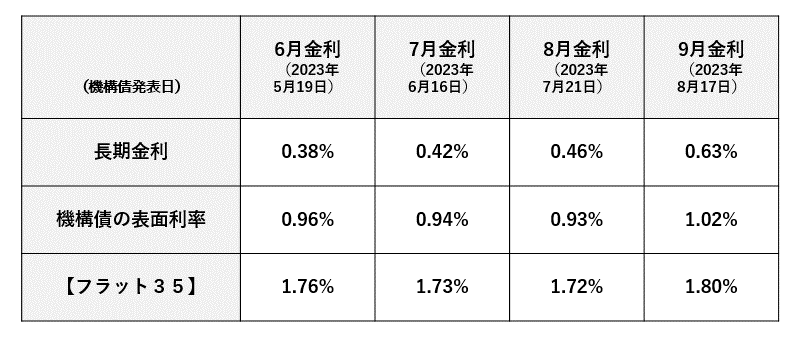

【フラット35】の金利は2023年6月から8月まで連続して低下となっていましたが、この長期金利の上昇を反映して9月には上昇。ただし長期金利の上昇幅と比較すると緩やかな上昇に抑えられています。

【フラット35】(買取型)の資金調達の仕組みによると、住宅金融支援機構が機関投資家に機構債を販売して資金調達し住宅ローンを貸すという基本スキームとなっています。つまり機構債の表面利率はいわば資金の仕入値にあたり、【フラット35】の金利が売値にあたると考えてみれば理解しやすいと思います。

7月から8月にかけて長期金利が0.04ポイント上がったのに対し、機構債の表面利率は0.01ポイントの低下、【フラット35】の金利は0.01ポイントの低下となりました。8月から9月にかけては長期金利が0.17ポイント上がったのに対し、機構債の表面利率は0.09ポイントの上昇に抑えられ、さらに【フラット35】の金利も0.08ポイントに抑えられています。

7月から8月にかけて長期金利の上昇に対して【フラット35】の金利は下がり、8月から9月にかけては長期金利の上昇よりも【フラット35】の金利の上昇は緩やかとなっています。これは、住宅金融支援機構が資金調達するスキームに反していると思われるかもしれません。

こうした傾向は今年の4月からみられるものですが、住宅金融支援機構は独立行政法人であることから、住宅ローン【フラット35】の金利に国の政策が反映されているためだと私は見ています。

独立行政法人は国民生活や社会・経済安定などの公共上の見地から、国が自ら主体となって直接実施する必要はないものの、民間に委託することは不適切である事務・事業を効率的かつ効果的に実施させることを目的として設立される、いわば国の子会社のような位置付けの法人です。

住宅金融支援機構が長期金利の上昇とは反対に住宅ローンの金利を下げている理由は、政府が子育て世帯を対象とした住宅支援として【フラット35】の金利を引き下げる方針が決まっているからだと考えられます。

すでに【フラット35】の金利引き下げプランの中には子育て世帯向けのカテゴリーが設けられていますが、自治体レベルで行っているため対象となるエリアが限られています。これが、全国の子育て世帯に拡大されることが見込まれるのです。

しかし政府によってこの制度がスタートする前は、対象エリア外の子育て世帯は金利引き下げの対象となりません。この住宅購入のタイミングによって生じる不公平を和らげるために全体的に金利のベースを下げていると考えれば、長期金利の急上昇に対抗して住宅金融支援機構が【フラット35】の金利上昇を政策的に抑えるのは筋が通っていると言えます。

日銀は大規模緩和政策を継続するとしていますが、YCC政策の運用を柔軟化することで正常化への舵取りを進めていこうとしています。そのため長期金利が上昇しやすい状況に変わってきていますが、長期金利の上昇よりも上昇幅が抑えられている【フラット35】の金利には今後も注目したいところです。

最新の住宅ローン金利はこちら→【ARUHI フラット35】

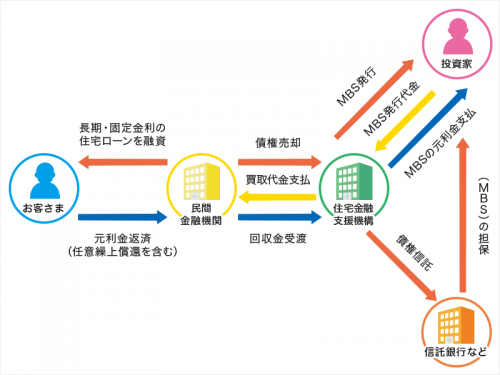

※【フラット35】(買取型)の資金調達の仕組み

住宅ローンの【フラット35】(買取型)は、下図のように住宅金融支援機構が民間金融機関から債権を買い取って証券化し、機関投資家に債券市場を通じて機構債という形で販売するという仕組みになっています。機構債は毎月20日前後に表面利率を発表し募集します。投資家たちは機構債を国が取り扱う安全な債券という考えで購入しますので、機構債の表面利率は国が発行する債券=10年国債の利回り(長期金利)に連動する傾向があります。

【相談無料】住宅ローンの相談はお近くのARUHIへ/全国に店舗展開中>>

▼最新金利で「現在の年収からの借り入れ可能額」や「借り換えメリット」を無料試算

無料シミュレーション