金融緩和政策の修正、日銀総裁の交代、最近の物価上昇と金融環境が変化する中、今後の住宅ローン金利がどうなるのか気になる人も多いでしょう。住宅ローンの変動金利の仕組みを改めて確認して、金利の行方がどうなりそうかを考えてみます。

1.そもそも住宅ローンの変動金利はどう決まる?

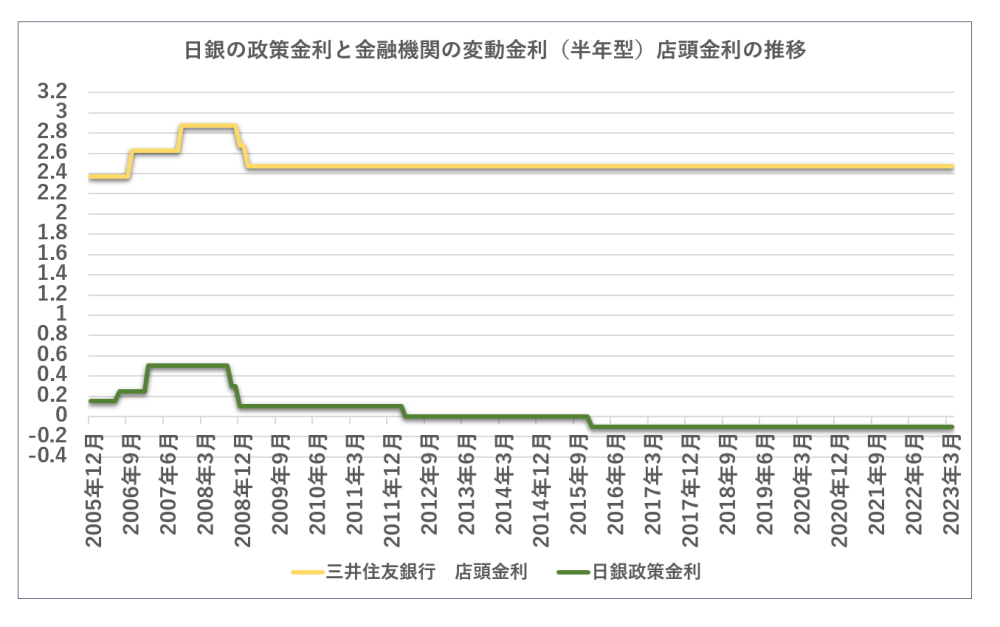

変動金利(半年型)は、「短期プライムレート」を基準にして各金融機関が毎年4月1日、10月1日に決定します。短期プライムレートは、銀行が優良企業に融資をする際に適用する金利のうち、期間が1年以内のものです。これは、金融機関が資金の貸し借りをする際に使われる「市中金利」に連動します。市中金利に影響を与えるのが日銀の政策金利であるため、住宅ローンの変動金利(半年型)は、ほぼ日銀の政策金利に連動すると言えます。

日本の政策金利は、現状マイナス金利と史上最低水準となっており、金融機関の変動金利(半年型)の金利がほぼ連動しているのが確認できます(下記グラフ参照)。

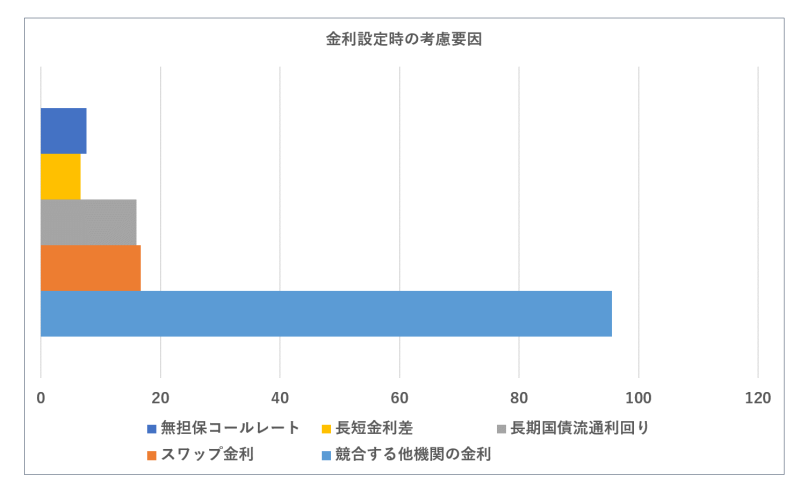

なお、民間の金融機関では店頭表示金利から、各金融機関が独自に決めることができる優遇金利を差し引いて適用金利を決めることが多いですが、実は、市場の金利動向を考慮しながらも競合する他の金融機関の金利も参考に決めています(下表参照)。そのため、金融機関の変動金利は極端には差が出ない、ということですね。

2.2022年12月の金融緩和政策修正ではどう影響した?

2022年12月、日銀は金融緩和政策の修正を実施し、市場は一時混乱しました。ただ、修正が加えられたのは「誘導目標金利そのもの」ではなく、10年金利の誘導目標は0%程度で変わらず、その「程度」の内容が「±0.25%」から「±0.50%」に拡大された、いわゆるイールド・カーブ・コントロール(YCC)の修正でした。

結果、新たに組む「固定金利型」の住宅ローン金利は一部の金融機関で0.2%程度上がりましたが、短期金利は変わらないため、変動金利型の住宅ローン金利については直接的には影響ありませんでした。実際にフラット35の金利が上がる一方で、多くの銀行が提供する変動金利(半年型)は依然として低い水準を維持しています。

ただ、金融環境の変化を受けて、各金融機関が個別に金利優遇幅を縮小する可能性はあります。また、賃金上昇を伴う物価上昇が続けば、日銀が将来的に金融緩和政策を変更する可能性もあります。賃金上昇率、物価上昇率は今後チェックしておく必要がありますね。

【今の年収でいくらまで借りられるの?】

>>「アルヒの無料住宅ローンシミュレーション」でチェック!

3.今後の日銀の金融緩和政策の変更はあり得るか?

では、今後の日銀の金融政策の変更はあり得るのでしょうか? いきなり金融緩和政策を終了する、ということは考えにくく、まずは、イールドカーブコントロール(YCC)のさらなる修正、あるいは撤廃を経てから、最終的に異次元緩和の解除、金融政策正常化という流れになると思われます。

とはいえ、YCCを全面解除するためには、まず、日銀の国債保有割合が5割を超えている状況から脱却して「財政の規律」を整え、「経済の構造改革」を実施して、さらには現在の「政府の支出で経済を支える状況からも脱却」する必要もあるので、簡単な道のりではありません。

では、直近4月末に実施された新日銀総裁になって初めての金融政策決定会合では、どのような声明が出されたのでしょうか?

まず、短期金利は、これまで通り「マイナス金利」を維持するスタンスは変えず、長期金利も10年物国債金利が0%程度で推移するよう、上限を設けず必要な金額の長期国債を買入れすることを決定しました。

したがって、変動金利型ローンについては、今後もしばらくは現状と同じような水準が続くと予想されます。長期金利についても変動幅に修正はなかったのでしばらくは大きな上昇はないと考えられます。

また、

① 賃金の上昇を伴う形で、2%の「物価安定の目標」を持続的・安定的に実現することを目指していく

② マネタリーベースは、消費者物価指数(除く生鮮食品)の前年比上昇率の実績値が安定的に2%を超えるまで拡大方針を継続

➂これまで行ってきた長期間の金融緩和策の影響を踏まえ、金融政策運営について、1年から1年半程度の時間をかけて、多角的にレビューを行う

といったコメントが発表されています。

さらに、2023年4月の日銀展望リポートで、政策委員の消費者物価指数見通し(除く生鮮食品)の中央値(前年比上昇率)では、「2023年度 1.6%」、「2024年度 1.8%」、「2025年度 1%後半を軸に検討」と報道されています。これらを総合的に踏まえて、少なくとも2025年くらいまでは現在の金融緩和政策が継続される可能性が高いと考えられるのではないでしょうか。

4.今後の住宅ローンはどう考える?

では、今後の住宅ローンはどう考えればよいでしょうか?

YCCの修正が実施され、賃金も物価も上昇傾向にあることから、今後さらに金利が下がる状況は考えにくいです。一方で、物価も政府・日銀が目標とする安定的に2%に届くのもまだ少し先のようなので、長期金利がさらに継続して上昇していく、という状況でもなさそうです。

当面、低金利が続くのであれば金利が低い変動金利(半年型)を選択する、と考えもありますが、住宅ローンでの重要なポイントは「自分が希望する生活を送りながら無理なく安心して返済していくこと」です。

家計に「のりしろ」があるのであれば、返済負担の低い変動金利(半年型)を選択しても良いでしょうし、「変動金利(半年型)はまだ低金利の水準が続きそうだが、長期金利は将来的には上昇する可能性が高くなった」という観点から考えれば、今後、教育費など家計支出が増えるのであれば、今のうちに金利を固定化することを検討してみても良いかもしれません。

また、夫婦共働きであれば、固定金利型と変動金利(半年型)のペアローンを組んで固定金利部分を多くしておき、変動金利(半年型)から繰り上げ返済をするという考え方もあります。 「こどもの教育費がかかる10年程度は金利を固定化する」など、金利上昇リスクを取りにくい期間の金利を固定化することで、自分のライフプランに適した返済スタイルを実現する、ということです。

金利上昇という言葉に惑わされずに、自分たちに合った商品選びを忘れずに行うことが大切です。

>ネット銀行ならではの魅力的な金利! 「保証も手厚い住宅ローンの詳細をみる」

(最終更新日:2023.12.14)

無料シミュレーション