自動車保険への加入は任意となっているため、加入すべきかどうかで悩んでいる人も多いのではないでしょうか。また、自動車保険へ加入する場合でも、「どのように選べばよいのだろう」と迷ってしまうかもしれません。今回は、自動車保険とは何かを説明するとともに、自賠責保険との違いや補償内容なども解説していきます。

自動車保険とは

自動車保険とは、車の事故により生じた損害を補償する保険のことです。自動車を保有する際に加入が必須な自賠責保険とは別に、任意で加入できる保険を指します。主に「自賠責保険では足りない補償を補う」という目的で加入します。

2021年3月末時点での自動車保険加入率は、対物賠償保険が全国で75.3%、対人賠償保険が全国で75.1%です。

出典:自動車保険 都道府県別加入率|一般社団法人日本損害保険協会

自動車保険と自賠責保険の違いは?

ここでは、まず自賠責保険の概要を説明し、自動車保険と自賠責保険の違いについても解説します。

自賠責保険とは

自賠責保険は、自動車(原動機付自転車を含む)を所有する場合に必ず加入しなければならない保険です。強制加入となっており、加入しなければ車検を通すことができません。

自賠責保険が切れている、または未加入の状態で車を運転する行為は違法となります。1年以下の懲役または50万円以下の罰金が科されるうえに、違反点数6点が加算され、即座に免許停止となります。

自賠責保険は自動車事故の被害者を救済する目的で加入を義務付けているため、補償の対象は被害者の人的損害のみです。加害者のケガや、被害者の車への損害は対象外となっています。

自賠責保険の範囲外の補償に関しては、自動車保険への加入が必要です。

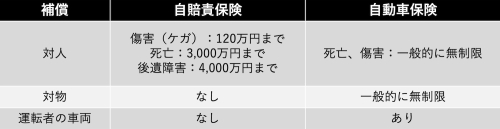

自動車保険と自賠責保険の違い

自動車保険は自賠責保険ではまかなえない補償をカバーする目的で加入する保険です。特に自賠責保険の限度額を超える賠償金を請求された場合に有効といえます。

さらに、運転者のケガや死亡に対する補償のほか、物的損害に対しても補償されます。

自賠責保険と自動車保険の違いは次のとおりです。

なお、自賠責保険の対人後遺障害に関して一定のケースで介護が必要になる場合、常時介護で最高4,000万円、随時介護では最高3,000万円が補償の上限額となります。

自動車保険の主な補償内容

自動車保険の主な補償内容として、相手への補償、運転者や同乗者の補償、自分の車への補償の三つのケースを解説します。

相手への補償

相手への補償には対人賠償と対物賠償があります。

対人賠償は車の事故により他人を死傷させ損害賠償責任を負った場合に、ケガの治療費や慰謝料などを補償するものです。自賠責保険の補償額を超えた場合に支払われます。

対物賠償は他人の自動車や建物など他人のものに損害を与え、損害賠償責任を負った場合にその修理費などを補償します。

運転者や同乗者の補償

運転者自身や同乗者が死傷した場合の補償として、人身傷害補償と搭乗者傷害特約、自損事故保険、無保険車傷害保険があります。

それぞれの補償内容は次のとおりです。

・人身傷害補償

自動車の運転中に搭乗者(運転者や同乗者)が死傷したり、自分や家族が歩行中に自動車事故に遭ったりした場合に、過失割合に関係なく補償限度額まで損害額の全額が支払われる補償です。

・搭乗者傷害特約

自動車の搭乗者が事故により、死傷した場合に保険金が支払われる特約です。

・自損事故保険

アクセルとブレーキを間違えて電柱に衝突した場合など、自賠責保険では補償されない相手のいない単独の自損事故により搭乗者がケガや死亡した場合に支払われる保険です。

・無保険車傷害保険

対人賠償を付けていないなど、賠償資力が不十分な自動車に衝突されて搭乗者が死亡、もしくは後遺障害になったときに支払われる保険です。

自分の車への補償

自分の車に対する補償として車両保険があり、補償範囲は保険の内容によって異なります。一般的な車両保険では、衝突、あて逃げ、盗難、火災・爆発、台風・洪水・高潮、自損事故などが補償範囲です。

なお、一般的な車両保険以外に補償内容が限定された「車対車+A」というタイプもありますが、上記のうちあて逃げと自損事故が対象外となっています。補償内容は加入時によく確認することが大切です。

自動車保険を選ぶ際のポイント

自動車保険を選ぶ際のポイントとして、補償内容、保険料、特約・付帯サービスの三つに注目するとよいでしょう。それぞれ解説していきます。

補償内容

自動車保険を選ぶ際は、自分に合った補償内容かどうかを見極めることが重要です。特に、人身傷害保険、搭乗者傷害保険、車両保険に関しては、補償範囲や保険料をよく確認して決める必要があります。

対人賠償や対物賠償は自動的に支払われる保険金額が無制限となっているケースが多いでしょう。自損事故保険や無保険車傷害保険は自動付帯となっていることがほとんどです。

保険料

保険会社によっても保険料の計算方法や割引の種類などが変わってきます。

自動車保険には代理店型と通販型(ダイレクト型)があります。代理店型とは、ディーラーや保険代理店などを介して加入するタイプの保険。通販型(ダイレクト型)とは、インターネットや電話から直接申し込むタイプの保険です。

一般的には通販型(ダイレクト型)のほうが保険料は安いものの、担当者からのサポートを受けたい場合は代理店型のほうがよい場合もあります。複数の保険会社を比較して選ぶのがおすすめです。

特約・付帯サービス

自動車保険には、示談交渉サービスやロードサービスが付帯されているケースが多いでしょう。そのほか、救急車の手配や事故状況の確認といった、事故対応のための現場駆け付けサービスを提供している保険もあります。また、保険によっては特約として弁護士費用特約、個人賠償責任特約などを付帯できます。

サービス内容は保険会社によっても異なるので、補償内容や保険料とともに、しっかり確認して選ぶことが大切です。

まとめ

自動車保険は自賠責保険の補償をカバーするために、任意で加入する保険です。補償内容が充実しているため、万が一の備えとしての加入をおすすめします。

ただし、補償範囲が広いほど保険料が高くなるため、自分が必要とする補償かどうかを確認することが大切です。代理店型と通販型(ダイレクト型)の違いや、特約・付帯サービスの有無によっても保険料が変わるため、複数の保険を比較しながら選ぶとよいでしょう。

(最終更新日:2024.04.26)

無料シミュレーション