家は大きな買い物です。家を買うタイミングは人それぞれですが、年齢によるメリットや注意点を押さえておくと目標を立てやすくなるのではないでしょうか。この記事では、公的機関のデータから家を買った人の平均年齢を紹介するとともに、年代別のメリット・注意点を解説します。ぜひ参考にしてください。

家を買う人の平均年齢

まずは家を買った人、家を買うために住宅ローンを契約した人の平均年齢について解説します。

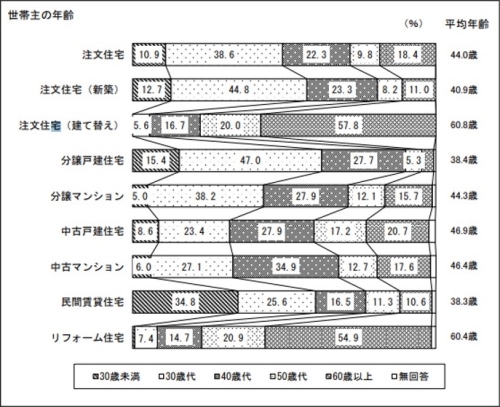

世帯主の平均年齢

国土交通省が公表している調査報告書によると、2020年4月~2021年3月に住み替え・建て替えなどを行った世帯主の年齢は以下のとおりとされています。

上記資料から、家を買う人の多くは30代から40代、建て替えやリフォームは60代に多いことがわかります。

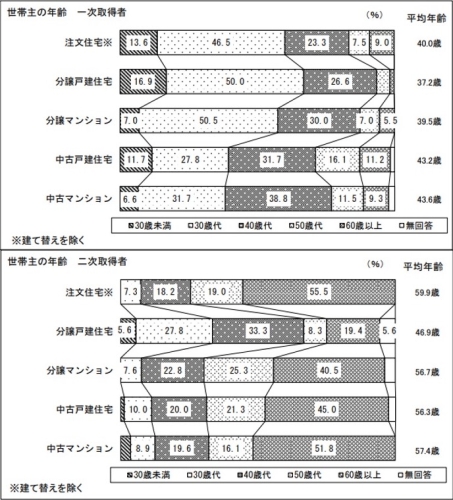

一次取得・二次取得別の平均年齢

初めて住宅を購入(一次取得)する世帯と、2回目以上の住宅購入(二次取得)となる世帯とでは、世帯主の平均年齢にどのような違いがあるのでしょうか。同じく国土交通省の資料から紹介します。

初めて家を購入する人の平均年齢は40歳前後、2回目以降は分譲戸建住宅を除き50代後半であることがわかりました。

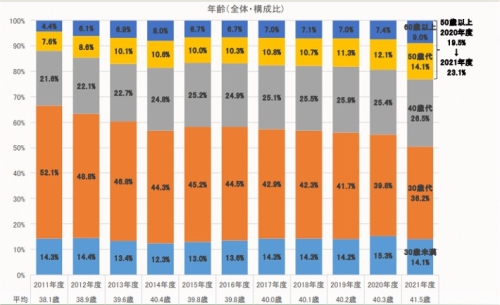

【フラット35】を利用する人の平均年齢

次に、住宅金融支援機構がとりまとめた調査結果から2021年度における【フラット35】利用者の平均年齢を見てみましょう。

契約時の平均年齢は年々上昇傾向にありますが、30代・40代がボリュームゾーンであることは変わりません。このことから、30代から40代で家を購入する人が多いと考えられます。

家は何歳で購入すべきか

金融機関によって異なりますが、住宅ローンを利用できる年齢の上限は借り入れ時65歳、完済時80歳とされているのが一般的です。それを踏まえ、ここからは年代別に家を買うメリットや注意点などを解説します。

20代・30代で家を購入するとき

住宅ローンを利用する場合、20代・30代なら完済時上限年齢まで余裕があるため、35年もしくは40年といった長期のローンが組めます。30歳で返済期間35年の住宅ローンを組めば、一般的な定年とされる65歳までに完済できる計算です。

年代的にまだ収入が少なく「頭金が用意できない」という人も多いかもしれませんが、安定した収入があればフルローンが組める可能性もあります。

ただし、返済期間が長いと利息部分の支払いが増えるため、最終的な返済総額は大きくなります。こまめに繰り上げ返済して元本を減らす、金利の低い住宅ローンへ借り換えるなどして返済総額を抑えるようにしたほうがよいでしょう。

結婚や子どもの誕生をきっかけに家を買う人が多い年代ですが、今後も家族が増える可能性があるため、ややゆとりのある間取りを選ぶことをおすすめします。

40代・50代で家を購入するとき

40代・50代になると安定した収入とある程度の貯金があり、購入できる家の選択肢も増える人が多くなります。45歳までなら35年ローンを組める可能性もあります。子どもの教育などで出費が増える年代でもあり、長期ローンで月々の返済額を抑えるのも一つの方法です。

ただし、40歳以降に長期ローンを組むと定年後にも返済が続くことになります。なるべくなら頭金を多めに入れて返済期間を短くするのがよいでしょう。返済期間が短いと利息の総額も減らせるので、同じ借入額でも返済総額を少なく抑えられます。

なお、40代・50代になると健康面に問題が出てくることも多く、住宅ローン審査の難易度は上がると考えてください。病気があると団信(団体信用生命保険)に加入できないため、団信への加入を義務付けている住宅ローンの利用はできなくなってしまいます。気になる場合は、「団信なしの住宅ローン 死亡時の返済リスクと対策法を解説」を参考にして、【フラット35】のように団信に加入しなくても借り入れられる住宅ローンを検討しましょう。

60代以上で家を購入するとき

転勤の多い仕事をしていたなどの理由で、60代になってから家を買う人もめずらしくありません。この年代になるとライフスタイルが確立していて、家族の人数にも変動は少ないでしょう。今後のリフォームや転居を考えない、ついのすみかとしての家選びができます。

また、大きな家からコンパクトな間取りのマンションへの住み替えを検討する人も多い年代です。

借り入れ時年齢の上限を65歳や70歳と設定している金融機関もありますが、当然ながら長期ローンは組めません。それまでの貯蓄や退職金などを利用してキャッシュで購入するか、短期間で返済できる住宅ローンを組むことになるでしょう。

いずれにしても老後の生活資金に大きく影響する可能性があるため、慎重な資金計画が必要です。

家を買うタイミングはどう決める?

家を買うには大きな決断を要するため、なかなか前に踏み出せない人は多いかもしれません。そこでここからは、家を買うタイミングをつかむポイントを二つ紹介します。

自分のライフスタイルの変化

結婚や子どもの誕生・独立など、家族構成やライフスタイルの変化は家を買うきっかけになります。

「出産にあわせて子育てしやすいように」「介護が必要になったためバリアフリーの住宅を」、といった理由で家を購入する人もいます。ただし、家を購入すると賃貸のように気軽に引っ越すことはできません。現在の生活だけでなく将来のことも考えて、長く暮らせる家を選ぶようにしましょう。

社会情勢や金利

物件価格には主に地価が、住宅ローンの返済額には金利相場が大きく影響するため、地価や金利が上昇する前に購入できるとよいでしょう。その点、2023年はやや厳しい状況といえます。

まず不動産価格についてですが、東京オリンピック・パラリンピックの開催が決まった2013年以降に高騰、2021年の開催後には下がると予測されていました。しかしながら、2023年になっても著しい下落は見えません。2019年末に始まったコロナ禍でステイホームが提唱され、住宅の需要が増えたためです。

需要の高まりは世界的なものであり、材料の木材価格が高騰するウッドショック現象を引き起こしました。さらに2022年からはロシア情勢なども関係して、さまざまな物価が上昇しています。

金利については、日本では長らく超低金利が維持されてきました。しかしながら、2022年12月に日本銀行が大規模緩和修正を決定し、長期金利の引き上げを発表したことにより住宅ローンの固定金利は引き上げ傾向にあります。

どの年齢で家を買っても負担がないようにする

景気や社会情勢の予測はプロでも難しいといわれています。ニュースや新聞をチェックしつつ自分のタイミングで家を買うしかありません。なお、金利上昇への対策としては次の三つが有効です。

・頭金を多めに入れて借り入れ額を少なくする

・こまめに繰り上げ返済をする

・金利の低い住宅ローンに借り換える

最も大切なのは無理な借り入れをしないことです。何歳で家を買うにしても、家計の収支を確認して無理のない範囲で購入できる家を選ぶようにしましょう。

まとめ

家を買う人の多くは30代から40代、【フラット35】利用者のボリュームゾーンも30代から40代です。

建て替えやリフォームの平均年齢は約60歳、2回目以上の住宅購入は50代後半が多いことがわかりました。家を買うタイミングは人それぞれですが、年代ごとにメリットや注意点が異なります。ただし、いずれの年代も年収や家計に対して無理のない範囲で購入することが大切です。

(最終更新日:2024.04.24)

無料シミュレーション