4月となり、新年度が始まりました。コロナ禍から3年を経て迎えたこの春、街は人々が行き交い、外国人旅行者の姿も見られるようになりました。2023年4月の【フラット35】金利はどうなったのでしょうか。気になる動向をお伝えします。

2023年4月の【フラット35】金利

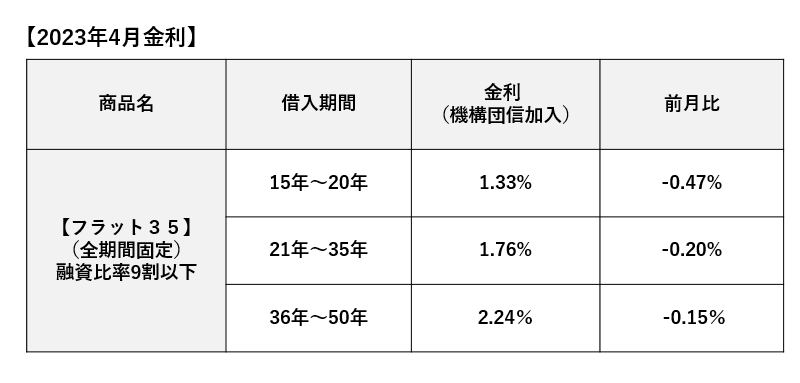

今月の全期間固定金利型住宅ローン ARUHI フラット35の金利は融資率9割以下・返済期間21~35年、機構団信加入で1.76%となり前月から0.20ポイント引き下げに。融資比率9割以下・返済期間15~20年の金利は1.33%と、こちらは0.47ポイントの大幅引き下げとなりました。融資比率9割以下・返済期間36~50年の金利は前月の2.39%から0.15ポイント下がり、2.24%となりました。

ARUHI 住宅ローンの実行金利一覧

建設費または購入価額(以下、物件価格)の1割~5割の頭金があれば、従来のARUHI フラット35よりさらに低金利で利用できる、ARUHI スーパーフラットの各種商品の金利は以下の通りです。

物件価格の5割以上の頭金があれば利用できる「ARUHI スーパーフラット5」(※団信込み。全疾病別途)は1.63%。

物件価格の4割以上の頭金があれば利用できる「ARUHI スーパーフラット6」(※団信込み)は1.64%。

物件価格の3.5割以上の頭金があれば利用できる「ARUHI スーパーフラット6.5」(※団信込み)は1.65%。

物件価格の3割以上の頭金があれば利用できる「ARUHI スーパーフラット7」(※団信込み)は1.65%。

物件価額の2.5割以上の頭金があれば利用できる「ARUHI スーパーフラット7.5」(※団信込み)は1.66%。

物件価格の2割以上の頭金があれば利用できる「ARUHI スーパーフラット8」(※団信込み)は1.66%。

物件価格の1.5割以上の頭金があり、年収に対する年間返済額「返済負担率」が20%以内であれば利用できる「ARUHI スーパーフラット8.5」(※団信込み)は1.75%となっています。

物件価格の1割以上の頭金があり、年収に対する年間返済額「返済負担率」が20%以内であれば利用できる「ARUHI スーパーフラット9」(※団信込み)は1.75%となっています。

最新の住宅ローン金利はこちら→【ARUHI フラット35】

まとめ

最後に今月の金利変動について、不動産や金融についてその業界の人に匹敵する知見をもつ、公認会計士ブロガー千日太郎さんにまとめていただきます。

2023年4月の【フラット35】金利は米欧の銀行破綻リスクを反映して大幅に低下

米国ではシリコンバレーバンクほか2行の中小銀行が経営破綻し、スイスでは老舗のクレディ・スイスが経営危機となったことで長期金利は大幅に下がり、これを反映して住宅ローン【フラット35】の金利も大幅に下がりました。

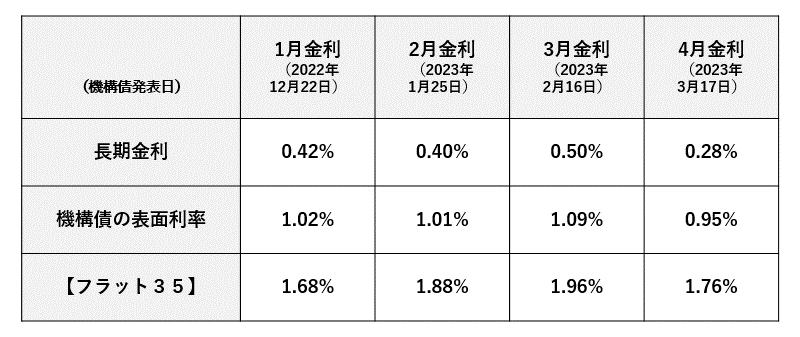

2023年3月から4月にかけては長期金利が0.22ポイント下がりましたが、機構債の表面利率の低下は0.14ポイントにとどまりました。これに対して【フラット35】の金利は長期金利の下がり幅とほぼ同じ0.20ポイントもの低下となっています。

【フラット35】(買取型)の資金調達の仕組みによると、住宅金融支援機構が機関投資家に機構債を販売して資金調達し住宅ローンを貸すという基本スキームとなっています。つまり機構債の表面利率はいわば資金の仕入値にあたり、【フラット35】の金利が売値にあたると考えてみれば理解しやすいと思います。

2023年1月から2月にかけての【フラット35】は0.20ポイント上昇しています。しかしこの大幅な金利上昇を加味しても、金利引き下げ制度の恩恵のほうがまだ大きい状態でした。去年の10月から【フラット35】の金利引き下げ制度が多く新設されています。たとえば、これから建設される新築住宅であれば、環境性能でZEH(ネット・ゼロ・エネルギーハウス)の要件と維持保全の要件を合わせることで10年にわたり0.5%の引き下げとなります。この金利引き下げ制度をフルに利用することで、【フラット35】の金利が上がっても、低金利で全期間固定金利の住宅ローンを借りられる状況となっていたのです。

3月から4月の【フラット35】の金利低下は、おおむね長期金利の低下幅と同じ幅で下がったものと見てよいと思います。米欧で発生した相次ぐ銀行の経営破綻よって投資家がリスクを回避するようになり、より安全な資産に資金が向かいやすい相場状況となっています。つまり安全資産である国債が買われ、長期金利が下がるという展開となりやすいのです。このまま当面の間は長期金利が低い水準で推移するならば、【フラット35】も引き続き低金利で借りられることになるでしょう。

※【フラット35】(買取型)の資金調達の仕組み

住宅ローンの【フラット35】(買取型)は、下図のように住宅金融支援機構が民間金融機関から債権を買い取って証券化し、機関投資家に債券市場を通じて機構債という形で販売するという仕組みになっています。機構債は毎月20日前後に表面利率を発表し募集します。投資家たちは機構債を国が取り扱う安全な債券という考えで購入しますので、機構債の表面利率は国が発行する債券=10年国債の利回り(長期金利)に連動する傾向があります。

【相談無料】住宅ローンの相談はお近くのARUHIへ/全国に店舗展開中>>

▼最新金利で「現在の年収からの借り入れ可能額」や「借り換えメリット」を無料試算

無料シミュレーション