あけましておめでとうございます。本年も『ARUHIマガジン』をよろしくお願いいたします。新年、最初の情報は2023年1月の【フラット35】金利動向からお伝えします。2022年12月に発表された日銀の金融政策緩和方針は、【フラット35】金利に影響しているのでしょうか。動向を見ていきたいと思います。

2023年1月の【フラット35】金利

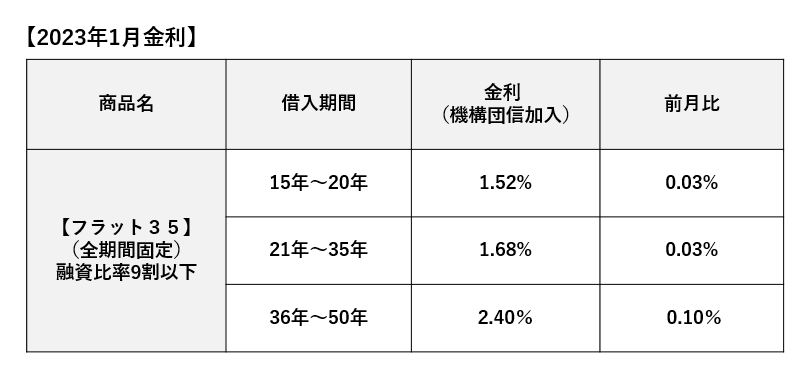

今月の全期間固定金利型住宅ローン ARUHI フラット35の金利は融資率9割以下・返済期間21~35年、機構団信加入で1.68%となり前月から0.03ポイント引き上げに。融資比率9割以下・返済期間15~20年の金利は1.52%と、0.03ポイント引き上げとなりました。融資比率9割以下・返済期間36~50年の金利は前月の2.30%から0.10ポイント引き上がり、2.40%となりました。

※ARUHI フラット35 各商品の概要、ARUHI フラット50の活用方法はこちら

ARUHI 住宅ローンの実行金利一覧

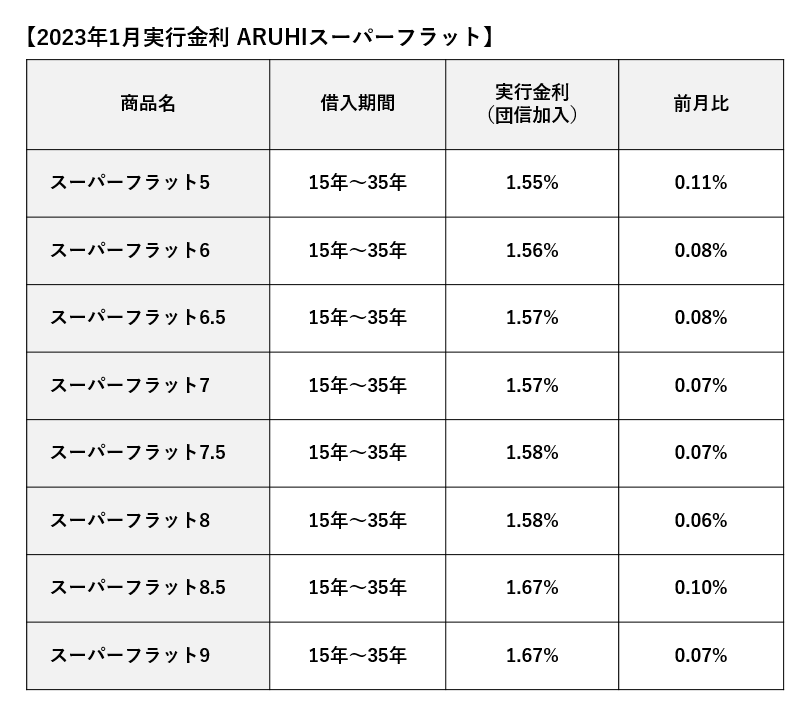

建設費または購入価額(以下、物件価格)の1割~5割の頭金があれば、従来のARUHI フラット35よりさらに低金利で利用できる、ARUHI スーパーフラットの各種商品の金利は以下の通りです。

物件価格の5割以上の頭金があれば利用できる「ARUHI スーパーフラット5」(※団信込み。全疾病別途)は1.55%。

物件価格の4割以上の頭金があれば利用できる「ARUHI スーパーフラット6」(※団信込み)は1.56%。

物件価格の3.5割以上の頭金があれば利用できる「ARUHI スーパーフラット6.5」(※団信込み)は1.57%。

物件価格の3割以上の頭金があれば利用できる「ARUHI スーパーフラット7」(※団信込み)は1.57%。

物件価額の2.5割以上の頭金があれば利用できる「ARUHI スーパーフラット7.5」(※団信込み)は1.58%。

物件価格の2割以上の頭金があれば利用できる「ARUHI スーパーフラット8」(※団信込み)は1.58%。

物件価格の1.5割以上の頭金があり、年収に対する年間返済額「返済負担率」が20%以内であれば利用できる「ARUHI スーパーフラット8.5」(※団信込み)は1.67%となっています。

物件価格の1割以上の頭金があり、年収に対する年間返済額「返済負担率」が20%以内であれば利用できる「ARUHI スーパーフラット9」(※団信込み)は1.67%となっています。

最新の住宅ローン金利はこちら→【ARUHI フラット35】

まとめ

最後に今月の金利変動について、不動産や金融についてその業界の人に匹敵する知見をもつ、公認会計士ブロガー千日太郎さんにまとめていただきます。

日銀緩和修正でも2023年1月の【フラット35】金利は小幅な上昇に抑えられた

2022年12月19日、日銀はこれまでの金融緩和政策を修正する方針を表明し、従来0.25%としてきた長期金利の変動許容幅を0.5%に拡大しました。市場には事実上の利上げであると受け止められていますが、黒田総裁は「金融緩和の効果が企業金融などを通じてより円滑に波及していくようにする趣旨で行うものであり、利上げではない」と述べています。

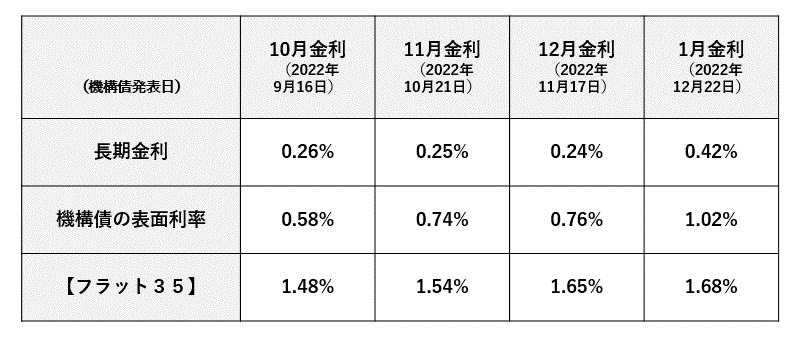

しかし、長期金利は前日の0.25%から0.4%台へ急上昇し、日銀の緩和修正後の12月22日に公表された機構債の表面利率は1.02%と前月の0.76%から0.26ポイントの大幅上昇となりました。多くの人が【フラット35】の大幅上昇を覚悟しましたが、ふたを開けると【フラット35】金利は前年12月の1.65%から2023年1月は1.68%へ0.03ポイントの小幅な上昇に抑えられています。

【フラット35】(買取型)の資金調達の仕組みによると、住宅金融支援機構が機関投資家に機構債を販売して資金調達し住宅ローンを貸すという基本スキームとなっています。つまり機構債の表面利率はいわば資金の仕入値にあたり、【フラット35】の金利が売値にあたると考えてみれば理解しやすいと思います。

12月と1月を比較すると、長期金利は0.18ポイント上昇し、機構債の表面利率はそれ以上の0.26ポイント上昇しています。機構債が資金の仕入手段であることを鑑みれば、最悪0.26ポイント上昇しても不思議ではなかったのですが、【フラット35】の金利上昇は0.03ポイントに抑えられました。

このコラムで何度かお話ししていることですが、住宅金融支援機構は独立行政法人です。政府に代わって公共的な事業を行うために設立された法人であり、国民の円滑な住宅金融を設立目的とします。そのため、急激な金利上昇局面では、利用者が困ってしまわないように住宅ローンの金利上昇幅を緩やかにして、吸収する対応を行うのです。

市場の金利という建前になっている長期金利はここ数か月の間は0.25%前後でほぼ横ばいになっており、長期金利が金利の指標として機能しなくなってきていました。日銀が長期金利の変動許容幅を0.5%にまで拡大させた背景には、これを正常化させようとする思惑があると見ています。

試しにもう少し長く、10月から1月にかけて比較してみると、少しイメージが変わります。長期金利は0.16ポイントの上昇で、仕入値にあたる機構債の表面利率は0.44ポイント上昇したのですが、【フラット35】の金利は0.20ポイントの上昇となっています。つまり、資金の仕入値は大きく上がっているのですが、売値である【フラット35】の金利は長期金利の上昇幅に近似したものとなっているのです。つまり2023年1月の【フラット35】の水準は、本来の長期金利の水準と比較しておおむね妥当な水準となっており、ここまで緩やかに上昇させてきたと言えるでしょう。

さらに2022年10月からは、【フラット35】の金利引き下げ制度が多く新設されており、併用を行いやすくなっています。最長10年にわたり最大0.5%の引き下げとなるので、金利の上昇よりも制度改正による引き下げ効果の方が大きい状態なのです。そのため現在のように、日銀の方針が不透明な情勢下ではさらに【フラット35】を利用する人が増えていくと予想されます。

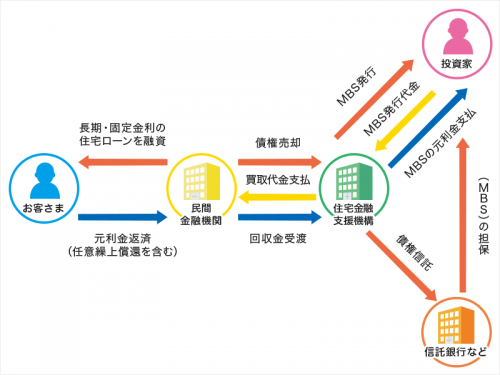

※【フラット35】(買取型)の資金調達の仕組み

住宅ローンの【フラット35】(買取型)は、下図のように住宅金融支援機構が民間金融機関から債権を買い取って証券化し、機関投資家に債券市場を通じて機構債という形で販売するという仕組みになっています。機構債は毎月20日前後に表面利率を発表し募集します。投資家たちは機構債を国が取り扱う安全な債券という考えで購入しますので、機構債の表面利率は国が発行する債券=10年国債の利回り(長期金利)に連動する傾向があります。

【相談無料】住宅ローンの相談はお近くのARUHIへ/全国に店舗展開中>>

▼最新金利で「現在の年収からの借り入れ可能額」や「借り換えメリット」を無料試算

無料シミュレーション