夏休みのシーズンになりました。猛暑が続きますが、国内では新型コロナウイルスの第7波により全国的に新規感染者が増加し、社会経済活動への影響も心配されています。このような状況の中、2022年8月の【フラット35】金利はどうなったのでしょうか。動向を見ていきたいと思います。

2022年8月の【フラット35】金利

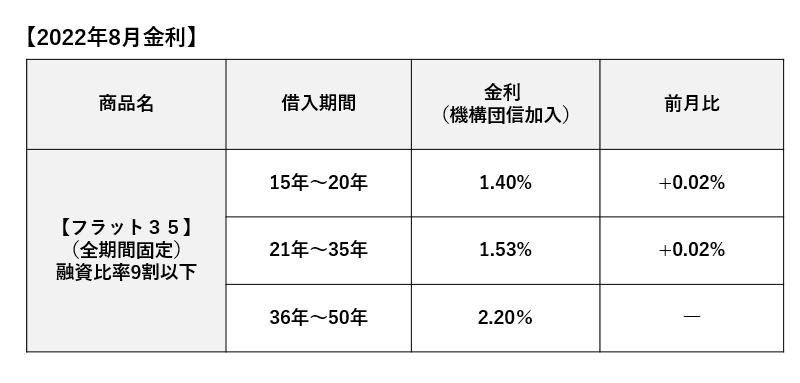

今月の全期間固定金利型住宅ローン ARUHI フラット35の金利は融資率9割以下、返済期間21~35年、機構団信加入で1.53%となり7月から0.02ポイント引き上げに。一方、融資比率9割以下・返済期間15~20年の金利は1.38%と、同じく0.02ポイント引き上げて、7ヶ月連続の引き上げとなりました。なお、8月1日から取り扱いが開始される融資比率9割以下・返済期間36~50年の金利は2.20%となります。

※ARUHI フラット35 各商品の概要、ARUHI フラット50の活用方法はこちら

ARUHI住宅ローンの実行金利一覧

建設費または購入価額(以下、物件価格)の1割~5割の頭金があれば、従来のARUHIフラット35よりさらに低金利で利用できる、ARUHIスーパーフラットの各種商品の金利は以下の通りです。

物件価格の5割以上の頭金があれば利用できる「ARUHIスーパーフラット5」(※団信込み)は1.32%。

物件価格の4割以上の頭金があれば利用できる「ARUHIスーパーフラット6」(※団信込み)は1.36%。

物件価格の3.5割以上の頭金があれば利用できる「ARUHIスーパーフラット6.5」(※団信込み)は1.37%。

物件価格の3割以上の頭金があれば利用できる「ARUHIスーパーフラット7」(※団信込み)は1.38%。

物件価額の2.5割以上の頭金があれば利用できる「ARUHIスーパーフラット7.5」(※団信込み)は1.39%。

物件価格の2割以上の頭金があれば利用できる「ARUHIスーパーフラット8」(※団信込み)は1.40%。

物件価格の1.5割以上の頭金があり、年収に対する年間返済額「返済負担率」が20%以内であれば利用できる「ARUHIスーパーフラット8.5」(※団信込み)は1.45%となっています。

物件価格の1割以上の頭金があり、年収に対する年間返済額「返済負担率」が20%以内であれば利用できる「ARUHIスーパーフラット9」(※団信込み)は1.48%となっています。

最新の住宅ローン金利はこちら→【ARUHIフラット35】

まとめ

最後に今月の金利変動について、不動産や金融についてその業界の人に匹敵する知見をもつ、公認会計士ブロガー千日太郎さんにまとめていただきます。

長期金利が急低下しても2022年8月の【フラット35】金利が上昇しつづける理由

長期金利については6月に日銀の上限0.25%の突破を狙って大規模な日本国債売りを仕掛けてきた海外ヘッジファンドが買い戻しに迫られたことで、10年国債利回りが急低下しました。そして7月27日のFOMCでは加速するインフレを抑制するために、再度通常の3倍となる0.75%の利上げが決定されました。これに対して日銀は金融緩和政策を強く推し進めています。

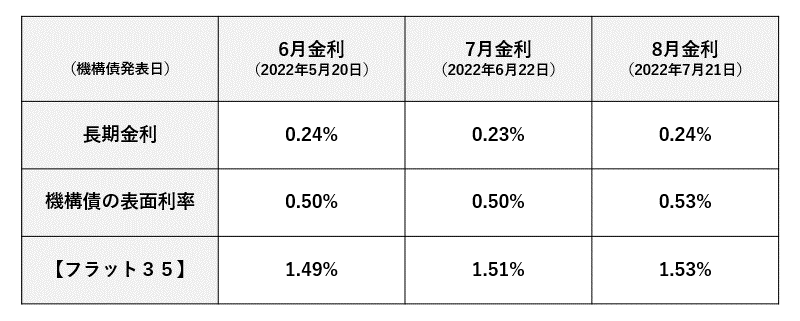

7月21日に発表された機構債の表面利率は、長期金利が0.01ポイントの上昇だったのですが0.53%と前月から0.03ポイントの上昇となりました。さらに8月の【フラット35】(買取型)の金利は1.53%となり2ヶ月連続で0.02ポイントの上昇となっています。

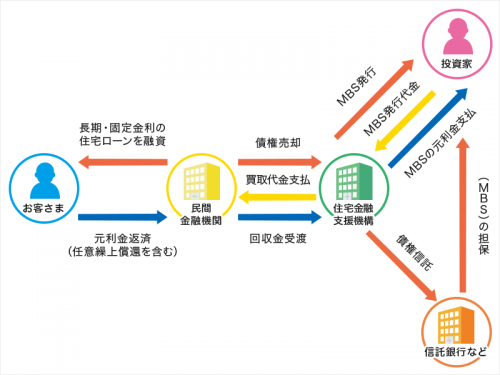

【フラット35】(買取型)の資金調達の仕組み(下図参照)によると、住宅金融支援機構が機関投資家に機構債を販売して資金調達し、住宅ローンを貸すという基本スキームとなっています。つまり機構債の表面利率はいわば資金の仕入値にあたり、【フラット35】の金利が売値にあたると考えてみれば理解しやすいと思います。機構債を購入する機関投資家は銀行や保険会社など、大きな資本をもって市場で取引するプロの投資家です。

現在も大規模金融緩和を続ける日銀に対して、欧米の中央銀行は相次ぎ利上げを進めています。米連邦準備理事会(FRB)は6月に続き7月も再度0.75%という大幅引き上げを行いました。カナダ銀行は1998年以来となる1.0%の利上げに踏み切り、欧州中央銀行(ECB)も0.5%の利上げを決定しています。これによってプロの投資家がこぞって円を売りドルやユーロを買っているため、歴史的な円安となっているのです。これが機構債の表面利率にも影響しています。

日銀は市場に直接介入する指し値オペによって長期金利の上限を0.25%に抑えていますが、機構債についてはノータッチです。円が安い状況でプロの投資家に機構債を買ってもらい、【フラット35】の実行をしていくためには、長期金利が低いままであっても、それなりに高い金利を付けなければ取引が成立しないのです。これが機構債の表面利率が不自然に上がっている理由と考えられます。

ただし、悪いことばかりではありません。通常であれば、機構債の表面利率が0.03ポイント上がったのであれば【フラット35】の金利も同じ0.03ポイント上昇しても不思議ではないのですが、今回は0.02ポイントの上昇に抑えられています。これはなぜでしょうか?

住宅金融支援機構は独立行政法人であり、政府に代わって公共的な事業を行うために設立され、利益の獲得を目的としていないからです。基本スキームとして、機構債の表面利率が上昇したら、住宅ローンの金利も上昇せざるを得ないのですが、急激な上昇で利用者が困ってしまわないように上昇幅を緩やかに吸収しているのです。これは民間融資にはない公的融資特有の特徴で、私たち利用者にメリットがある点でしょう。

※【フラット35】(買取型)の資金調達の仕組み

住宅ローンの【フラット35】(買取型)は、下図のように住宅金融支援機構が民間金融機関から債権を買い取って証券化し、機関投資家に債券市場を通じて機構債という形で販売するという仕組みになっています。機構債は毎月20日前後に表面利率を発表し募集します。投資家たちは機構債を国が取り扱う安全な債券という考えで購入しますので、機構債の表面利率は国が発行する債券=10年国債の利回り(長期金利)に連動する傾向があります。

【相談無料】住宅ローンの相談はお近くのARUHIへ/全国に店舗展開中>>

▼最新金利で「現在の年収からの借り入れ可能額」や「借り換えメリット」を無料試算

無料シミュレーション