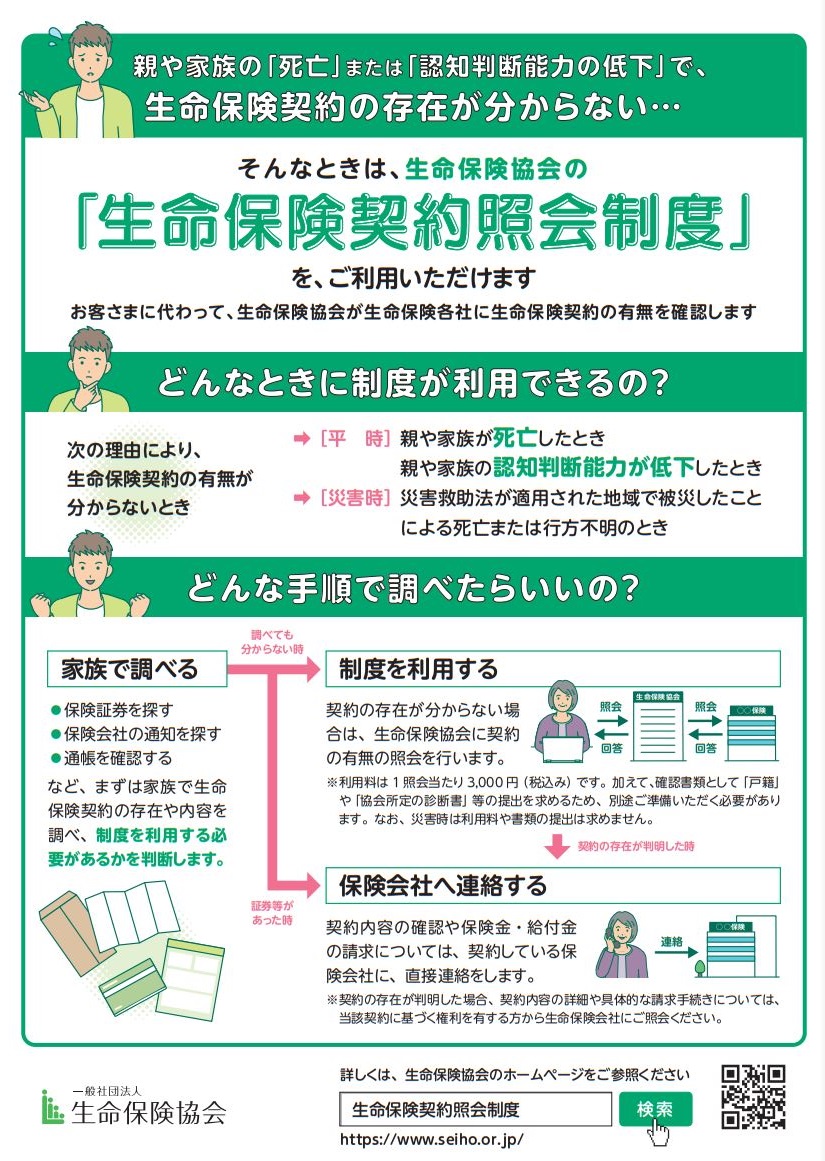

2021年7月から、生命保険協会で生命保険加入の有無を照会できる「生命保険契約照会制度」が始まりました。万が一の時に受取人や相続人が保険契約の存在を知らず、せっかくの保険金を請求し損ねることがないようにするために有効な制度です。

ここでは、生命保険契約照会制度が創設された背景や、利用者のメリットについてまとめておきます。

生命保険契約照会制度が創設された背景

家族に万が一のことがあったときや、認知症などで保険金の請求が難しくなったとき、家族が保険証券や保険会社からの通知書、通帳からの保険料の引き落とし等を調べても保険契約の有無がわからなければ、保険金を請求することができません。

実際に、2020年度に生命保険各社が保険金を支払った事案の中で、保険金の支払い漏れ、請求案内漏れによる追加支払いを行った事案は3,000件を超えています。保険金を支払った事案の中でもこれだけの支払い漏れ、請求漏れがあるのですから、実際にはもっと多くの支払い漏れが発生している可能性があります。

参考:生命保険協会「生命保険各社の苦情受付情報・保険金等お支払情報について」

支払い漏れの背景には、長寿化が進み独り暮らしの高齢者や認知症患者が増加していることなどで、本人や家族が生命保険契約を把握し切れないことが考えられます。そこで、これまでは災害救助法が適用された地域で被災した場合にのみ利用できた「災害地域生保契約照会制度」のしくみを、平時でも利用できる制度として生命保険契約照会制度が生命保険協会により創設されました。

生命保険契約照会制度の概要は?

生命保険契約照会制度とは、契約者や被保険者が死亡や認知症で判断能力が低下している場合に、家族などによって生命保険契約の有無を生命保険協会に一括で照会依頼できる制度です。照会できる人は、照会対象となる人の法定相続人、法定代理人、三親等以内の親族などです。

実際に照会を行うに当たっては、災害時以外は1照会当たり3,000円(税込み)の利用料がかかります。診断書や照会者の本人確認など別途所定の書類も必要になります。生命保険協会は、提供された情報を基に、生命保険協会加盟会社全社に連絡をして、生命保険契約の有無について調査を依頼し、照会結果を取りまとめた上で回答します。

参考:生命保険協会「会員会社一覧」(随時更新)

注意点として、照会結果は生命保険契約の有無のみとなります。実際の保険金の請求手続きは、各保険会社とのやりとりが必要です。

利用者のメリット

親の相続が発生したときや、認知症の親の介護や医療のお金がかかるようになったとき、生命保険の加入の有無を確認するためには、生命保険各社に1件1件確認することが必要でした。

現在は対面で保険会社の人と相談することなく、インターネットや通販で容易に保険に加入できることから、加入している保険の管理があやふやになりがちです。インターネットでの契約では保険証券が発行されないケースもあります。

これではいざ医療や介護、死亡といった保険事故が起こると、請求する家族はそもそも対象者がどのような保険に加入しているのか、確認することが難しくなってしまいます。

相続税の10ヶ月という納税期限や入院などの支払いを考えると、各保険会社に短期間で連絡するのは大変です。こうした手間を省き、漏れなく保険金を請求できるのは利用者にとって大きなメリットです。

請求漏れをなくすために

いざというときに助かる生命保険契約照会制度ですが、そもそも請求漏れをなくすために、元気なうちに契約者自身が取れる対策もあります。

まずは、日頃から家族と加入している保険について情報を共有しておくことです。エンディングノートを活用して保険会社、保険種類、証券番号、コールセンター等の連絡先を記録しておきましょう。保険証券をコピーして、手続きするであろう親族に渡しておくのも一つの方法です。

また、災害時や契約者が認知症などで保険会社に連絡できない場合に備える「家族登録制度」を利用することもできます。たとえば加入保険の契約内容を確認したいとき、コールセンターに電話をしても、本人以外には契約の有無や保障内容について教えてもらうことはできません。

しかし、登録された家族であれば、契約内容の確認や、保険金請求手続の書類を送ってもらうこともできます。ウェブ登録できる会社もあります。登録する家族の同意を得たうえで登録しておきましょう。

さらに「特別な事情」がある場合、契約者があらかじめ指定した代理人が被保険者に代わって保険金を請求できるのが、指定代理人請求制度です。たとえば医療保険や介護保険、高度障害保険、リビングニーズ特約など被保険者が受取人となる給付について使えます。指定代理人請求が認められる「特別な事情」とは、保険会社によっても異なりますが、保険金を請求する意思表示ができない、傷病名や余命の告知を受けていない場合などです。

いずれにしても、請求手続きには加入している保険会社との個別のやりとりが必要です。家族登録や指定代理人請求の手続を行うことはもちろんですが、保険証券やエンディングノート等の保管場所についても、元気な時に家族と共有して知っておいてもらいましょう。

家族で加入保険の確認をすることで、入り過ぎている保険や、高齢になって必要がなくなっている保険に気付け、保険の見直しをする良い機会になるかもしれません。また、請求漏れに気付けば権利発生から3年間は請求が可能です。生命保険契約照会制度と併せて今できることを家族と話し合っておきましょう。

参考:生命保険協会「生命保険契約照会制度のご案内」

(最終更新日:2021.11.01)

無料シミュレーション