住宅ローンを組む際に加入する「団体信用生命保険(団信)」は、ローン契約者の「万一」に備える保険。最近は「死亡・高度障害」だけでなく、病気等で働けず返済が難しくなった場合にも備えられるタイプも増えてきました。

住宅ローンの利用を検討中の方は、生命保険よりもお得に備えられるケースもある、さまざまな「団信」について検討されてはいかがでしょうか。

加入が求められる「団信」は、ローン契約者の死亡・高度障害に備える保険

「団体信用生命保険(団信)」は、ローン契約者が死亡・高度障害といった「万一」の事態に陥ってローン返済ができなくなった場合に、ローン残高を保険金で金融機関に一括返済できる保険です。団信の保険料は住宅ローン金利に含まれ、別途払う必要はありません。

新規に借り入れるにしろ、借り換えにしろ、住宅ローンを組む際には、ほとんどの金融機関で団信への加入が求められ、健康上の理由などで団体信用生命保険の審査を通らなかった場合には、住宅ローンを組めません(【フラット35】は、団信に加入しなくても利用することが可能です)。

したがって、住宅ローンを利用すると、団信という大きな死亡保障の保険に加入することになるので、生命保険も見直す好機ともなります。すでに生命保険等で死亡保障を確保されていた方にとっては、団信が加わって、死亡保障が多すぎることになる可能性があるからです。また、最近は、保険料を支払えば疾病等で返済が難しくなった場合に備える保障を付加できる団信も多くの金融機関で用意されているので、あわせて検討するのもよいでしょう。

疾病保障付き住宅ローンで、特定の病気で療養中のローン返済に備える

住宅ローンを利用する際、金融機関に加入を求められるのは「死亡・高度障害」に備える団信ですが、「ローンの返済ができなくなる」のは、死亡した場合だけではないですよね。病気などで働けなくなった場合も、ローン返済は困難になります。そこで、多くの金融機関では、保険料を払うことで、特定の疾病が原因で働けなくなり、ローン返済が困難になった場合に備えられる疾病保障付きの住宅ローンも用意されています。保険料は、多くの場合、ローン金利に上乗せして支払うことになります。

保障の対象となる疾病は、がんのみ、三大疾病(三種)、生活習慣病(8~10種程度)など、さまざまな種類があります。ただし、がん特約の場合はがんと診断されればローン残高分の保険金が支払われますが、その他の病気の場合は、一定の継続入院などを条件として保険金の支払が判断されます。どんな場合に保険金が支払われるのか、必ず確認しておきましょう。

全疾病保障プランを上乗せで、就業不能状態を広くカバー

ローン返済が難しくなる就業不能の原因は、がんや生活習慣病等の特定の疾病だけではありません。そこで、さらに、特定の病気だけではなく、すべての疾病やケガも対象として就業不能に備えられる「全疾病保障」のプランも登場しています。

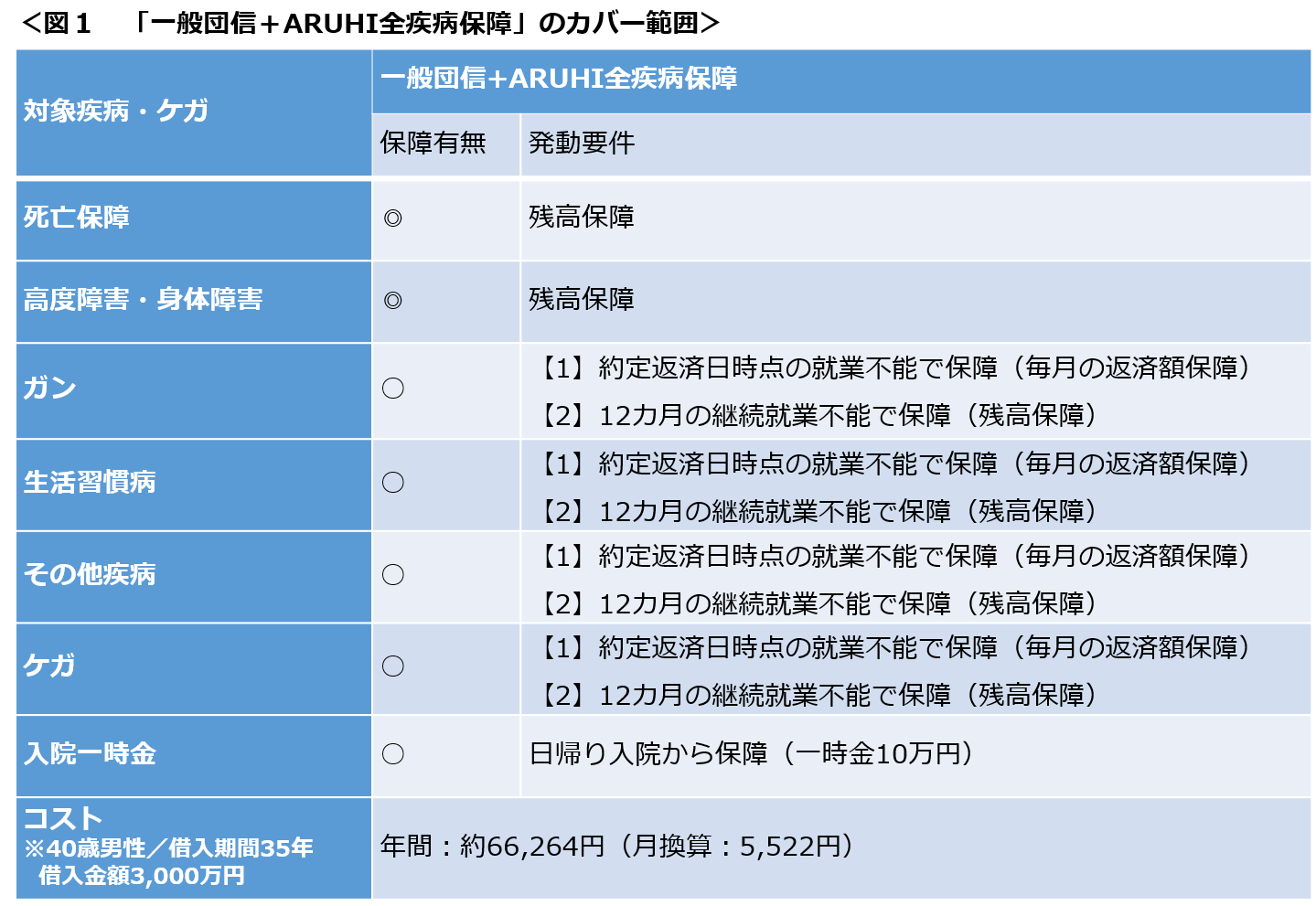

たとえば、「ARUHI全疾病保障(入院一時金付)」は、病気やケガ(精神疾患を除く)の種類を問わず、約定返済日時点の就業不能状態が認められれば毎月の返済額分の保障が受けられ、さらに12ヶ月就業不能が続けば、ローン残高分の保険金が支払われ、ローンを完済することができます。(下記図1参照)

団信と生命保険、それぞれでカバーできるリスクを整理してコストを比較

このように、疾病保障タイプの商品もさまざまに用意されています。既加入の生命保険とあわせて、住宅ローン選びの際には、自分や家族にとって必要な保障も考えていきましょう。

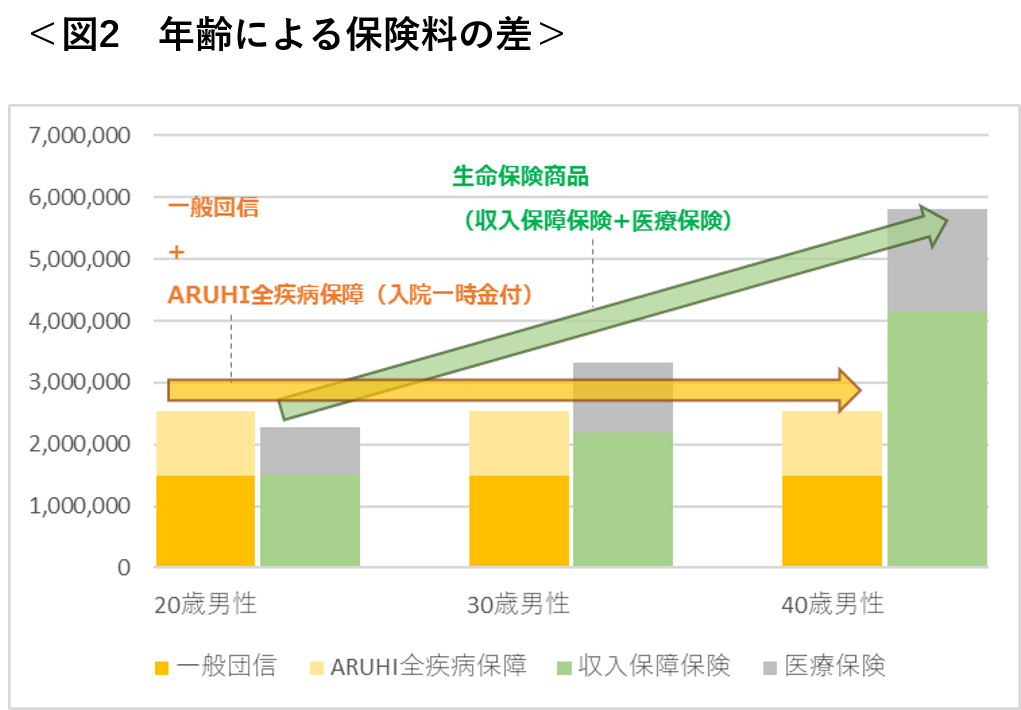

住宅ローン返済中の死亡・高度障害によりローンが返済できなくなるリスクは、ローン利用者が加入必須の団信でカバーされます。下記図2のように、仮に「生命保険」で「団信」と同様の死亡保障を準備する場合には、年齢が上がるにつれて保険料が高くなっていくので、年齢が高いほど、団信で備えたほうが割安な保険料で死亡保障を準備できることになります。

また、生命保険商品で疾病等による就業不能に備える場合には、医療保険の活用が考えられますが、こちらも、年齢が上がるに連れて保険料は高くなっていきます(下記図2参照)。

したがって、特に年齢が高い方の場合は、年齢による保険料の差がない団信タイプのほうが割安に就業不能による返済不能に備えることができます。

ただし、死亡保障も疾病保障も、原則として住宅ローンの返済ができなくなった場合をカバーするものです(入院一時金など、ローン返済以外に活用できる保障がある場合もありますが)。

したがって、住居ローン返済分以外の生活費等や医療費、住宅ローン返済後の住居費を含む生活費は、団信とは別に生命保険等でカバーします。団信と生命保険、どんな保障でどんなリスクをカバーしたいのか、整理してみましょう。

さらに、就業不能に備える団信などの加入を検討する際には、コストの検討を忘れずに。商品や保障内容、ローンの借入間等によっても、保険料は変わってきます。金利の低いローンを選んだとしても、なんとなく「金利○%を上乗せ」という保険料タイプの団信を選んでしまうと、あとから「思ったよりも毎月返済額の負担が大きい」と不満に思えてくるかもしれません。

また、死亡保障にしろ、疾病保障にしろ、「万一のこと」がなく、健康にローン返済期間を過ごして完済することができれば、団信保険料は掛け捨てということになります。必ず契約前に見積もりを取り寄せて、生命保険の保険料などともつきあわせて比較検討し、保障内容や支払い額に納得してから、団信や保険商品を選ぶようにしましょう。

関連リンク:病気・けがにより就業不能状態になられた場合の住宅ローン返済を保障する「ARUHI 全疾病保障(入院一時金付)」

無料シミュレーション