家を買うとき、引き渡しの日には必ず加入しておきたいのが火災保険です。しかし、住宅の引き渡し前は住宅ローンの契約や引っ越し準備など、誰もが猫の手も借りたい忙しさです。家を買うことが決まったら、余裕を持って火災保険を検討できるように、火災保険の基本や保険料を抑えるコツを知っておきましょう。

火災保険の基本

住宅購入時には、不動産会社やハウスメーカー、住宅ローンを借りる金融機関などから、提携する損害保険会社の火災保険を提案されることがあります。5~20%程度の保険料の割引があり、お得に加入できる気がするのですが、補償がパッケージになっていて、かえって保険料が高くなってしまう場合もあります。

購入する家の立地や構造、購入後の貯蓄の状況により、過不足のない補償に加入できるよう、まずは火災保険の基本を知りましょう。

補償対象は「建物」と「家財」の2つ

火災保険の補償の対象となるのは「建物」と「家財」です。

図表1 火災保険の補償対象

「建物」とは建物本体だけでなく、門、塀、垣根、物置、車庫、その他の付属物と、畳や襖など建具、電気、ガス、水道等の設備、ビルトインエアコンなどを含むのが一般的です。庭木や土地、同じ敷地にある別の建物は含みません。

「家財」は対象となる「建物」に収容される家具、家電、衣服など日常生活に使う動産です。業務で使用する什器、備品や建物の外に持ち出している家財、自動車や原付自転車以外のバイク等は対象外です。

また、通帳や現金は「盗難」を対象とする補償に入っていれば一定の範囲で補償されますが、電子マネーやパソコン等のデータ、ソフトウェアなどは対象外です。

「柱」によって保険料が変わる

建物の柱が何でできているかによって保険料が変わります。持ち家の場合、耐火建築の共同住宅である「M構造」(マンション構造)、共同住宅以外の耐火建築や準耐火建築の「T構造」(耐火構造)、木造住宅などの「H構造」(M構造・T構造以外)の3種類です。

同じ保険金額であれば、保険料はM構造が安く、T構造、H構造の順番で高くなります。

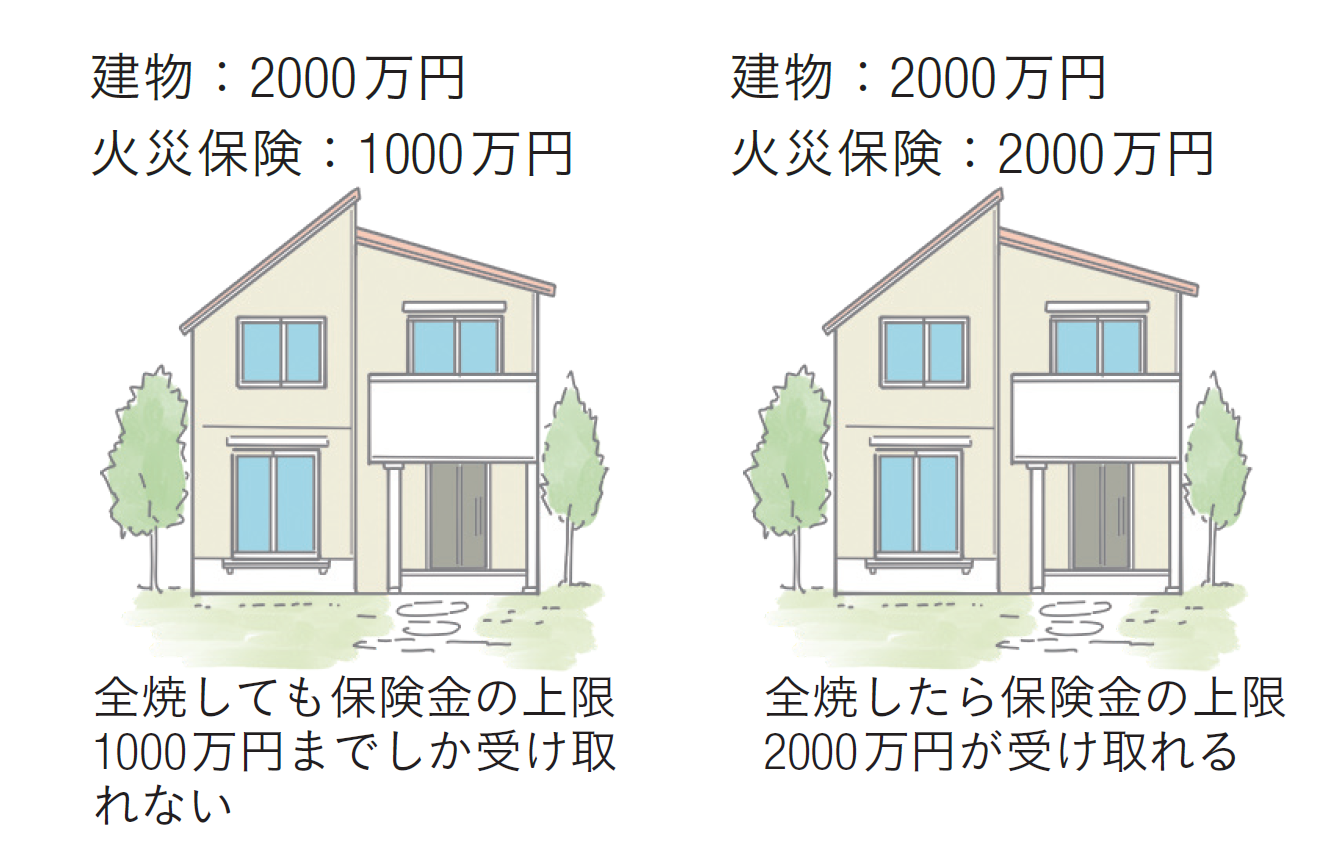

保険金の設定は「新価」を基準に

火災保険の保険金額は、その建物の評価額で決まります。新築の場合は建物価格、中古住宅の場合は地域と建物の構造、面積で計算します。評価額には「新価(再調達価額)」と「時価」があります。

建物は経年劣化しますが、築20年でも30年でも、全焼したら同じ建物を建て直すために必要な金額を「新価」、「新価」から経年劣化分を差し引いた価額を「時価」と言います。

図表2 火災保険の評価額と保険金の上限

「新価」で保険金額を設定すれば、保険金額を上限に実損分の保険金が支払われます。

一方、保険料が安くなるからと、2,000万円の建物に1,000万円の保険金額しか付けていないと、全焼しても1,000万円の保険金しか受け取れません。

逆に新価が2,000万円なのに3,000万円の保険金額を付けてしまうと、せっかく保険料をたくさん払ったのに2,000万円の保険金が上限です。

火災保険は新価を基準に過不足のない保険金額を付けることが重要です。

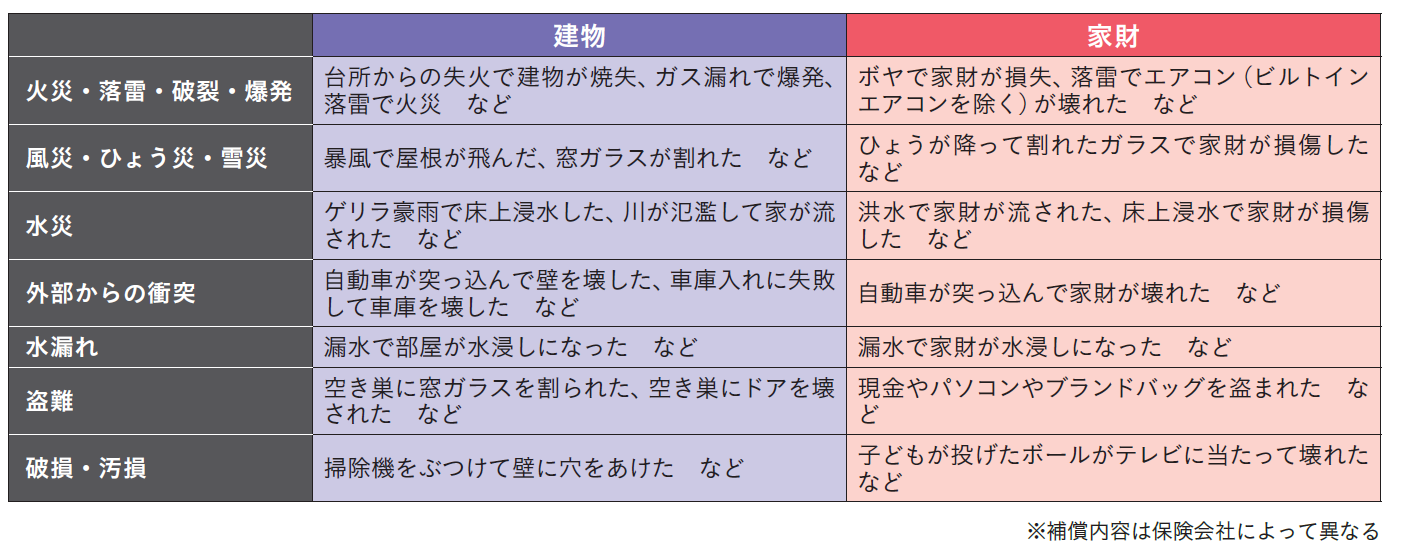

必要な補償内容は何なのか?

火災保険の補償内容は大きく「基本補償」と「特約」に分かれます。

「基本補償」には火災や落雷等を補償する「損害保険金」と片付けなどに必要な費用を補償する「費用保険金」、地震や津波等の被害を補償する「地震保険金」があります。地震保険は火災保険の保険金額の30%から50%の範囲で火災保険とセットで加入します。

「特約」は、地震保険を火災保険と同額まで上乗せできる特約や、他人をケガさせたり物を壊したりしたときの損害賠償に備える個人賠償責任特約など保険会社により様々です。あると安心と思うものばかりですが、すべてを保険で備えると保険料が高額になります。

以下に基本補償の例を挙げましたので、必要な補償について考えてみましょう。

図表3 火災保険の基本補償例

保険料を抑える5つのコツ

住宅ローンを借りる場合、購入した家が全焼しても住宅ローンは残ります。そのため、火災保険が足りないと住宅ローンを払いつつ、さらにローンを借りて住宅を建てるか、賃貸住宅を探すことになります。住宅ローンを借りる場合は、必ず「新価」で火災保険と地震保険に加入しましょう。

しかし、住宅購入時は購入や住宅ローンのための諸費用、引っ越しなどまとまったお金がかかるため、できるだけ保険料を抑えて加入したいところです。

過不足なく補償を付けた上で、保険料を削減するポイントをお伝えします。

(1)水災は必要な立地か

近年は台風や豪雨による大規模な水災が増えています。そのため、浸水や崖崩れの危険性がある立地では必ず「水災」への加入が必要です。しかし、ハザードマップを見て水害の危険がない地域であれば「水災」の補償は外すことも検討してみましょう。

水災は建物も家財も「新価(再調達価額)」の30%以上の損害、または「床上浸水」または地盤面より45㎝を超える浸水でしか保険金が支払われません。床下浸水や軽微な損害は補償されません。

保険会社によっては補償内容がパッケージ化されていて、水災が外せない場合があります。時間に余裕をもって複数の保険会社の提案を受け、自分に合った補償内容にできる保険会社を選ぶことも大切です。

(2)預貯金で払える損害は保険で備えない

破損・汚損や持ち出し家財など、損失を預貯金で補填できれば保険で備えない、という意識も大切です。「日常起こる確率は少ないが、起こったときには大きな損害が出てしまう」ことに備えるのが本来の保険の目的だからです。

大掃除で照明器具を壊した、持ち出したビデオカメラを落として壊してしまった、など日常生活での損害については、預貯金で出せないか考えてみましょう。

逆に自転車で人に大けがをさせてしまったなど、高額な損害賠償が請求される可能性がある「個人賠償責任」は、加入を検討しましょう。

ただし、個人賠償責任は火災保険だけでなく、自動車保険や傷害保険などに付けていたり、クレジットカードに自動付帯されていることもあります。重複加入していないか確認の上加入しましょう。

(3)免責金額で保険料を下げる

免責金額とは損害が発生したとき契約者が自己負担する金額です。たとえば、免責金額が10万円と設定されていれば、50万円の損害が出た時、10万円は自己負担で40万円の保険金を受け取ることになります。自己負担額がある分保険料が安くなります。

(4)保険期間を長期にすると割引がある

火災保険の保険期間は最長で10年ですが、保険期間を長期にして、保険料を一括払いにすると割引になります。保険会社により支払い方法や割引率は若干異なりますが、10年一括払いにすると18%ほど保険料が安くなります。地震保険も保険期間を5年にすると割引を受けられます。

(5)建物の評価額は一定の範囲内で減額できる

火災保険の保険金額は、建物の新価が2,000万円ならその80%~120%、すなわち1,600万円から2,400万円の範囲で設定できます。

保険会社により評価額や設定範囲は異なりますが、全焼したら賃貸も考えよう、といった場合は、保険金額を低めに設定して保険料を抑えることも可能です。

まとめ

FP相談を受けていると、住宅購入時に加入した火災保険について、「忙しくてよくわからずに、提案のまま加入した」という人がほとんどです。しかし、10年間で数十万円といった高額な保険料を支払っている人も多く、加入時にもう少し必要な補償を考えて加入すれば、10万円以上保険料を抑えられたのにと思うことも少なくありません。

また、補償内容をわからず加入していると、保険金の請求をしないまま請求期限が過ぎてしまった、という人も多いのです。住宅購入時は、考えることがたくさんありすぎて、火災保険に気が回らないのもよくわかります。せめて時間があるうちに、火災保険について学び、災害にはしっかり備えつつ保険料を抑えるコツを知っておきましょう。

(最終更新日:2021.02.18)

無料シミュレーション