住宅ローンの申し込みでは、たくさんの書類を揃えて本格的な申し込みをする前に、事前審査・仮審査を受けることができます。事前審査・仮審査とは、審査の方向性を確認し、申し込みから資金貸出実行まで円滑に手続きを進めることが目的ですが、事前審査・仮審査、本審査ではどんな書類が必要なのでしょうか? 民間の金融機関の住宅ローンと【フラット35】について確認しましょう。

なぜ事前審査・仮審査はあるの?

事前審査・仮審査は審査の方向性を確認し、申し込みから資金貸出実行まで円滑に手続きを進めることが目的です。

というのも明らかに審査に通るのが難しい場合に、顧客に様々な書類を準備してもらうのも大変ですし、金融機関側としても手間のかかる審査をするのはお互いにとって非効率だからです。

事前審査・仮審査が通れば、晴れて本審査に移ります。

なお、事前審査・仮審査を通過していれば、多くの場合ではそのまま本審査にも通りますが、健康上の問題で団体信用生命保険に加入できなかったり、個人信用情報に問題があった、物件に問題があったなど、必ずしも本審査も通るというわけではない点には注意が必要です。

金融機関によっても異なりますが、事前審査・仮審査の結果は3~4日程度かかるのが一般的です。ただ、金融機関によっては5日~1週間程度かかるケースもありますし、事前審査の申し込みをする人が多いと思ったよりも時間がかかることもあります。

時間に余裕をもって申し込みをすると同時に、事前にいつごろ結果が出るのかを金融機関に確認しておきましょう。

最近では、簡単にWebから事前審査・仮審査の申し込みができる金融機関もあります。なかなか金融機関の窓口に行けない、という場合には、ネットでも申し込みができる金融機関をチェックしてみてもいいかもしれません。

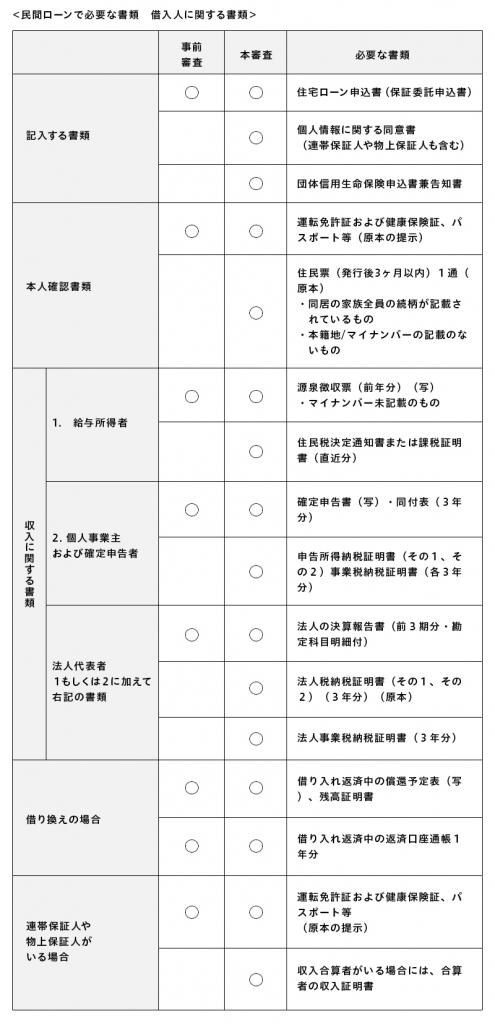

民間の住宅ローン審査で必要な書類の一覧

必要な書類は金融機関によって若干異なりますが、「申込書関連」「本人確認書類」「収入に関する書類」「融資を受ける物件関連の書類」「その他、事情に応じて必要な書類」に分かれます。

まずは、民間金融機関の住宅ローンで一般的に必要な書類を見てみましょう。

事前審査・仮審査では、公的書類の提出はない、本審査では公的書類の提出が必要、という点が一番の違いです。

関連情報:住宅ローンの借り入れに必要な書類は? 手続きの流れに沿って解説

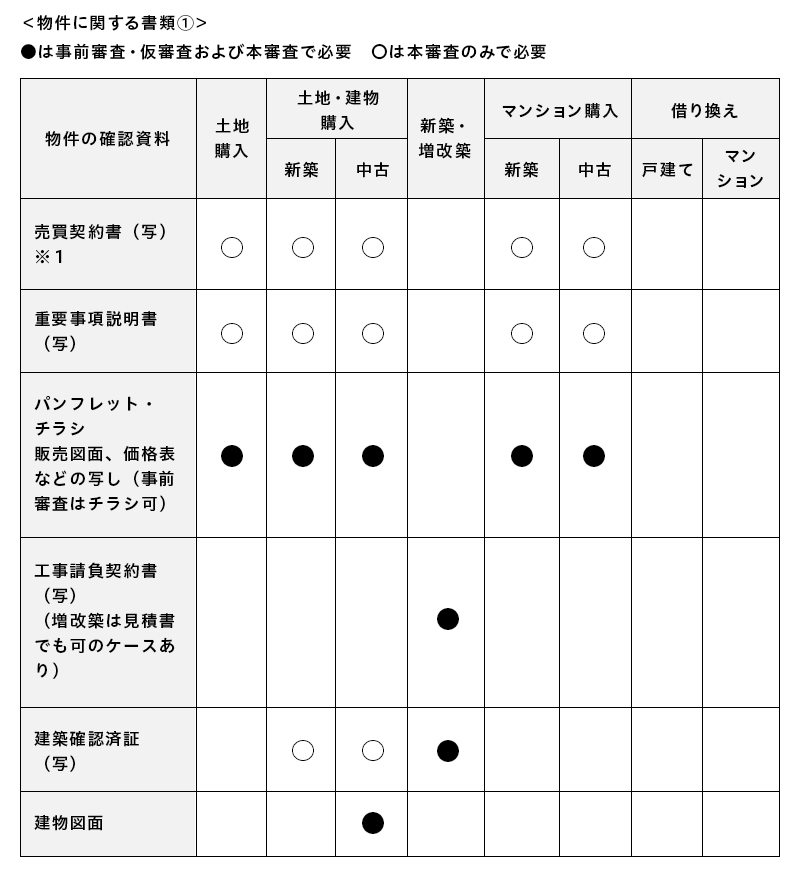

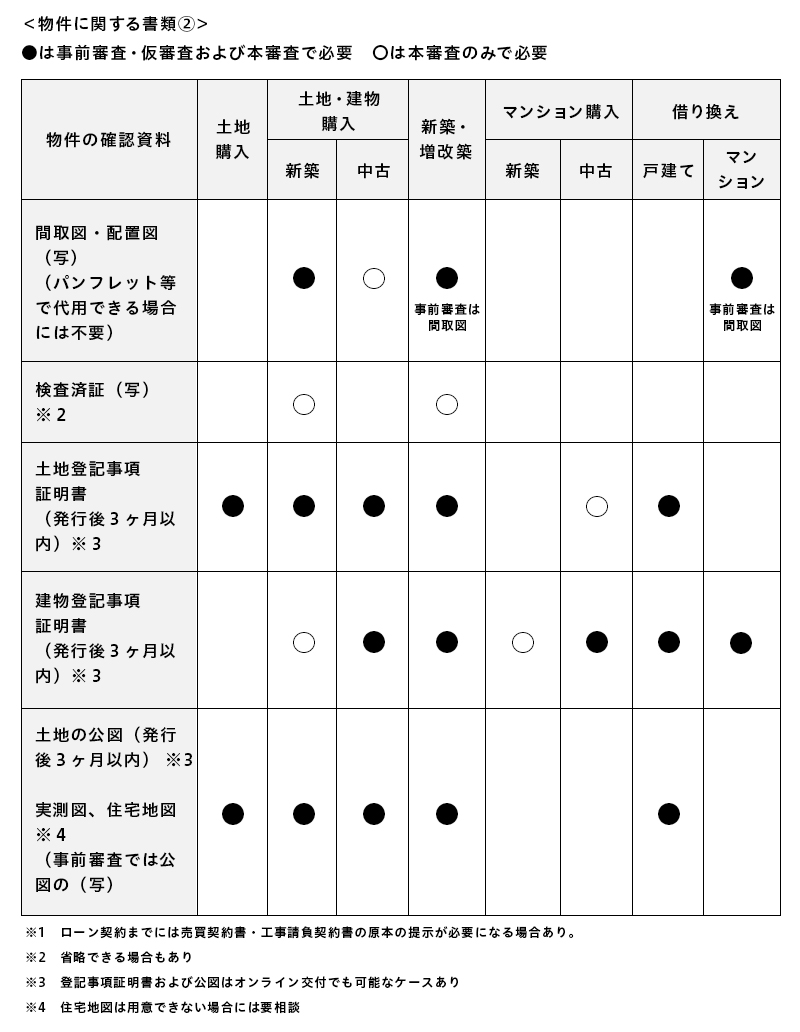

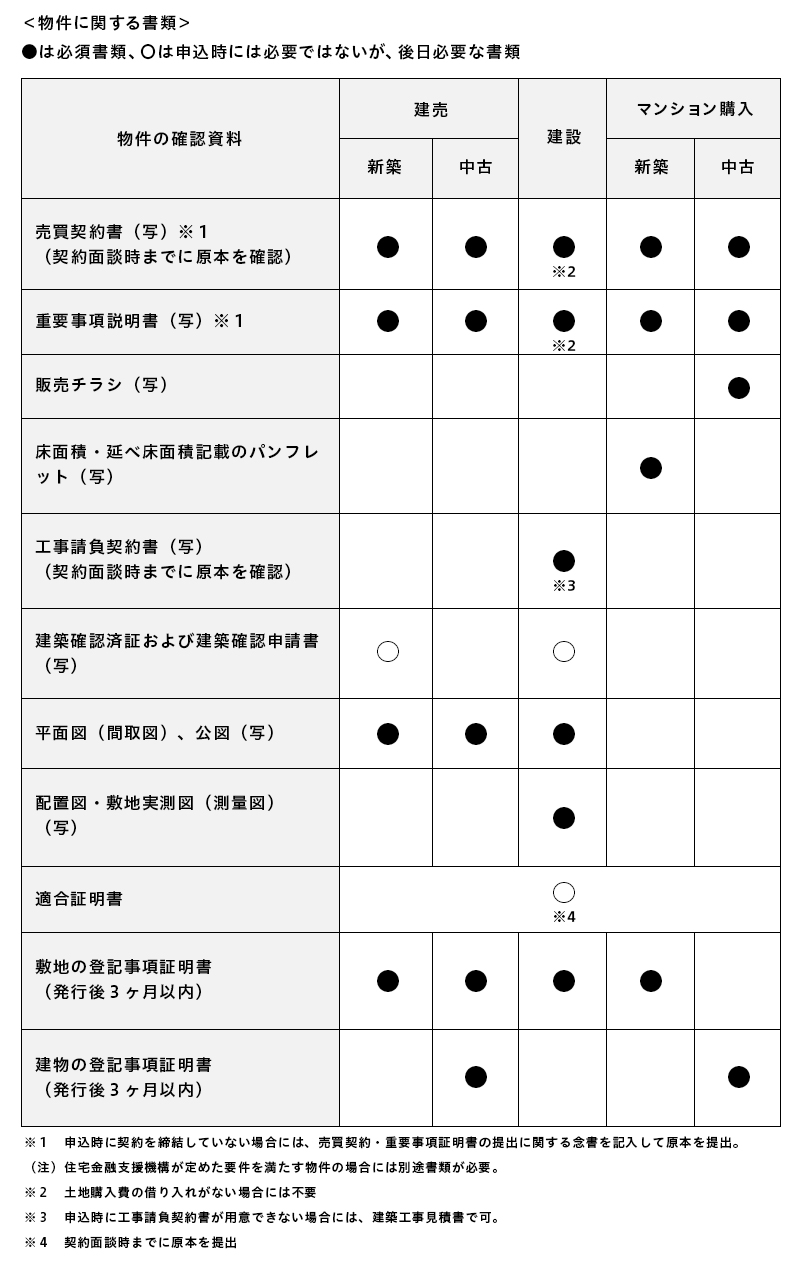

次に物件に関する書類です。戸建てかマンションか、新築か中古かなど物件によって異なります。

以下にまとめてみましたので参考にしてみてください。

物件に関する資料は、役所等で取得する公的書類の提出や、販売会社などの業者で用意するパンフレット等があります。なお、上記はあくまでも一般的に必要な書類です。金融機関によって別途書類が必要なケースもあるので確認が必要です。また、実際のローン契約時には別途、印鑑登録証明書も必要となります。

もし、まだ実印登録していない、という方は、早めに登録手続きを済ませておきましょう。また、一部の金融機関ではWeb事前審査であれば書類の提出も不要、というケースもあります(給与取得者のみ)。もちろん、収入等、正確な情報を入力することが必要です。

関連情報:住宅ローンの本審査を受けるためには、どんな書類が必要? 注意点も解説

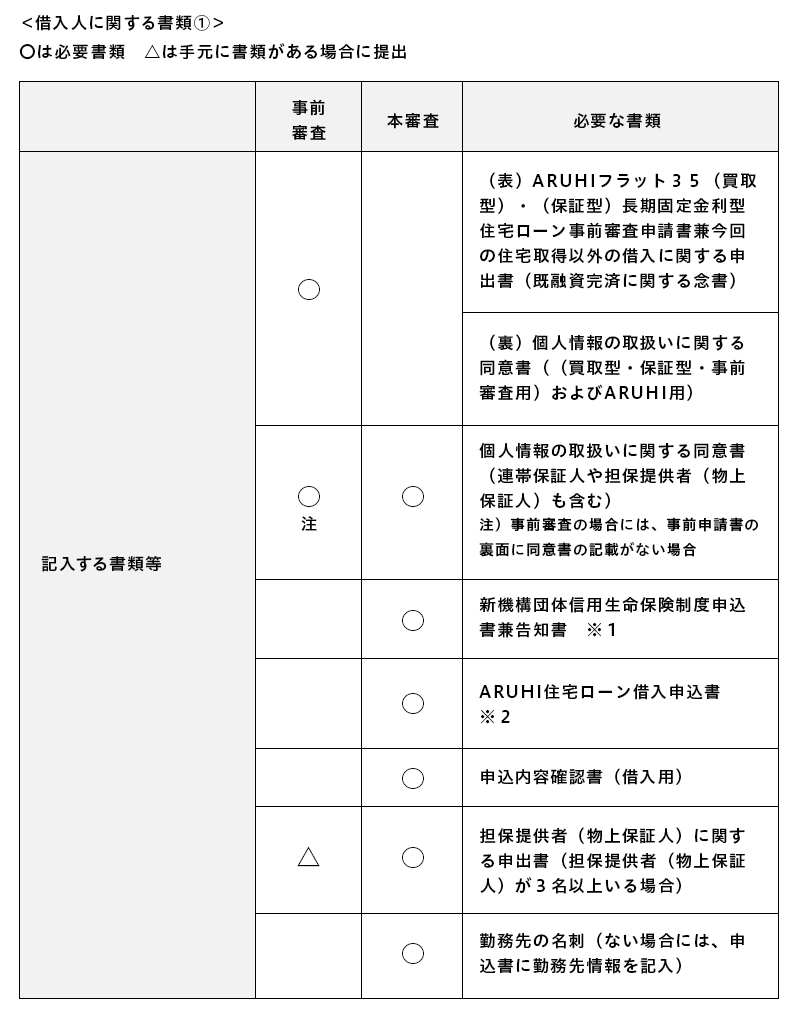

【フラット35】の審査で必要な書類一覧

【フラット35】は、民間金融機関と住宅金融支援機構が提携して提供する最長35年の全期間固定金利住宅ローンですが、適用金利や必要書類などは取扱金融機関によって異なります。今回は、【フラット35】(買取型)について、新規で借入れる場合に必要な書類をARUHIの例で見てみます。

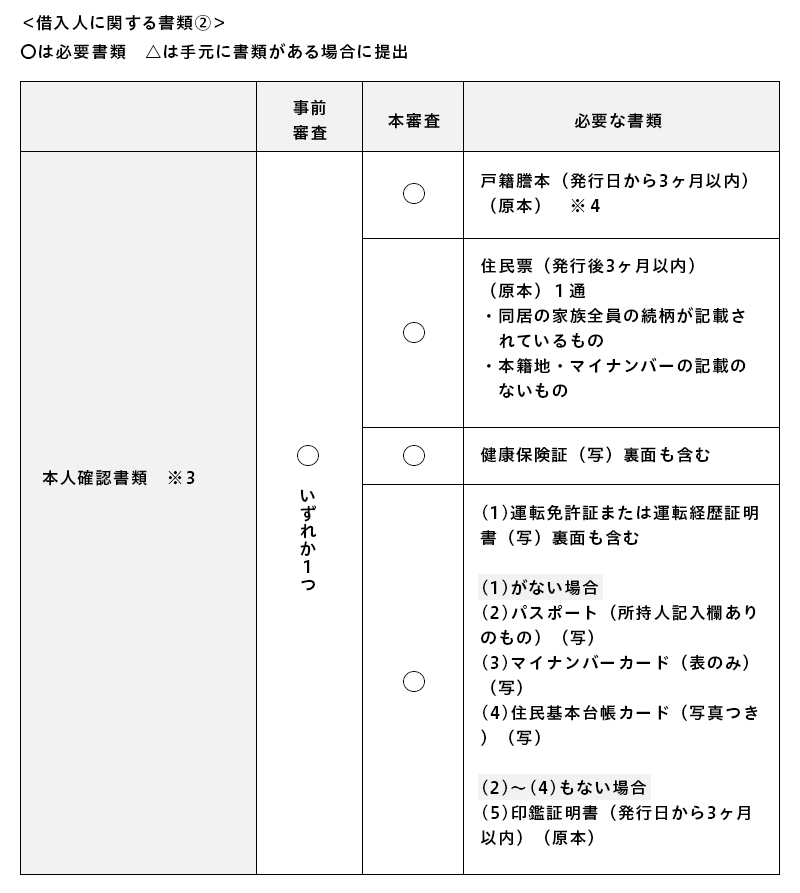

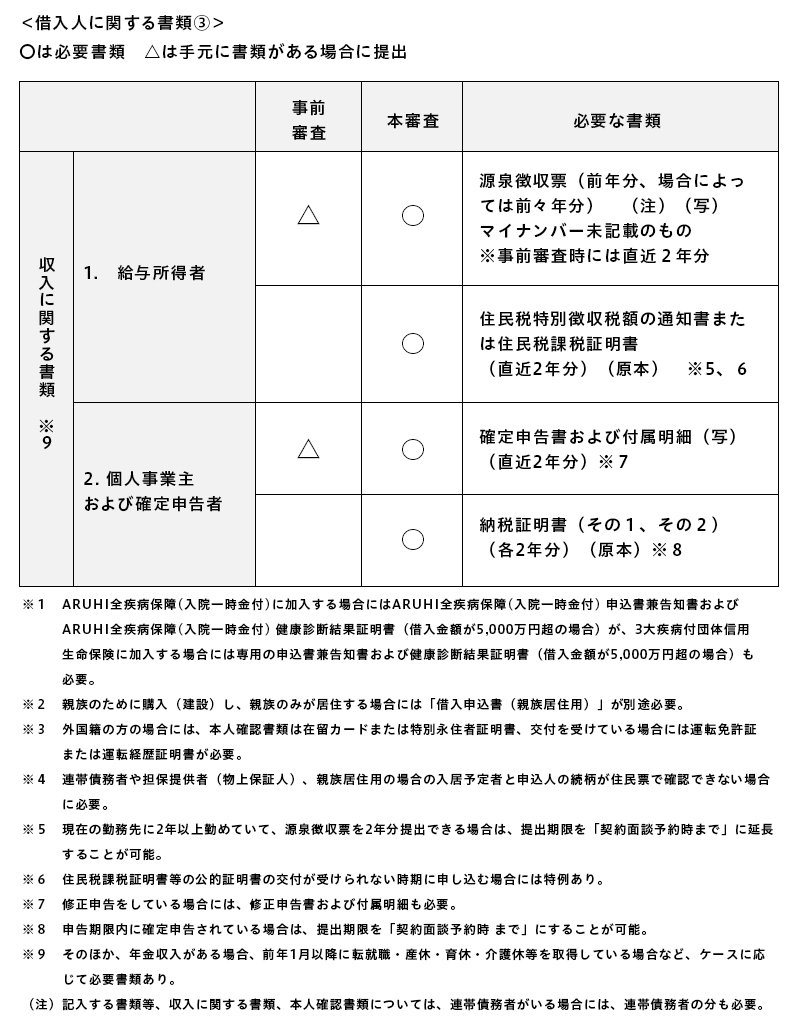

ARUHI 【フラット35】(買取型)の事前審査、本審査で必要な書類

続いて、物件に関する書類も見てみます。

事前審査では物件に関する書類提出の明示はありませんが、事前審査申請書に物件の細かい情報や資金計画などを書き込んで提出する仕様になっています。

ここでは本審査に必要な書類を見てみましょう。

【フラット35】での融資の対象として適していることを証明する「適合証明書」が必要である点がひとつの特徴となっています。

ご覧いただいたように、住宅ローンの審査では様々な書類が必要となります。いつ、どんな書類が必要なのか、写しで良いのか原本が必要なのかも含めてしっかりチェックして申込時に慌てるこのないようにしておきたいですね。

金融機関ではチェックシートも用意してくれていますので、チェックシートも活用して漏れのないように早めの準備を心掛けましょう。

また、有効期限が決められている書類については、実際に使用する日に「期限切れ」とならないよう、取得する日も要注意ですね。

関連情報:住宅ローンの申し込みから融資実行までの流れを解説! 必要なものと期間は?

関連情報:住宅ローンの申込書はどうやって書くの? 必要な書類もチェック!

事前審査・仮審査、本審査を受ける際の注意点

一般的には、事前審査・仮審査に通っていれば、個人信用情報や物件、健康上の問題などがなければ本審査でも通る可能性が高いです。

ただし、事前審査の申込内容と正式審査の申込内容が違っている場合や事前審査の申込内容と本審査で提出する確認書類の内容が違っている場合、事前審査結果などの郵便物が返戻された場合などでは、審査は却下されてしまいます。

あまりないとは思いますが、例えば、事前審査を受けた後に転職をしたといった場合には、最初から審査もやり直しとなるので、注意しておきましょう。

関連情報:住宅ローンの事前審査に通ったのに、本審査に落ちた! その理由とは?

無料シミュレーション