住宅ローンを借りるためには、金融機関に所定の書類を提出しなければなりません。その数は多く、事前審査や本審査、契約時など手続きごとに異なる書類を提出することになります。ここでは、住宅ローン借り入れの流れにそって、手続きごとに必要な書類を説明します。スケジュールを把握して早めに書類の準備を進めましょう。

住宅ローン審査から融資を受けるまでの流れ

住宅ローンを借りるためには、申し込みから審査、契約などいくつかの手続きが必要になります。また、それぞれの手続きでは必要な書類が決められていて、事前に準備をしておかなければなりません。

ここでは、住宅ローンの融資を受ける際に必要な書類にはどんなものがあるのか、流れを追って説明します。

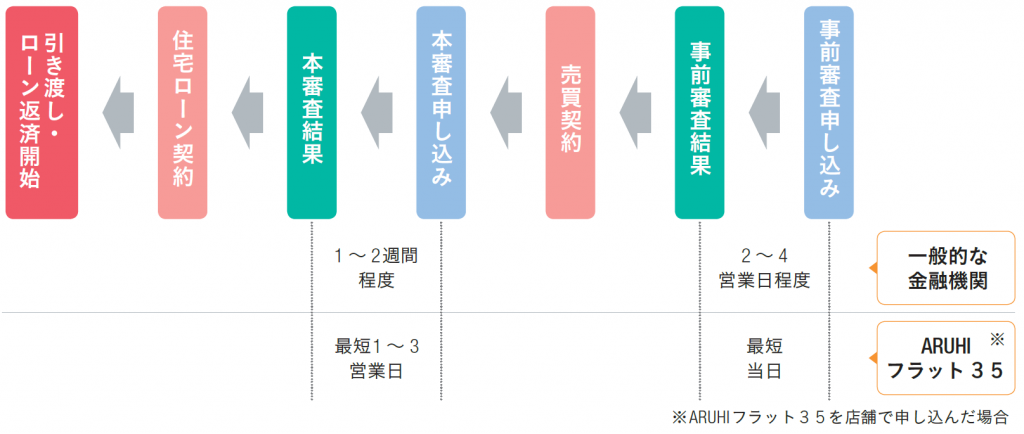

図表1:住宅ローンの契約の流れ

住宅ローンを借りるには、事前審査と本審査の2回の審査を受ける必要があります。そして、審査に通ると住宅ローン契約(金銭消費貸借契約)を結んで、融資実行となります。

(関連記事)住宅ローンの「事前審査」と「本審査」の違いは?

それぞれの手続きでは、どんな書類が必要になるのでしょうか。

事前審査に必要な書類は?

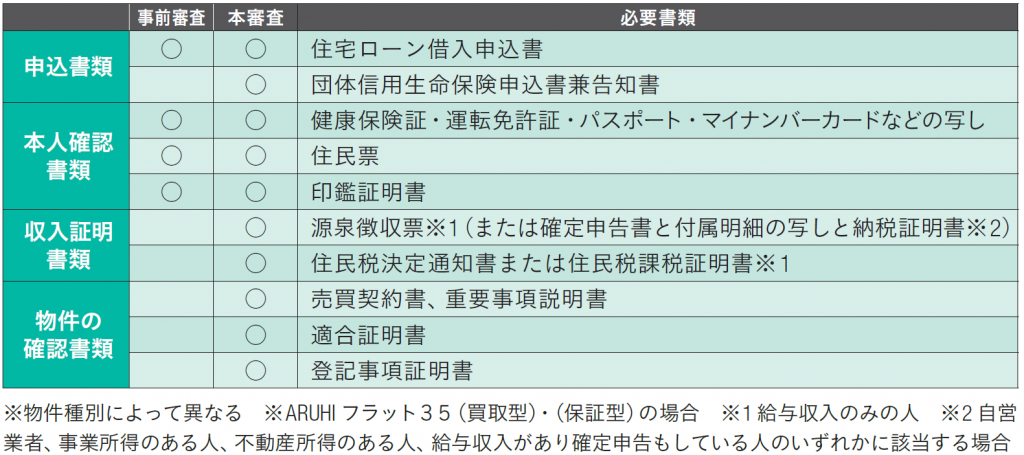

事前審査は、住宅ローンを申し込んだ人に融資できそうかどうかを判断するものです。2〜4営業日程度の短い期間で、金融機関が行います。その人の返済能力が十分か、過去に借入金の返済延滞があるなど信用情報に問題がないか、物件の担保能力に問題はないかなどが審査されます。

本人確認書類として、健康保険証や運転免許証、もしくはパスポートなどの写しが求められるほか、源泉徴収票(会社員などの場合)や住民票などが必要となる場合があります(図表2)。

連帯保証人がいる場合や借り換えの場合は?

なお、夫婦でペアローンを組んでお互いに連帯保証人になる場合や、夫婦や親子で収入を合算してローンを組んで収入合算者が連帯保証人となる場合は、連帯保証人となる人の本人確認書類が求められます。収入合算する場合には収入証明書類(源泉徴収票など)も必要になります。

(関連記事)住宅ローンに連帯保証人が必要なのはどんな時?

本審査に必要な書類は?

事前審査に通過すると、住宅ローンの本申し込みをして本審査を受けることになります。本審査では、融資が受けられるかどうか最終的な判断が行われます。通常1〜2週間かけて、住宅ローンを本当に返済できるかどうか、申込者の返済能力と物件の担保価値が厳しくチェックされるため、さらに書類が増えます。

事前審査で提出した書類に加えて、印鑑証明書、住民税決定通知書(または住民税課税証明書)など。注文住宅や建売住宅を購入する場合だと請負工事・工事見積書など。さらに、団体信用生命保険の審査も行われるため、団体信用生命保険申込書兼告知書の提出も求められます。

図表2:事前審査・本審査申込時の必要書類(一例)

(関連記事)住宅ローンの本審査を受けるためには、どんな書類が必要? 注意点も解説

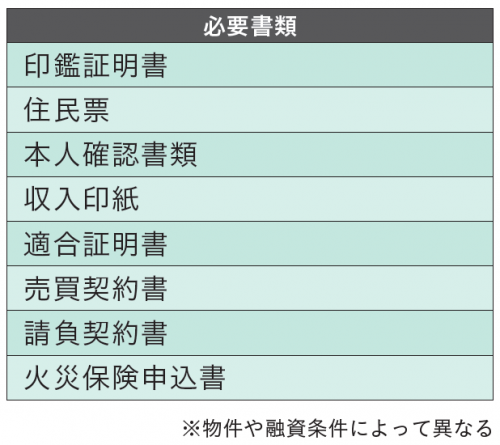

住宅ローン契約時の必要書類は?

本審査を通過したら、いよいよ住宅ローン契約(金銭消費貸借契約)を交わすこととなります。契約は金融機関で、ローンの申し込み者、連帯保証人、金融機関の担当者、司法書士が同席して行います。契約時には印鑑証明書や住民票が必要になります。また、当日は実印が必要なので忘れずに持参してください。

図表3:住宅ローン契約時の必要書類(一例)

住宅ローンの契約が終わったら、3日〜1週間で(もしくは指定の実行日に)融資が実行されます。住宅購入代金の決済と物件の引き渡しが行われ、晴れて新居に引っ越すことができるようになります。

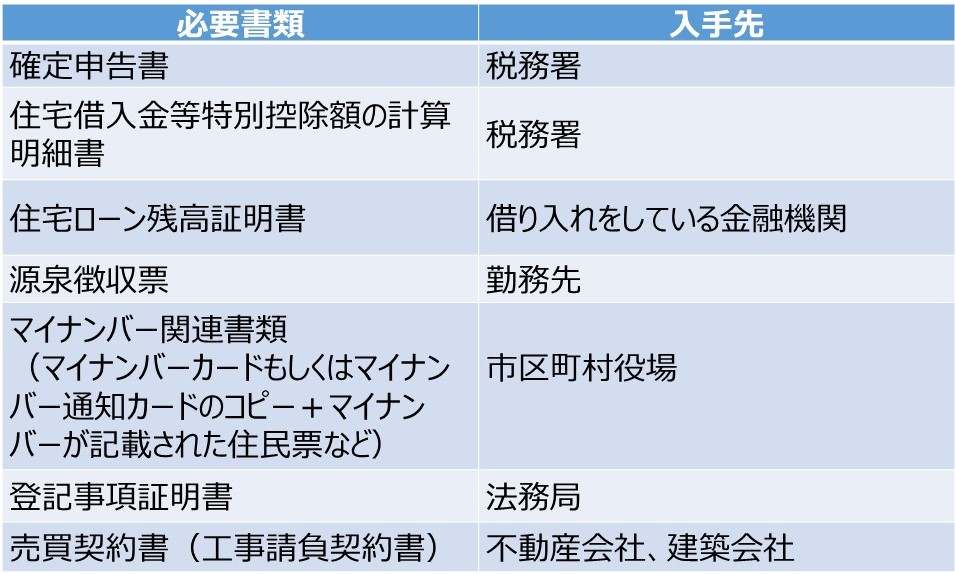

住宅ローン控除の必要書類は?

住宅ローンを借りて家を取得した場合、条件を満たしていれば住宅ローン控除が受けられます。10年間にわたって、最大で住宅ローン年末残高の1%が納めた税金から還付される制度です。

(関連記事)【税理士監修】はじめての住宅ローン控除と確定申告に必要な書類とは?

住宅ローン控除を受けるには、確定申告をしなければなりませんので控除の対象になる人は忘れずに確定申告を行ってください(会社員の場合、2年目以降は勤務先の年末調整で控除を受けることができます)。

ここで、住宅ローン控除の確定申告に必要な書類も見ておきましょう。

図表4:住宅ローン控除の確定申告の必要書類

ここまで見てきたように、住宅ローンの融資を受けるには多くの書類が必要です。また、借りた後も住宅ローン控除を受けるための書類が必要になります。

ギリギリになってから慌てて必要な書類を用意したり、用意が間に合わなかったりということがないよう、スケジュールをしっかり把握して早めに準備を進めておきましょう。

なお、実際に必要な書類は金融機関によって異なる場合がありますので、借り入れを行う金融機関に必ず確認してください。また、住宅ローン控除については税務署で相談会などを実施しています。申告にあたっては税務署や税理士などの専門家に相談されることをおすすめします。

(最終更新日:2021.04.27)

無料シミュレーション