住宅を購入する際、現金で一括購入というケースは珍しく、ほとんどのケースでは住宅ローンを活用するはずです。その際、自分の職業や年収だとどれぐらいのローンが組めるのだろうか、ということを誰もが一度は考えたことがあるでしょう。今回もアルヒ株式会社が保有する融資実行データを見ながら、職業や年収ごとの住宅ローンの特性について調べていきます。

【関連記事】

東京は住むより通うべき? データで見えてくる、住宅購入と年収の興味深い関係

住宅ローンを組むなら35歳まで? 購入者データと公的統計データから傾向を分析

適切な住宅ローンの返済比率は?

自分の年収を基に考えた時、どれぐらいの金額の住宅ローンを組めばいいのか。住宅の購入を検討する際に、誰もが一度は悩むことかと思います。住宅ローンの年間返済額が年収のどれぐらいの割合を占めるかを表す指標に「返済比率」や「返済負担率」と呼ばれるものがあります。これは、年間返済額を額面年収で割れば算出できます。

絶対にこの比率にしないといけないということはありませんが、一般的には20~25%の間にすると無理なく返済していけると言われていますが、理想は20%以下に抑えることが推奨されています。

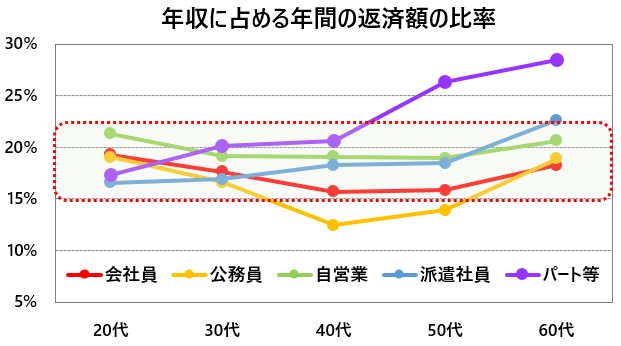

それでは、実際にはどれぐらいの比率になっているのか、アルヒ社が保有する融資実行データを職業別・年代別で分けてみてみましょう。分かりやすく分類したのが下図になります。

ほとんどの区分で15~22%の間に収まっています。例外は40代、50代の公務員の返済比率が低くなっていることと、パート等の50代、60代の返済比率が高くなっていることです。前者は安定的な収入が期待でき、ある程度の貯金もできた40代以上の公務員がある程度頭金を用意したうえで、毎月の返済負担を減らすようなローンを組んだと推測されます。

一方で後者から読み取れるのは、パート等に該当する職種の方が50代、60代で住宅ローンを組むとなると、毎月の返済負担は相当高くなることを受け入れる覚悟が必要ということが分かります。

職業によって頭金の額が変わる?

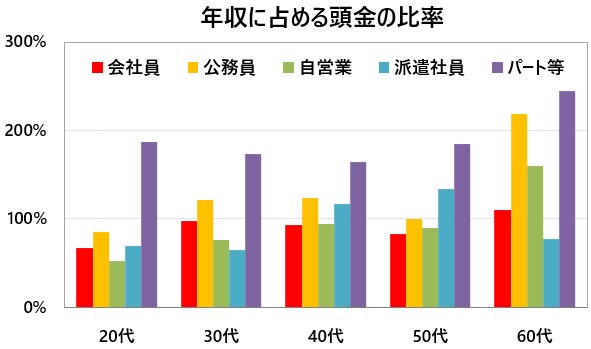

住宅ローンで悩むのは毎月の返済額と頭金です。返済額についてみてきましたので、次に頭金についてデータをみていきましょう。先程使用したデータから、頭金に関するものを取り出してグラフ化したのが下図です。

一見していくつかの特徴がすぐにみえてきます。まず1つ目はフルタイムの職業(会社員、公務員、自営業)だけでみていくと、どの年代も公務員が最も頭金を用意していることが分かります。会社員と自営業に比べ、公務員の年収が圧倒的に高い訳ではありませんが、将来にわたって安定的な収入が見込めることから、頭金をある程度用意したうえで、毎月の返済負担を減らすようにしているのでしょう。

一方で派遣社員やパート等となると、40代以降は年収以上の頭金を用意する人がほとんどであるということが分かります。

このデータは自信をくれる

実際にこのような年代や職業で区分けした住宅ローンのデータをみることはそれほど多くないため、自分の年齢や職業と比較した際に驚いた方や、ネガティブな感情を抱いた方もいるかもしれません。しかし、このデータは見方によっては自信をくれると言えるのではないでしょうか。

よく言われることとして、会社員や公務員は住宅ローンが組めるが、自営業者や派遣社員、パートは住宅ローンが組みにくいと言われることが多いです。筆者も会社員を10年以上経験してから独立していますが、独立の前後にはよく「会社員のうちに住宅ローンを組んだ方がいいよ」と言われたものです。

しかし、実際にはどの職業でも、どの年代でも住宅ローンを組んでいるという証拠がこれまで見てきたデータです。しっかりと対策すれば、住宅ローンの審査を通すことも不可能ではないのです。

自営業が住宅ローンを組む際に心掛けること

自営業者であれば、直近3年間の所得がしっかりと黒字になることを意識しましょう。金融機関によって審査するポイントは違いますが、基本的には3年連続で安定した黒字が発生していることが重要です。“安定した”という部分は忘れがちですが、仮に3年間黒字であっても波がある場合は3年間の内で一番黒字額が少ない年を参照されることもあるようですので、安定した黒字を心掛けましょう。

派遣社員やパートが住宅ローンを組む際に心掛けること

また、派遣社員やパート等の場合は「単独」でのローン申請が厳しいと言われることが多いですが、審査通過の可能性を高めるために「連帯保証人」や、「連帯債務者」をつけるという方法があります。金融機関によっては正社員であることが大前提の住宅ローンもありますので、この点は注意しておきましょう。

いずれにせよ、最初の図にあるように、どの年代でも、どの職業であっても、多くの方が返済負担率を15~22%の水準に抑えるようにしているという事実を参考に、ご自身の住宅ローンの計画を立てていきましょう。

調査概要

調査方法:住宅ローン専門金融機関ARUHIの【フラット35】融資実行データより抽出

調査対象期間:2019年1月~12月

対象エリア:1都3県(東京都、神奈川県、千葉県、埼玉県)

居住区分:自己居住用

※年収は主債務者のみの平均(収入合算は含まず)

無料シミュレーション