中国武漢に端を発した新型コロナウィルスは、3月に入りイタリアを中心としたヨーロッパ発のパンデミックとなってしまいました。未知のウィルスは実体経済に与える影響も大きく、業績悪化で倒産する企業も出始めています。

企業の業績悪化によって個人の給与や収入が減り、住宅ローンの返済が厳しくなる人も増えるでしょう。しかし、住宅ローンの返済が滞ることは、長期間自分の信用を失うことにつながりかねません。今回は延滞する前に相談すべき住宅ローンのリスケジュール(返済スケジュールの組み直し)についてお伝えします。

住宅ローンはなぜ延滞してはいけない?

1回くらいなら延滞してもだいじょうぶ、と気軽に考えてはいけません。なぜなら、延滞の履歴が個人信用情報照会機関に記録され、一定期間以上続くと登録されてしまうからです。

個人信用情報照会機関とは、ローンやクレジットなどの契約の内容や支払い状況など個人の信用情報を集めて管理している機関です。管理される情報の中にローンやクレジットの延滞情報もあります。

一度延滞情報が登録されると、延滞を解消してから5年間は記録が残ってしまいます。金融機関は登録された個人の信用情報を審査に利用します。

そのため、自分では返済したからだいじょうぶだと思っていても、延滞の記録は長期間残る結果となります。記録が残っている間住宅ローンの借り入れや借り換え、新たなローンの申し込みなどができなくなってしまいます。

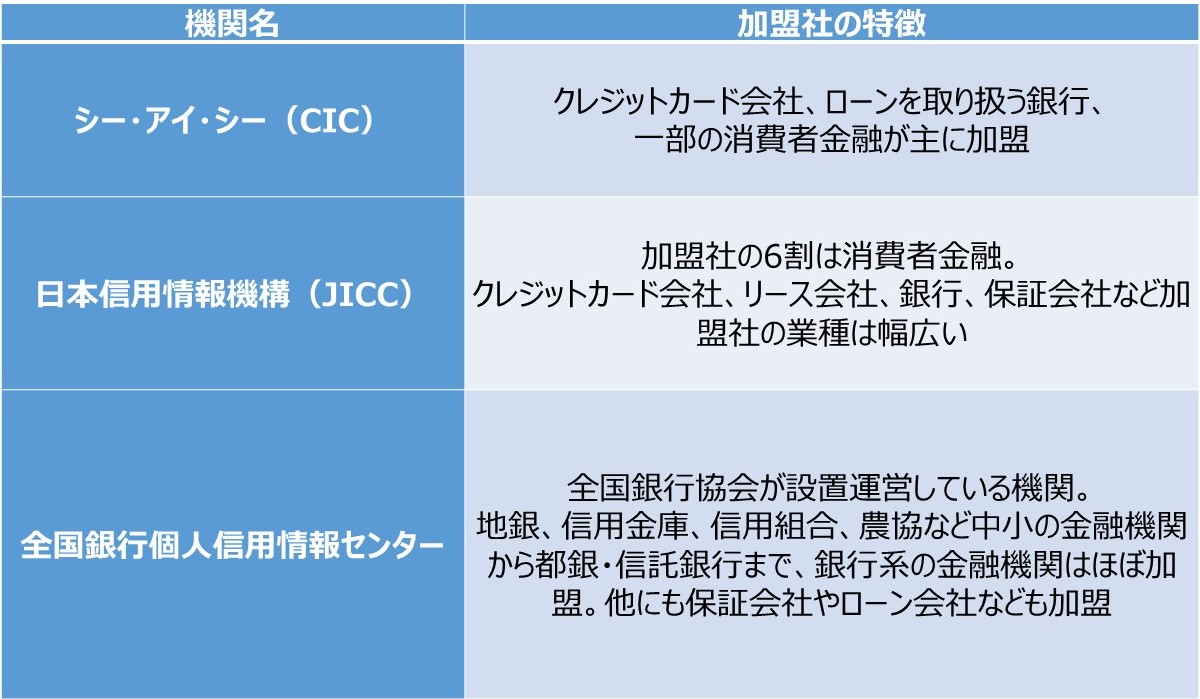

個人信用情報照会機関は大きく3つあります。登録された情報は3つの機関の情報システムで共有されます。3機関の加盟社はローンやクレジットに関わる会社などです。

3つの個人信用情報照会機関

また、延滞すると信用情報に傷がつくだけでなく、融資を受けている金融機関からも督促がきます。はじめは電話や書面で督促状がくる程度ですが、一般的に6ヶ月以上延滞が続くと、金融機関は借りた人に替わって保証会社に一括返済(代位弁済)を求めます。

その後は保証会社から督促を受けることになります。保証会社からは毎月返済ではなく一括返済を求められます。返済できなければ自宅を競売にかけて返済ということにもなりかねません。

大切な自宅を競売にかけることが万が一にも起こらないように、延滞する前に対策をとらなくてはなりません。

>住宅ローン・お借り換え・ご返済・お住まいに関わるお困りごとは 「ビデオチャット相談」で無料受付中

延滞の前にリスケの相談を

延滞する前にやっておきたいのが、金融機関の窓口に返済スケジュールの見直しを行うリスケジュール(以下リスケ)の相談に行くことです。

リスケの方法は返済を一時止める返済猶予や返済期間の延長、返済額の減額などいくつかの方法があり、金融機関によって対応が異なります。ここでは住宅金融支援機構が取り扱う【フラット35】のリスケについて3つの方法をお伝えします。

1.返済期間の延長による返済額の減額

一定の要件に当てはまる人について、最長15年間返済期間を延長できます。一定の要件とは以下の通りです。

返済期間延長の要件(1.2.3すべてに当てはまる人)

1.離職や病気等によって返済が困難となっている人

2.以下いずれか1つに当てはまる人

・年収が年間総返済額の4倍以下の人

・月収が世帯の人数×64,000円以下の人

・住宅ローンの返済負担率(年間総返済額の年収に対する割合)が以下を超え、収入減少が20%以上の人

年収300万円未満 返済負担率30%

年収300万円以上400万円未満 返済負担率35%

年収400万円以上700万円未満 返済負担率40%

年収700万円以上 返済負担率45%

3.返済方法の変更により、今後の返済を継続できる人

(出典:住宅金融支援機構)

1の離職等とは倒産による解雇、リストラによる転職・退職・出向による減収、業績悪化などによる給与・ボーナスの減収、超過勤務減による減収などが該当します。自営業の方は、業績不振による倒産・廃業、受注減や売上減による減収などが該当します。

では、返済期間を延長すると毎月の返済額や総返済額はどのように変わるでしょうか。事例で見ておきましょう。

・当初借り入れ額 3,000万円 35年返済

・全期間固定金利:年利1.5% ボーナス払いなし

・元利均等返済

・返済開始後11年目で10年延長した場合

延長した場合の返済額の差

返済期間を10年延長することで、毎月の返済額は約2万円減りますが、総返済額は約200万円増えてしまいます。総返済額を増やさないために、一度返済期間を延長後、また期間を短縮するリスケもできます。収入がもどった時点で再度期間短縮を検討しましょう。

また、収入が20%以上減った場合は最長3年間、利息のみを支払う返済猶予もできます。金利引き下げができる場合もありますので、窓口に相談してみましょう。

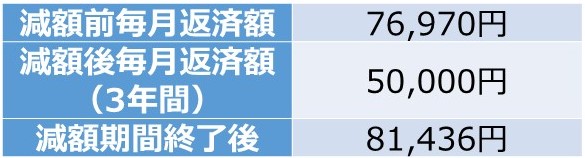

2.一定期間返済額を減額

教育費の負担と収入減が重なってしまうなど、支出が増える時期だけ一定期間返済額を減額する方法です。

<融資額2,000万円、金利3.00%、35年返済、返済開始4年経過時点で適用の場合>

減額期間の返済額は減りますが、減額期間終了後の返済額はアップします。期間終了後の返済計画も立てた上でリスケを行いましょう。

3.ボーナス返済の変更

ボーナスの減少でボーナス返済が厳しくなったときに、ボーナス返済を減額、またはなくすなどして支払いを継続します。変更方法は以下の3つです。

・ボーナス返済月の変更

・毎月返済額とボーナス返済額の内訳変更(ボーナス返済を減らして毎月返済を増やす)

・ボーナス返済のとりやめ

ボーナス時に延滞してしまうと、金額が大きいだけに月々の収入では返済できず、延滞が続いてしまうこともあります。ボーナス返済を月々に分割して支払いを継続できる場合に有効な方法です。

以上3つのリスケは組み合わせて利用できる場合もあります。たとえば返済期間の延長とボーナス返済をなくす変更を同時に行う、一定期間返済額を減額してボーナス返済の額も減らすなどの変更です。どの組み合わせができるかは返済中の金融機関で相談してください。

リスケの注意点

リスケはいずれも一時的な収入減や支出増を乗り越えるための方法です。そのため、支払い方法を変更することで今後も住宅ローンの返済を継続できることが条件となり、金融機関の承諾が必要となります。

返済期間の延長や一定期間減額を行うことで、総返済額は増えてしまいます。一時的に返済が楽になったからといって返済を免除されるわけではありません。リスケを行うにあたっては、現在の家計収支や将来の家族のライフプランを洗い出した上で金融機関の窓口に相談に行きましょう。

また、【フラット35】以外の住宅ローンについても、多くの金融機関ではリスケの相談窓口が設けられています。特に新型コロナウイルスの影響により、住宅ローンやカードローンの返済に困った人のために、一般社団法人全国銀行協会がカウンセリングサービスを行っています。要予約で電話でのカウンセリングとなっています。

延滞が心配な人はまず電話してみてください。また、各銀行の相談窓口も案内されています。一度自分が借りている銀行の相談窓口を確認しておきましょう。

<参考>

新型コロナウイルスへの対応について(全国銀行協会)

https://www.zenginkyo.or.jp/topic/covid19/

新型コロナウイルス感染症の影響により機構の住宅ローンのご返済にお困りの方へのお知らせ(住宅金融支援機構)

https://www.jhf.go.jp/topics/topics_20200323_im.html

【フラット35】月々の返済でお困りになったときは

https://www.flat35.com/user/henkou/hensai_komatta.html

シー・アイ・シー(CIC):https://www.cic.co.jp

日本信用情報機構(JICC):https://www.jicc.co.jp/

全国銀行個人信用情報センター:https://www.zenginkyo.or.jp/pcic/

(最終更新日:2023.10.26)

無料シミュレーション