私たちが人生を送っていくなかで、大金が必要となる局面が何度か訪れます。最近は「老後2,000万円問題」もあり、早くから資産運用をはじめて老後に備えましょうという風潮が少しずつ見え始めていますが、実は老後に備える前に必要となる資金に注意を払わなくてはいけません。

今回はなかでも最も多くのお金を要する住宅購入について、公的な統計データをみながら実際にどれぐらいのお金が必要で、何歳頃に住宅購入の意思決定をするのが一般的なのかを学びましょう。

老後資産を気にする前に必要なこと

老後資産の形成を自らすべく、資産運用に興味を持つのは大変いいことですが、一方で現役世代は老後資産を気にする前に、近い将来に必要となる「お金」について、もっと注意を向けるべきだと私は考えます。

老後を迎えるまでに、車の購入、結婚、子どもの学費、そして住宅の購入など、大金が必要となる局面が何度か訪れます。これらの資金を考慮せずに老後資産の形成だけに気を取られてしまうと早々にライフプランが崩壊しかねません。これらのライフイベントのなかでも、最も多くのお金を要するのが住宅購入なのですが、実際にどれぐらいのお金が必要になるか、具体的なイメージを持つことから始めるのが重要です。

住宅の購入にはいくら必要? 頭金はどれぐらい?

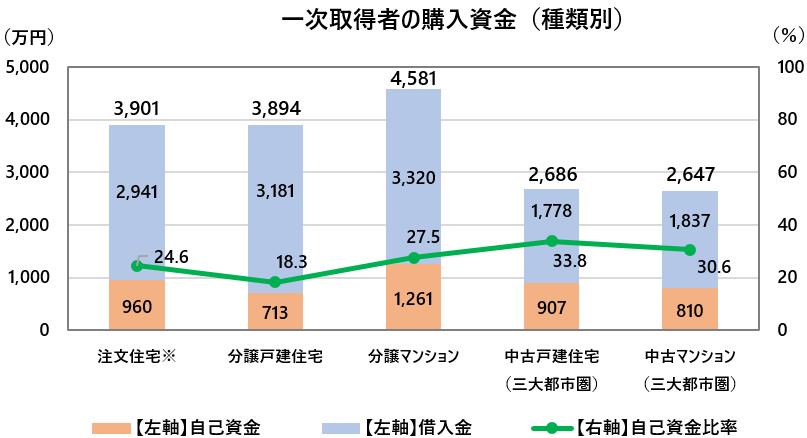

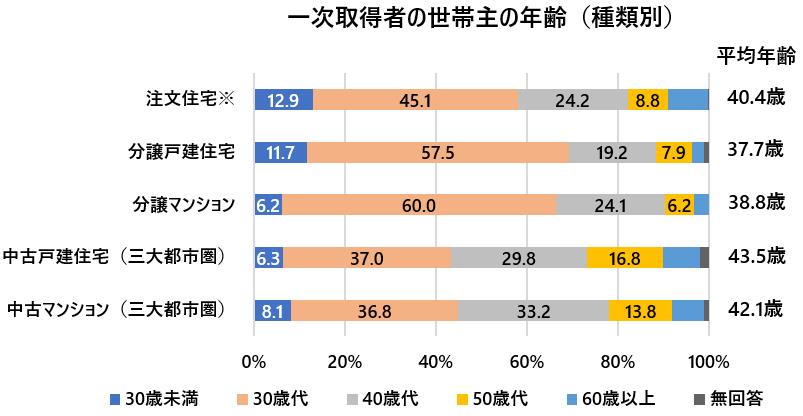

それでは実際に公的な統計データをみてみましょう。国土交通省住宅局が2019年4月に発表した「2018年度住宅市場動向調査報告書」によれば、家の種類にはよるものの800~1,000万円ほどの自己資金があれば、それを頭金にして、あとは住宅ローンの借り入れで住宅を購入できることが分かります。イメージとしては、全体の価格の30%弱を現金で用意できればよいでしょう。分譲戸建住宅では、頭金は全体の20%に満たなくても住宅ローンを活用して購入しているケースが多いようです。ちなみに、下図のタイトルに一次取得者とありますが、これは初めて住宅を購入する人を指しています。

住宅ローンという名の借金が恐い?

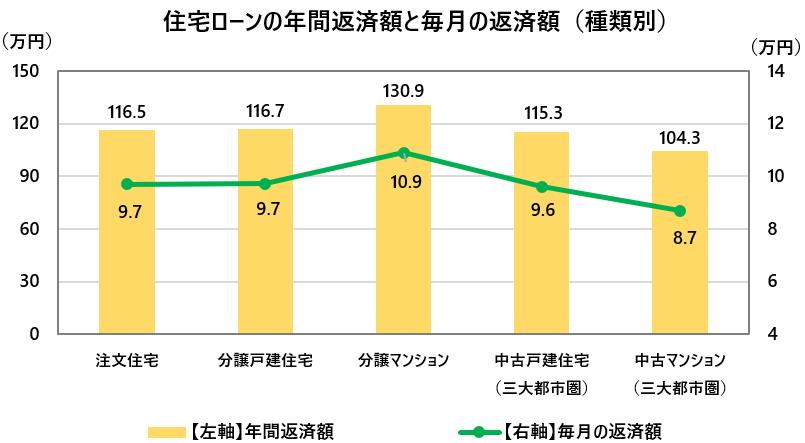

頭金で1,000万円前後が必要で、住宅価格全体で数千万円と聞いてしまうと、自分には住宅の購入は難しいと思うかもしれませんが、同資料より住宅ローンの年間返済額をみてみると、どの種類の住宅でも年間返済額は115万円程度となっており、毎月の返済額にすれば10万円弱となります。都内で賃貸に住む子どものいる世帯は既に毎月10万円前後の家賃を支払っていると考えられるため、住宅ローンを組んで住宅を購入したとしても、毎月の負担感はそれほど変化しないでしょう。

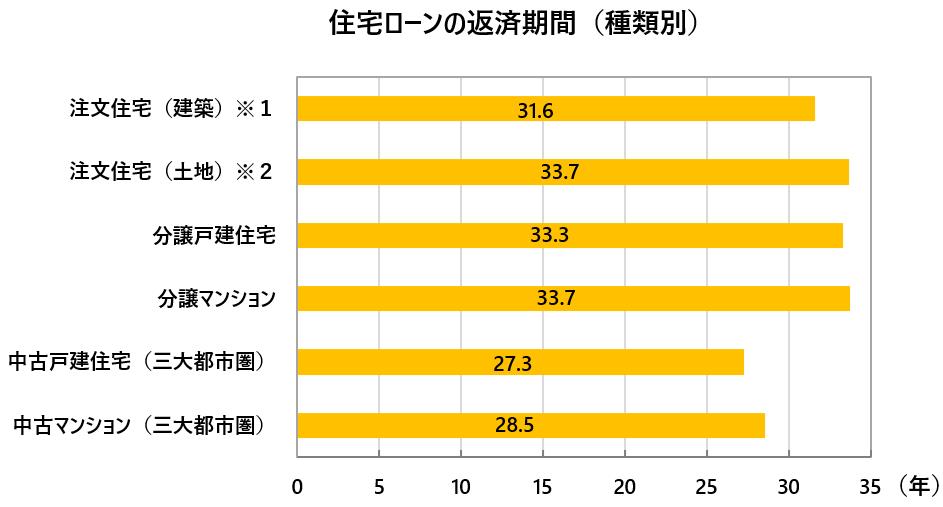

よく35年ローンという言葉を聞くかもしれませんが、同資料によればどの家の種類も35年未満で返済が終わっています。特に住宅価格が低い中古住宅であれば、戸建てでもマンションでも30年未満となっています。

自分の年収と年齢を比べてみよう

それでは、年収がどれぐらいになって、何歳頃に住宅購入を検討すればよいのでしょうか。

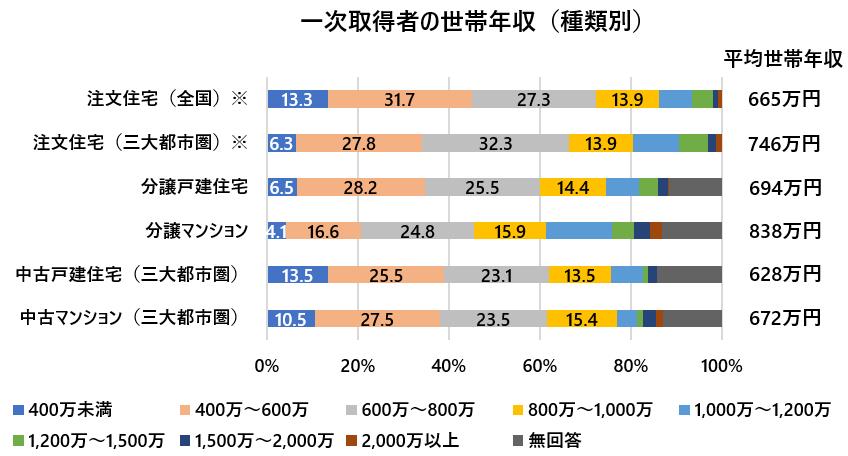

家の種類を考慮しなければ、全体の平均世帯年収は約700万円となっています。あくまで世帯年収ですから、共働き世帯であれば充分に現実的な数字かと思います。中古住宅であれば世帯年収600万円未満が40%弱を占めるため、30代でも十分に住宅購入の意思決定をすることができます。

一次取得者の世帯主の平均年齢をみると40歳前後となっています。これは結婚をして子どもが出来て小学校入学を前にマイホーム購入に踏み切る家庭が多いと考えられますが、分譲住宅に限ってみると40歳未満が全体の70%弱を占めており、こちらのデータでも30代で住宅購入をする人は多いことが分かります。

30代~40代は現在と将来の両方に気を配ろう

これまで見てきたように、30代でも充分に住宅購入をすることが可能なのですが、そのためには800~1,000万円ほどの頭金を作る必要があります。仮に22歳で社会人になり、35歳で住宅を購入すると仮定すると、住宅購入まで13年あることになります。

そうなると、住宅購入のために、まずはその13年間で頭金を貯めないといけません。その場合は老後資産ではなく、現役期間中に必要な資金となるため、原則として60歳まで引き出せないiDeCo(個人型確定拠出年金)ではなく、つみたてNISAを活用して資産運用をするのがよいでしょう。

しかし、30代~40代になると同時に老後のことも気にする必要があります。例の金融庁のレポートによれば、平均的な高齢夫婦無職世帯は年金収入を考慮しても、毎月約5万円の赤字を出すと算出されており、その赤字は自らの金融資産からまかなわないといけません。65歳に引退し、90歳まで生きると仮定すると「5万円×12ヶ月×25年」で1,500万円が引退時に必要となりますが、今後は退職金も年金も減ると考えると、必要となる貯蓄はもっと増えるでしょう。そこで、毎月の積立投資額を老後資金用にはiDeCoで同時に運用する必要も出てきます。

30代~40代になれば20代の頃よりも収入は増えますから、毎月投資にまわせる資金も増えるので、20代のうちはつみたてNISAだけ、30代からはつみたてNISAとiDeCoを併用するという運用方法もいいかもしれません。

無料シミュレーション