いつかは手に入れたい、夢のマイホーム。賢く早く実現するには、どんな工夫が必要なのでしょうか? 今回は、「マイホーム資金を上手に貯めるコツ」を、ファイナンシャル・プランナーの佐藤香名さんにお聞きしました。

結婚と同時にスタートが基本。共働き夫婦ならお互いの収入も確認

マイホーム資金の準備を始めるにあたって、時期が早いほど余裕のあるプランを立てることが可能になります。結婚と同時にスタートするのが理想的ですが、いきなり電卓をたたく前に、まずは夫婦ふたりで、いつ、どんなことを実現させたいか、ふたりのライフデザインを立ててみましょう。

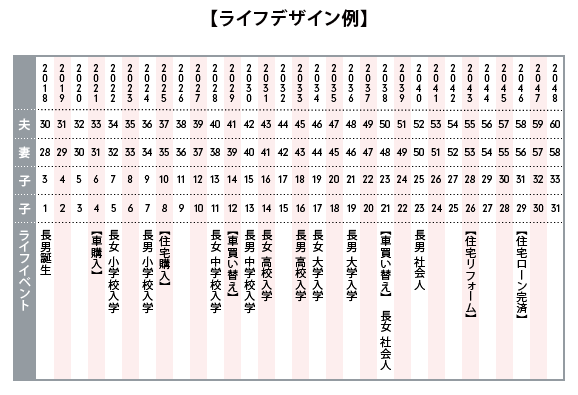

支出の時期を明確にするため、ライフデザインを描く

まず表に夫と妻の年齢を記入し、何歳ごろに何を達成したいかを書き出してみます。

例えば子どもが欲しいなら、いつぐらいに何人欲しいか。車は持つか、持たないか。車の買い替えはどうするか。家はいつまでに欲しいか。住宅ローンは何歳で完済するか。さらに子どもの進学や退職など、大きなイベントを書き出してみてください。

ライフデザインを描くと、支出の時期が「見える化」できます。そこから逆算して必要な金額を出すのがポイント。夢や目標を整理することで、将来必要となる支出が明確になり、夢を実現可能な目標に変えることができます。

具体的に「いつまでに家が欲しい」という目標が明確になれば、現年齢から家を建てるまでにあと何年かがはっきりします。あと5年なら、5年の間にいくら貯める必要があるかを計算してみましょう。

例えば、住宅資金の1割を頭金として貯めると設定して、仮に住宅資金を3,000万円とするなら、その1割を300万になります。これを5年間で割れば、1ヶ月に貯めるべきマイホーム貯金の金額がわかるはず。もちろん、あらかじめ夫婦の収入を確認しておくことも忘れないようにしましょう。

“なんとなく”はダメ! マイホーム、マイカー、教育費など目的別貯金のすすめ

どうせ計画通りにはいかないから、ざっくり貯金をすればいいのでは…と思う方もいるかもしれません。けれど、目標が定まっていないと時間だけが過ぎ、住宅資金も教育資金も老後資金も間に合わないということになりがち。

目標を定めて優先順位をつけた上で、途中で状況が変わったら、その都度計画を修正していきましょう。マイホームを優先して、他の資金が足りないということが起きないように、マイホーム、車、教育費というように目的別にわけて貯金することも大切です。

マイホーム資金を上手に貯めたい人におすすめしているのは、「住宅ローンを支払っているつもりで貯蓄する」方法。将来月々支払う住宅ローンと同じ金額を貯めることが可能なら、購入後にも無理なくローンを支払っていける証拠です。生活費の余りを貯金するのではなく、住宅のための貯蓄をあらかじめ固定費に組み込むことが大切なポイントなのです。

特に家賃補助や社宅など、実際より割安の住宅費で済む期間がある人は、浮いた分のお金をマイホーム貯金にまわしましょう。逆に将来のローン支払い金額と同額の貯蓄が難しい場合、当初の計画を練り直す必要があるかもしれません。

また、うちは全然貯金できないという人は、給料からの天引きで貯めていた会社の財形貯蓄や、貯蓄型の養老保険や学資保険、個人年金などを一度洗いなおしてみましょう。積立の要素の入った保険などに入っているのに、それを忘れているケースもよくあります。今ある資産をまず整理し、住宅取得の頭金として使えるものかどうかの検討も必要です。

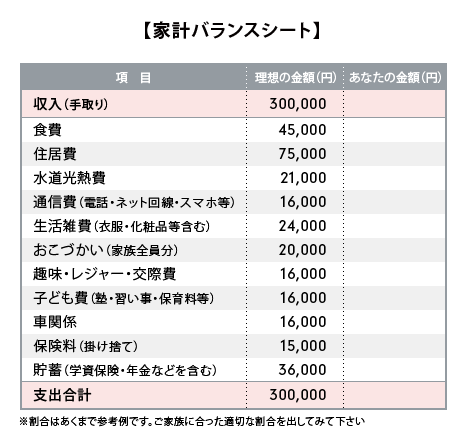

収入と貯蓄の最適なバランスとは?

月収の何割をマイホーム貯金に充てるかを考えた際に、他の貯金も可能な、無理のない設定とされているのは月収の20~25%程度です。将来のローンの支払いも、この範囲内に収めるのがお勧め。金融機関のローン貸出金額は税込年収を基準にしているため借入可能額は大きくなりますが、金融機関が貸してくれる額がそのまま無理なく返せる額にはならないことに注意しましょう。

まとめ

・マイホーム資金の準備は、時期が早いほど余裕のあるプランを立てることができる

・まず、支出の時期を明確にするため、ライフデザインを描くこと

・“なんとなく貯金”ではなく、マイホーム、車、教育費のように目的別貯金にする

・マイホーム貯金は、月収の20~25%程度が最適

マイホーム貯金の上手な貯め方はご理解いただけましたか? 上記の手順を踏むことで着実に夢を現実にしていきましょう。

(最終更新日:2019.10.05)

無料シミュレーション