毎年、年末調整の還付金を楽しみにしている人も多いのではないでしょうか。でも、年によって還付金が多かったり少なかったり、さまざまなのはどうしてなのでしょう。そもそも年末調整とは何なのか、還付金が多い人と少ない人の差はどこにあるのかを知っておきましょう。

そもそも年末調整とは?

年末調整とは「毎月の給与やボーナスから源泉徴収されている所得税の過不足を精算する手続き」のことです。

毎月給与から差し引かれる所得税は、国税庁の「源泉徴収税額表」で定められた税額となっています。税額表の税額とその人が1年間で支払う所得税の税額は通常一致しません。なぜなら税額表では毎月の給与に変動がないものとして作られていますが、実際には年の途中に給与の変動があること、年の途中で扶養家族の数に変更があってもさかのぼって源泉徴収税額が修正されないこと、生命保険料などの控除は年末調整で行うことが挙げられます。

12月に行う年末調整の対象となる人

12月に行う年末調整の対象となるのは、会社などに1年を通じて勤務している人や、年の中途で就職し年末まで勤務している人(青色事業専従者も含む)です。ただし、次の二つのいずれかに当てはまる人は除かれます。

(1)1年間に支払うべきことが確定した給与の総額が2,000万円を超える人

(2)災害減免法の規定により、その年の給与に対する所得税および復興特別所得税の源泉徴収について徴収猶予や還付を受けた人

年末調整では、扶養家族の人数や年齢が変わったことを申告するほか、保険料の控除証明書や個人型確定拠出年金(以下iDeCo)の掛金の払込証明書などを会社に申告して控除額を確定し、源泉徴収で過不足があった所得税を確定します。源泉徴収で払い過ぎていた所得税は還付されますが、逆に不足した場合は追加納税をします。

還付金が多い人はどんな人?

年末調整で所得税の還付金が多い人は年の途中に扶養親族が増えた人や、保険料の控除証明書などを提出した人などが挙げられます。具体的にどのようなケースで還付金が増えるのか整理しておきましょう。

扶養親族が増える人など

【1】子どもがその年に16歳以上になった人

その年の12月31日時点で16歳以上の扶養親族がいる場合、所得税の控除を受けることができます。扶養親族とは、「生計を一にして、年間の合計所得金額が38万円以下の配偶者以外の親族」を指します。16歳以上18歳以下の子ども一人につき38万円の控除を受けられるので、38万円に対する所得税が還付されます。また、19歳以上23歳未満の扶養親族は63万円の所得控除を受けることができます。大学生の子を持つ親に対する教育減税の意味があり、63万円に対する所得税が還付されます。還付されます。子どもが中学から高校生に、高校生から大学生になった時は還付金が増えることになります。早生まれの子どもは1年遅れの高校2年生から控除が始まるため注意しましょう。

【2】扶養している親が70歳以上になった時

その年の12月31日時点で70歳以上となった親を扶養家族とした人も還付金が増えます。老親が同居であれば58万円、別居であれば48万円の控除を受けることができます。扶養親族となる親の所得は38万円以下であるため、65歳以上で年金収入のみの場合、年間120万円の公的年金控除がありますので年金収入158万円以下が扶養家族の目安となります。また、別居であれば常に生活費や療養費等の仕送りをするなど、生計を共にしていることが条件となります。

【3】配偶者が仕事を辞めた時、所得が38万円以下になった時

結婚して配偶者が専業主婦(夫)になった、パートタイマーになって配偶者控除や配偶者特別控除を受けられるようになった場合も還付金が増えます。平成30年からは控除を受ける人の合計所得金額が1,000万円を超える場合、配偶者控除は受けられませんので注意しましょう。

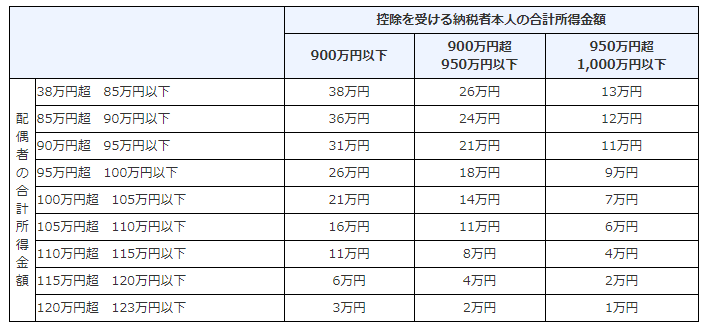

所得による配偶者控除の額は以下の通りです。

また、配偶者の所得が38万円を超えても年間の所得が123万円以下であれば、配偶者特別控除を受けられる場合があります。控除額は控除を受ける人の所得と配偶者の所得によって異なりますので以下の表を参考にして、詳細は財務省のホームページでご確認ください。

※国税庁の参照ページ:タックスアンサーNo.1180、No.1191、No.1195

【4】配偶者と離婚、死別した時、自分や家族が障害者となった時

ほかにも離婚や死別をして寡婦(夫)控除を受ける場合、本人または家族が障害者となって障害者控除を受けるようになった場合は還付金が増えます。

保険料控除申告書を提出した人

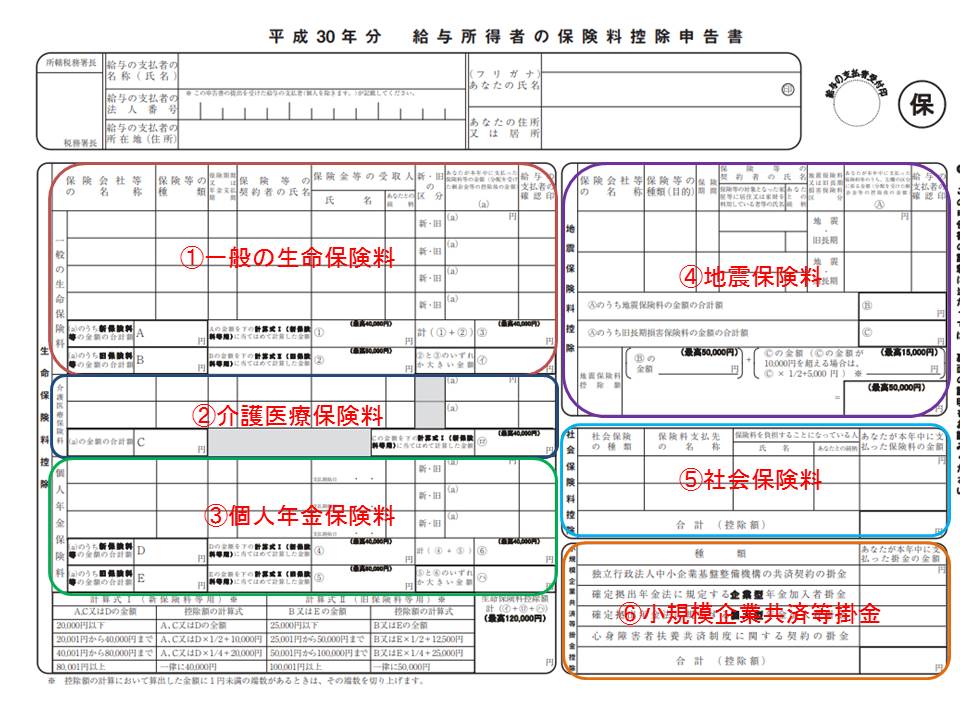

毎年10月から11月ごろに郵送される生命保険や地震保険などの保険料の控除証明書を添付し、その内容を会社に申告することで所得税が還付されます。年の途中で保険に加入した、個人型確定拠出年金(以下iDeCo)に加入したという人は還付金が増えます。保険料控除の中身について、以下まとめてみました。

1.一般の生命保険料

死亡保険など控除証明書に「一般」と記載されている保険契約の内容を記載します。2011年12月31日以前の契約は「旧生命保険料控除」で最高5万円、2012年1月1日以降の契約は「新生命保険料控除」で最高4万円に対する所得税が還付されます。

2.介護医療保険料

2012年1月1日以降に民間の保険会社の介護保険や医療保険に加入している場合、最高で4万円が控除されます

3.個人年金保険料

一定の要件を満たした個人年金保険に加入している場合、2011年12月31日以前の契約は「旧個人保険料控除」で最高5万円、2012年1月1日以降の契約は「新個人保険料控除」で最高で4万円が控除されます。個人年金保険という名前がついていても年金の受け取り方法や受取人等により控除を受けられない場合もありますので、契約時に確認しましょう。控除を受けられる場合は必ず控除証明書が発行されます。

4.地震保険料

地震保険料は1年間で支払った保険料を最高で5万円まで控除することができます。旧長期損害保険料控除は平成18年12月31日までに契約した満期返戻金がある保険期間10年以上の積立型火災保険などが該当し最高で1万5,000円の控除が受けられます。地震保険と旧長期損害保険の両方がある場合の控除額はあわせて最高で5万円です。

5.社会保険料

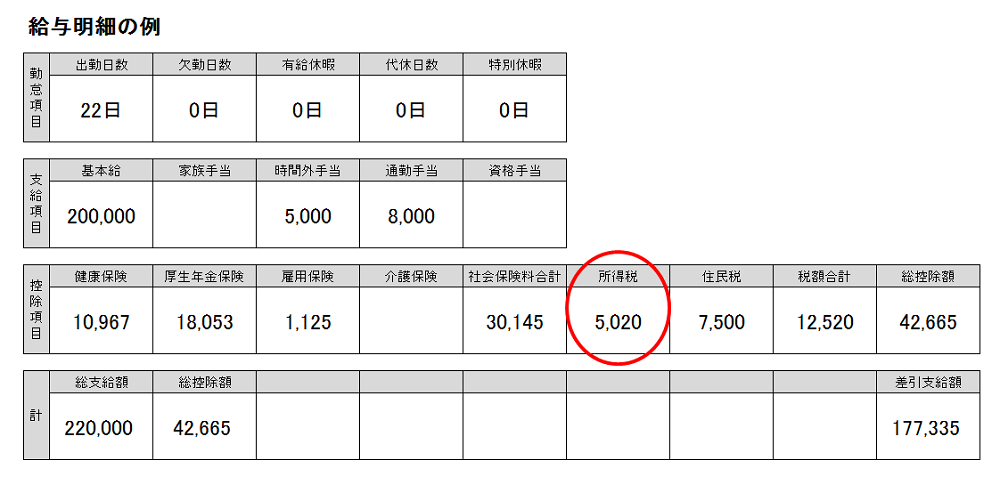

給与天引き以外に自分で社会保険料を払った場合受けられる控除です。たとえば、20歳以上の大学生の子どもの国民年金保険料を払った、転職して一時的に国民健康保険料を払った、などが該当します。平成30年度の国民年金保険料は月額16,340円です。年間では196,080円にもなり、所得税率が10%なら1万9,608円、20%なら39,216円所得税が還付されます。いずれも社会保険料控除証明書が発行されますので、11月以降の郵便物には注意しましょう。

6.小規模企業共済等掛金

会社員の場合代表的な掛金としては個人型確定拠出年金(iDeCo)の掛金です。毎月1万円の掛金を積み立てていると年間で12万円に対する所得税が軽減されます。

年末調整で還付金を受けるためには、もれなく扶養家族の異動の申告や保険料控除証明書の提出を行うことが大切です。年の途中で保険やiDeCoに加入した、子どもの社会保険料を支払ったという場合は還付金が増えますので、忘れず控除証明書とともに申告書を提出しましょう。

無料シミュレーション