金融機関が融資取り消しを決めるのはどんな場合?

では、どのような時に融資実行の取り消しが考えられるのでしょうか。

前述したように、金融機関が融資を承認するまでには一通りの審査を行います。そのため、融資の取り消しが起こり得るのは、「審査後に大きな事情の変化があった場合」と考えましょう。具体的には「転職・退職をした」、「新たな借り入れをした」時などがあげられます。 たとえば、収入や勤務先を審査して「十分な返済能力がある」と金融機関が判断しものの、融資を実行する前に、ローンの申込者が退職して収入がなくなってしまったら、金融機関の判断が変わる可能性はあるといえるでしょう。

勤務先が倒産したなど、特別な事情がない限り、融資が実行されて無理なく返済が続けられることが確認できるまでは転職・退職はしない、新たな借り入れはしないなど、ご自身で留意しておけば避けられることと思われますが、特に自動車ローンや家電ローンなど、新たな借り入れには注意したいです。マイホーム購入に合わせて、車を購入したり、家電の買い換えをしたりするのは自然なことですが、うっかり新たなローンを組んでしまわないようにしたいものです。

また、めったにない事例ではありますが「破産」や「死亡」なども融資実行が取り消しされる可能性があります。起こりにくい事態も含めた事例を下記にまとめましたので、参考になさってください。

【融資実行の取り消し要因となりうる事項】

| 内的要因(本人引責) | 外的要因 |

| ・転職・退職など勤務状況の変化 ・差し押さえ・破産など財産状況の変化 ・新たな借り入れ・ローンなど信用情報の変化 ・重大な罪を犯した |

・勤務先などの倒産 ・本人や連帯保証人の死亡 |

※実際に取り消しになるかどうかは各金融機関の判断になります

融資が取り消しになった場合、違約金は発生する?

万が一、住宅ローン融資が取り消しになった場合、マイホームの購入をあきらめることになる人がほとんどでしょう。その場合、気になるのが、マイホームの売買契約をキャンセルすることによる違約金の有無です。本来、契約を破棄するならば、違約金を支払う義務が生じてしまいますが例外もあります。マイホームの売買契約を解除する場合の違約金の有無について見ておきましょう。

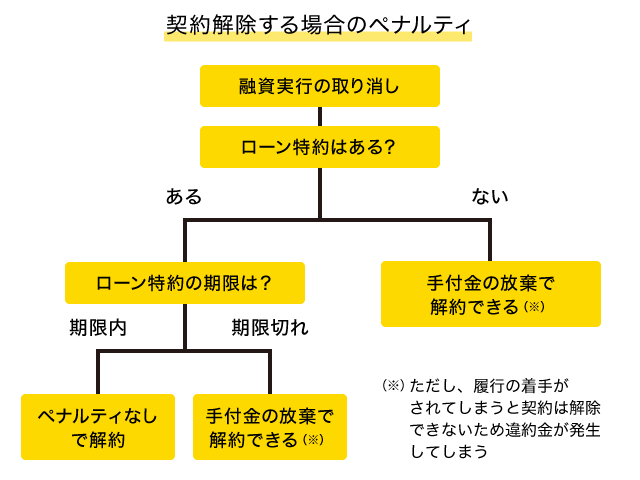

(1)「ローン特約」があれば違約金不要となる

ローン特約とは、住宅ローン融資が受けられなかったときに、付加されていれば無条件で住宅購入の契約を解除できるというものです。契約書には、融資が受けられない場合に「本契約を解除することができる」、「本契約は効力を失う」などと記載されます。通常、このローン特約は適用される期限が限られており、その期間が契約から一週間程度と短い場合もあります。建物が完成していなかったり、引き渡し日がまだ先であったりするときは、融資実行まで間があることになりますので、適用期限は必ず確認しておきましょう。

(2)ローン特約が適用されないケース

ローン特約が付加されているからといって、必ずしも無条件で契約が解除できるとは限りません。というのもローン特約では「買主の誠実性」が求められるからです。ここでいう誠実性は、『融資が受けられるようにするための努力』と言い換えることができます。

たとえば、A銀行で融資を断られたとしても、B銀行やC銀行では融資が可能かもしれません。買主側としては、A銀行以外の銀行は金利が高いから借り入れしたくないとしても、売主はトライするよう求めるかもしれません。B銀行やC銀行へ融資申し込みをする努力をしないで住宅ローンを白紙に戻そうとすると、ローン特約が利用できない可能性もあるのです。

また、融資取り消しの原因が転退職や新たな借り入れの結果ならば、勝手に転退職や借り入れを行ったのが悪いとされてしまう可能性もあります。そうした場合、最終的にローン特約が適用されるかは売主との話し合いによるといえるでしょう。

(3)手付金の放棄ですむ場合もある

ローン特約が適用できないときでも、契約時に手付金を支払っているならば手付金の放棄ですむ場合があります。手付金には、主に「証約手付」「違約手付」「解約手付」の3つがあり、手付金の具体的内容を特に決めていなければ、通常、解約手付であるとみなされます。

解約手付とは、これを放棄することで任意に契約を解除することができるという手付金のことで、手付金を支払っていれば、住宅ローンの融資が取り消しされても、買主は解約手付を放棄することでペナルティなしに契約を解除できるのです。

ちなみに、証約手付とは売買契約が成立した証に支払う手付金のことで、違約手付とは買い手が代金を支払わないなど債務不履行があった場合に没収される手付金のことです。なお、手付金は物件価格の1割程度が相場です。

ただし、解約手付にも注意点があります。解約手付が有効なのは、相手側が「履行に着手するまで」です。マイホームの売買契約においては、登記や引き渡しのほか、注文住宅においては買主の希望に応じた資材の発注・建設への着手などが履行の着手に当たります。もし融資の実行が取り消された場合は、速やかにその旨を相手側に伝えることが大切ですね。

【契約解除する場合のペナルティ】

融資実行が取り消しにならないよう注意すべきことは?

繰り返しになりますが、住宅ローンの本審査に通った後に融資が取り消しとなることは基本的にはないと考えて問題ありません。ですが、融資が実行される前に転職や退職をした、新たな借り入れをしたといった場合には、取り消しということがありえます。転職や独立を考えている場合、自動車の購入などでローンの利用を考えている場合には、勤務先や信用情報が変わることのないよう特に気をつけておきましょう。

▼【ARUHI】全国140以上の店舗で無料相談受付中

無料シミュレーション