病気になったときに気になるのがやはり「どのくらいお金がかかるのか?」という点ですよね。中には病気になったときに備えて、医療保険など高額の保険に加入をしているという人もいるかと思いますが、日本の公的医療制度では医療費に自己負担の上限金額が決められています。今回は「高額療養費制度」についてみてみましょう。

日本では国民は必ずどれかの健康保険に加入する

そもそも日本の公的医療の仕組みから確認しましょう。病気やケガをした場合のために何らかの備えをしておくことは大切ですが、日本では国民は保険に自動加入なので、多くの部分は公的医療制度で賄えるようになっています。

公的医療制度は立場によって加入する制度が異なり、おおまかに分けると以下の通りです。まず自分がどの仕組みに加入しているのかをチェックしておきましょう。

【医療保険制度の種類】

| 国民健康保険 | 協会けんぽ | 組合健保 | 共済組合 | 後期高齢者医療制度 | |

| 主な加入者 | 自営業者・非正規労働者・無職・74歳までの高齢者など | 中小企業に勤務する人とその家族 | 大企業に勤務する人とその家族 | 公務員や私立学校の教職員とその家族 | 75歳以上の高齢者 |

| 医療費の自己負担割合 | 義務教育就学前の乳幼児は2割、小学生~70歳未満は3割、70歳以上は2割(※所得が一定以上の場合3割) | 1割(※所得が一定以上の場合3割) | |||

| 傷病手当金 | なし | あり | なし | ||

なお、乳幼児の自己負担は2割、小学校以降は大人と同じ3割が原則ですが、中学校に入るまでは負担なし、高校生になるまで負担なしなど、多くの自治体で子どもの医療費を助成しています。子どもが何歳までの助成なのか、親の所得制限があるのかなどは自治体によって異なりますので、確認しておきたいものですね。

高額療養費制度はどんな制度?

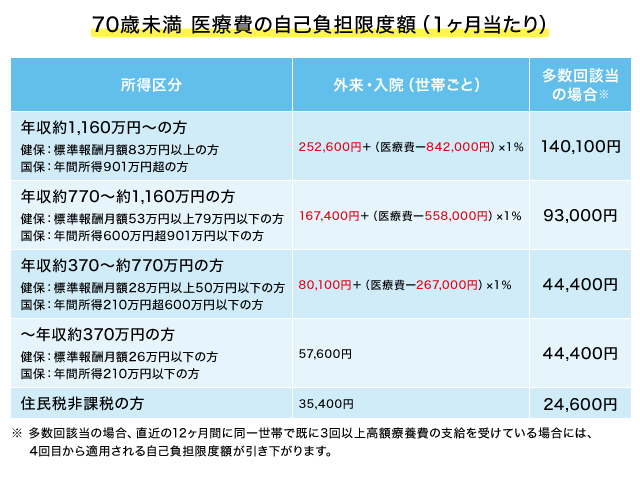

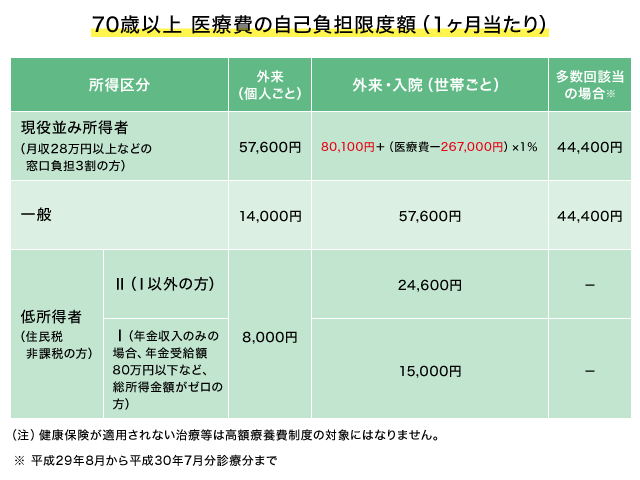

高額療養費制度とは医療費が高額になった場合の家計の負担を軽減できるよう、医療費の一定金額(自己負担限度額)を超えた部分が払い戻される制度です。事前に加入する健康保険組合などに「限度額適用認定証」等の交付申請をして、健康保険組合などから「認定証」等の交付を受け、病院や薬局などで保険証と併せて「認定証」等を提示することで、「一度立て替えて還付」という形ではなく、窓口での支払いを限度額に抑えることもできます。自己負担の限度額は年齢や収入によって異なります。

例えば、年収500万円、40歳の給与所得者が病院で診療を受け、医療費が100万円で窓口負担が3割の30万円だったケースでは、8万100円+(100万円-26万7,000円)×1%=8万7,430円が自己負担の上限となります。いったん、支払った30万円から8万7,430円を控除した約21万円が手続きをすることで還付される、というわけです。

【試算例:40歳(給与所得者)、年収500万円の場合】

| 医療費が100万円だったケース | |

| 窓口負担 | 30万円 |

| 自己負担の上限 | 8万7,430円(8万100円+(100万円-26万7,000円)×1%) |

| 還付金 | 約21万円 |

ただし、還付の手続きをして実際にお金が戻ってくるのまでには3ヶ月程度かかります。「認定証」を提示すれば、窓口での支払いを8万7,430円の限度額に抑えることができるので、事前にわかっている入院などの場合には、認定証をもらい出費を抑える工夫もしておきましょう。

なお、公的医療保険が対象ではない食事療養費、先進医療費、差額ベッド代や入院のための雑費はもちろん高額療養費制度の対象とはならないので、病気やケガのためにある程度の備えは必要といえますね。

一定金額を超えたか?の判断は1ヶ月ごと、複数月の利用ではさらに自己負担額が下がる!

高額療養費制度では月の始めから月末までの医療費の金額が一定の金額を超えた場合に、超えた分が払い戻しされる仕組みとなっており、判定はあくまでも1ヶ月ごとに行います。

したがって、例えば年収500万円、40歳の人が2月20日~3月5日に入院したケースで、2月分の医療費自己負担が6万円、3月分の医療費自己負担が6万円だった場合、合計額では自己負担限度額を超えていますが、月ごとでは超えていないので、高額療養費制度の対象とはなりません。緊急の場合にはなかなか難しいですが、緊急性が薄い入院であれば、時期をずらす、といった工夫ができるかもしれません。

また、一定額を超えた月が3回以上あった場合には、4回目からは自己負担の限度額がさらに下がる、という取り扱いもあります。

世帯で合算ができる!

仮に自分の分の医療費負担だけでは高額療養費制度の支給対象にならなくても、世帯で合算することが可能です。

例えば、夫と専業主婦の妻が窓口でそれぞれ支払った自己負担額を1ヶ月単位で合算して自己負担上限額を超えた場合、超えた分について適用を受けることができます。ただし、あくまでも同じ世帯にいる、同じ公的医療保険に加入している人が合算対象者なので、共働き世帯で夫が健康保険組合に加入、妻が自営業者で国民健康保険に加入しているケースなどは合算されず、それぞれの自己負担額で判定されるので注意が必要です。

なお、高額療養費制度とは別ですが、企業の健康保険組合では別途、「付加保険」という形でケガや病気で入院した場合にお金を給付してくれるところもあります。病気やケガをした場合には、お金の支払いの心配は少しでも減らしたいものです。いざというときに活用できるよう健康保険組合独自の給付も含めてチェックしておきたいですね。

(最終更新日:2019.10.05)

無料シミュレーション

この記事が気に入ったらシェア