【フラット35】まるわかりガイド

【フラット35】・【フラット35】Sとは?

金利・審査・返済・銀行住宅ローンとの比較まで

徹底解説

マイホーム購入時、住宅ローンを利用する際の選択肢の一つとなるのが【フラット35】です。【フラット35】とは、どのような住宅ローンなのか、また【フラット35】Sとはどのような金利引き下げ制度なのでしょうか?

この記事では、【フラット35】の特徴やメリット・デメリット、向いている人、銀行の住宅ローンとの違い、審査の流れなど、知っておきたい情報を一挙に紹介します。

【フラット35】の基礎知識

【フラット35】とは?

わかりやすく解説

まずは、【フラット35】とはどのような住宅ローンなのかを解説します。

【フラット35】とは

【フラット35】とは、国土交通省と財務省が所管する独立行政法人である「住宅金融支援機構」が民間金融機関と提携して提供する「全期間固定金利型」の住宅ローンです。

【フラット35】への申し込みは、住宅金融支援機構に直接するのではなく、提携している金融機関を通じて行います。

「全期間固定金利型」の住宅ローンとは

住宅ローンの金利とは、借りたお金(元金)の使用料として、上乗せして支払うお金の割合を指します。【フラット35】が該当する「全期間固定金利型」の住宅ローンは、借入時の金利が返済終了までずっと変わらないタイプの住宅ローンです。

住宅ローンにはほかにも定期的(一般的には半年ごとが多い)に金利が見直される「変動金利型」と、一定期間金利が固定される「固定金利期間選択型」があります。

| 固定金利 | 変動金利 | ||

|---|---|---|---|

| ①全期間固定金利型 | ②変動金利型 | ③固定金利期間選択型 | |

| 特徴 |

借入時の金利が全期間変わらないタイプ

|

金融情勢の変化に伴い返済の途中でも定期的に金利が変動するタイプ

|

「当初◯年間◯%」など、一定期間固定金利が適応となるタイプ

|

| 固定金利 |

|---|

| ①全期間固定金利型 |

|

借入時の金利が全期間変わらないタイプ

|

| 変動金利 |

| ②変動金利型 |

|

金融情勢の変化に伴い返済の途中でも定期的に金利が変動するタイプ

|

| 変動金利 |

| ③固定金利期間選択型 |

|

「当初◯年間◯%」など、一定期間固定金利が適応となるタイプ

|

「全期間固定金利型」の住宅ローンは金利が全期間変わらないため、将来的な資金計画を立てやすいのがメリットです。

なお、【フラット35】に適用される金利は一律ではなく、借入金融機関によって異なります。また適用されるのは住宅ローン実行時の金利であり、申込時の金利ではない点にも注意しましょう。

借り入れが可能な人の条件

【フラット35】の申し込み要件は以下の通りです。

- 申込時の年齢が満70歳未満であること(親子リレー返済※1を利用の場合、満70歳以上も申し込み可能)

- 日本国籍を有する人、永住許可を受けている人または特別永住者

- すべての借り入れ※2に関して、年収に占める年間合計返済額(総返済負担率※3)が次の基準を満たす人

| 年収 | 400万円未満 | 400万円以上 |

|---|---|---|

| 基準 | 30%以下 | 35%以下 |

【フラット35】には一般的な住宅ローンの利用条件にある「勤務形態」や「勤続年数」に制限はなく、安定した収入が見込めれば申し込み可能です。

そのため、銀行などで借り入れを断られた人でも、【フラット35】であれば借り入れ可能な場合があります。

- 申し込んだ人とその後継者が2世代で住宅ローンを返済していく方法。親と子や孫が利用するケースが一般的です。親が高齢のため返済期間が短くなる場合でも、子を後継者にすることで、返済期間を長くできます。

- 【フラット35】による借り入れ、【フラット35】以外の住宅ローン、自動車ローン、教育ローン、カードローン(クレジットカードによるキャッシング、商品の分割払いやリボ払いによる購入を含む)などを指します(収入合算者の分を含む)。

- すべての借り入れに関して、年収に占める年間合計返済額の割合を指します。「年間の返済額÷年収×100(%)」で計算し、総返済負担率が高いほど返済が厳しくなります。

対象となる住宅

【フラット35】を利用するには、借入対象となる住宅が住宅金融支援機構の定める技術基準に適合している必要があります。技術基準は対象住宅が新築か中古かによって異なり、構造や住宅性能などに関して細かな項目が定められています。これらの基準をすべて満たす必要があります。

以下は新築住宅の技術基準の概要です。中古住宅に関する基準については、【フラット35】は中古住宅の購入やリノベーションでも利用できる?で解説します。

基準項目と概要

| 一戸建て住宅等(※1) | マンション | ||

|---|---|---|---|

| 接道 | 原則として一般の道に2m以上接すること | ||

| 住宅の規模(※2) | 70㎡以上 | 30㎡以上 | |

| 住宅の規格 | 原則として2以上の居住室(家具等で仕切れる場合でも可)、炊事室、便所および浴室の設置 | ||

| 併用住宅の床面積 | 併用住宅の住宅部分の床面積は全体の2分の1以上 | ||

| 戸建型式など | 木造の住宅(※3)は一戸建てまたは連続建てのみ | ||

| 断熱構造(※4) |

次のいずれかに該当すること。

|

||

| 住宅の構造 | 耐火構造もしくは準耐火構造(※5)であることまたは耐久性基準(※6)に適合すること。 | ||

| 配管設備の点検 | 点検口などの設置 | 共用配管を構造耐力上主要な壁の内部に設置しないこと。 | |

| 区画 | 住宅相互間等を1時間準耐火構造などの界床・界壁で区画 | ||

| 床の遮音構造 | - | 界床を厚さ15cm以上(RC造の場合) | |

| 維持管理基準 | 管理規約 | - | 管理規約が定められていること。 |

| 長期修繕計画 | - | 計画期間20年以上 | |

| 一戸建て住宅等(※1) | |

|---|---|

| 接道 | 原則として一般の道に2m以上接すること |

| 住宅の規模(※2) | 70㎡以上 |

| 住宅の規格 | 原則として2以上の居住室(家具等で仕切れる場合でも可)、炊事室、便所および浴室の設置 |

| 併用住宅の床面積 | 併用住宅の住宅部分の床面積は全体の2分の1以上 |

| 戸建型式など | 木造の住宅(※3)は一戸建てまたは連続建てのみ |

| 断熱構造(※4) |

次のいずれかに該当すること。

|

| 住宅の構造 | 耐火構造もしくは準耐火構造(※5)であることまたは耐久性基準(※6)に適合すること。 |

| 配管設備の点検 | 点検口などの設置 |

| 区画 | 住宅相互間等を1時間準耐火構造などの界床・界壁で区画 |

| 床の遮音構造 | - |

| 維持管理基準 | |

| 管理規約 | 長期修繕計画 |

| - | - |

| マンション | |

|---|---|

| 接道 | 原則として一般の道に2m以上接すること |

| 住宅の規模(※2) | 30㎡以上 |

| 住宅の規格 | 原則として2以上の居住室(家具等で仕切れる場合でも可)、炊事室、便所および浴室の設置 |

| 併用住宅の床面積 | 併用住宅の住宅部分の床面積は全体の2分の1以上 |

| 戸建型式など | 木造の住宅(※3)は一戸建てまたは連続建てのみ |

| 断熱構造(※4) |

次のいずれかに該当すること。

|

| 住宅の構造 | 耐火構造もしくは準耐火構造(※5)であることまたは耐久性基準(※6)に適合すること。 |

| 配管設備の点検 | 共用配管を構造耐力上主要な壁の内部に設置しないこと。 |

| 区画 | 住宅相互間等を1時間準耐火構造などの界床・界壁で区画 |

| 床の遮音構造 | 界床を厚さ15cm以上(RC造の場合) |

| 維持管理基準 | |

| 管理規約 | 長期修繕計画 |

| 管理規約が定められていること。 | 計画期間20年以上 |

- 一戸建て住宅等には、連続建て住宅及び重ね建て住宅を含みます。

- 住宅の規模とは、住宅部分の床面積をいい、車庫や共用部分(マンションの場合)の面積を除きます。

- 木造の住宅とは、耐火構造の住宅及び準耐火構造(※5)の住宅以外の住宅をいいます。

- 2023年4月1日以降に設計検査の申請を行う住宅であっても、建築確認検査を受けた日(建築確認検査不要な住宅は着工日)が2023年3月31日以前の場合は、従前の基準(断熱等性能等級2相当)を適用できます。

- 準耐火構造には、省令準耐火構造を含みます。

- 耐久性基準とは、基礎の高さ、床下換気孔等に関する基準です。

【フラット35】のメリット・デメリット

【フラット35】には、具体的にどのようなメリットとデメリットがあるのでしょうか? 加入時と返済時のそれぞれにおいて、確認してみましょう。

加入時

加入時の主なメリットとデメリットには、次のようなものがあります。

- 返済計画を立てやすい

- 金利上昇リスクを回避できる

- 最低所得額の制限がない

- 勤務形態や勤続年数を問われない

- 保証料や保証人が必要ない

- 団体信用生命保険への加入が任意

- 親族の居住用住宅やセカンドハウスにも利用できる

【フラット35】は、全期間固定金利型の住宅ローンであるため、返済計画の立てやすさや金利上昇リスクを回避できるなどのメリットがあります。

また、最低所得制限がなく、勤務形態や勤続年数が問われない点、団体信用生命保険※への加入が任意である点など、一般の金融機関では借り入れが難しいと考えられる人でも申し込めることが特徴です。

※ 住宅ローンの契約者が万一の事態に見舞われた場合、保険金で残っている返済金が支払われ、住宅ローン残高がゼロになる保険です。

- 変動金利型や固定金利期間選択型と比較して金利が高い傾向にある

- 融資を受ける物件は独自の技術基準をクリアする必要がある

- 「つなぎ融資」の商品がない

全期間固定金利型は、変動金利型や固定金利期間選択型と比較して借入時の金利が高くなる傾向があります。勤務形態や勤続年数は問われないものの、物件の担保価値を重視しているため、独自の技術基準をクリアする必要があります。

さらに、土地も合わせて購入する場合、「つなぎ融資」(住宅ローンの実行前に、土地代金や着工金などを支払うために一時的に利用するローン)の商品がないことも、一部の人にとってはデメリットとなる可能性があります。

ただし、【フラット35】利用時に申し込めるつなぎ融資の商品を取り扱っている金融機関もあるため、つなぎ融資が必要な場合は各金融機関の商品ラインナップを事前に確認しましょう。

返済時

続いて、返済が始まってからの主なメリットとデメリットも確認しましょう。

- 全期間固定金利型のため、金利が上昇しても影響を受けない

- 変動金利型のように「未払い利息」発生の心配がない

- 繰り上げ返済時の手数料が不要

【フラット35】は全期間固定金利型の住宅ローンであるため、社会環境が変化し金利が上昇しても、借入期間中に金利が変わることはありません。そのため、利息が返済額を上回り元本がなかなか減らない、いわゆる「未払い利息」発生の心配がありません。また、繰り上げ返済時に一般的な住宅ローンで必要となる手数料もかかりません。

- 全期間固定金利型のため、金利が下がったときに恩恵を受けられない

全期間固定金利型の【フラット35】は、金利上昇リスクの心配がない一方で、借入時より金利が下がった場合、高い金利のまま借り続けるか借り換えを検討することになります。

【フラット35】には「買取型」と「保証型」の2種類がある

【フラット35】には、「買取型」と「保証型」の2種類があります。

多くの金融機関で取り扱っているのは「買取型」で、通常【フラット35】と言えば「買取型」のことを指します。一方、「保証型」は取り扱い金融機関が少なく、新規受け付けしているのは8機関のみとなっています(2024年1月現在)。

「買取型」は、ローンの貸し手は金融機関ですが、債権は住宅金融支援機構が買い取る仕組みで、借入対象の住宅および敷地の第1順位の抵当権者は住宅金融支援機構となります。また新機構団体信用生命保険制度の利用も可能です。

対して「保証型」では、ローンの貸し手は金融機関となり、借入対象の住宅および敷地の第1順位の抵当権者は金融機関となります。この場合、住宅金融支援機構は、住宅ローンの債務不履行時の保証をする役割を担います。また、保証型では、金融機関によって借入期間や加入できる団体信用生命保険が異なり、新機構団体信用生命保険制度は利用できません。保証型は、同じ金融機関であれば、金利が低くなることがメリットです。

【フラット35】買取型と保証型の主な違い

| 【フラット35】買取型 | 【フラット35】保証型 | |

|---|---|---|

| ローンの貸し手 | 金融機関 ただし住宅ローンは、融資後に住宅金融支援機構が買い取る |

金融機関 |

| 取扱金融機関 (2024年1月現在) |

320機関 | 12機関 (新規受付を行っている金融機関は8機関) |

| 担保 | 借入対象となる住宅およびその敷地に住宅金融支援機構を抵当権者とする第1順位の抵当権を設定する (新規受付を行っている金融機関は8機関) |

借入対象となる住宅およびその敷地に金融機関を抵当権者とする第1順位の抵当権を設定する |

| 団体信用生命保険 | 新機構団体信用生命保険制度を利用できる | 金融機関の提供する団体信用生命保険を利用する。金融機関により商品は異なる (注)新機構団体信用生命保険制度は利用できない |

| 【フラット35】買取型 | |

|---|---|

| ローンの貸し手 | 金融機関 ただし住宅ローンは、融資後に住宅金融支援機構が買い取る |

| 取扱金融機関 (2024年1月現在) |

320機関 |

| 担保 | 借入対象となる住宅およびその敷地に住宅金融支援機構を抵当権者とする第1順位の抵当権を設定する (新規受付を行っている金融機関は8機関) |

| 団体信用生命保険 | 新機構団体信用生命保険制度を利用できる |

| 【フラット35】保証型 | |

|---|---|

| ローンの貸し手 | 金融機関 |

| 取扱金融機関 (2024年1月現在) |

12機関 (新規受付を行っている金融機関は8機関) |

| 担保 | 借入対象となる住宅およびその敷地に金融機関を抵当権者とする第1順位の抵当権を設定する |

| 団体信用生命保険 | 金融機関の提供する団体信用生命保険を利用する。金融機関により商品は異なる (注)新機構団体信用生命保険制度は利用できない |

【フラット35】の借入可能額

【フラット35】の借入可能額は、100万円以上8,000万円以下です。建設費(土地の取得費も含む)または購入価格の9割以下の借り入れが主流ですが、金融機関によっては9割超のプランもあります。ただし融資率が9割を超えると、9割以下の場合より金利は少し高くなります。

【フラット35】の借入期間

【フラット35】の借入期間の下限は15年(申込者または連帯債務者が満60歳以上の場合は10年)です。上限は35年、もしくは80歳になるまでの年数のいずれか短いほうです。たとえば、借入時の年齢が68歳の場合、12年が借入期間の上限となります。

なお、20年以下の借入期間を選択して融資を受けた場合、返済途中で借入期間を21年以上に変更することは、原則としてできません。

【フラット35】の借入金利

【フラット35】は全期間固定金利となっており、借入金利については以下に応じて異なります。

- 借入期間(20年以下・21年以上)

- 融資率(9割以下・9割超)

- 加入する団体信用生命保険の種類

金利の推移については、【フラット35】の金利とその推移をご覧ください。

【フラット35】の返済方法

【フラット35】では、返済方法に「元利均等返済」または「元金均等返済」を選択できます。「元利均等返済」とは、毎月の返済額が一定となる返済方法です。「元金均等返済」とは、毎月の返済額のうち、元金の額が一定となる返済方法を指します。

| メリット | デメリット | |

|---|---|---|

| 元利均等返済 |

|

|

| 元金均等返済 |

|

|

| メリット | |

|---|---|

| 元利均等返済 |

|

| 元金均等返済 |

|

| デメリット | |

|---|---|

| 元利均等返済 |

|

| 元金均等返済 |

|

ほかに6か月ごとのボーナス払い(借入額の40%以内〔1万円単位〕)も併用が可能です。

【フラット35】に向いている人・向いていない人

【フラット35】は、どのような人に向いている、または向いていないのでしょうか?

向いている人

【フラット35】が向いているのは、次のような人です。

- 金利上昇リスクを避けたい人

- 団体信用生命保険に加入できない人

- 民間の住宅ローンの審査に通りにくい人

【フラット35】は全期間固定金利型の住宅ローンであるため、金利の上昇リスクを避けたい人に適しています。また、銀行などが提供する一般的な住宅ローンの審査に通りにくいと考えられる人にも向いています。具体的には、持病などで団体信用生命保険に加入できない人や転職したばかりの人、自営業者、個人事業主、パート勤務で収入合算したい人などは、一度検討してみると良いでしょう。

向いていない人

一方で、【フラット35】にあまり向いていないのは、次のような人です。

- 借入時の金利を抑えたい人

- 毎月の返済額を減らしたい人

- 金利上昇時でも返済額の増加に対応できる人

全期間固定金利型の【フラット35】は、変動金利型や固定金利期間選択型と比べると、借入時の金利が高くなる傾向があります。そのため、毎月の返済額を抑えたい人にはあまり向いていません。

変動金利型で借り入れ、今後大きく金利が上昇しても返済額の増加に対応できる人についても、選択肢としての優先順位は下がりそうです。

【フラット35】Sとは?

ほかの金利引き下げメニューも紹介

【フラット35】S は、 【フラット35】の金利引き下げメニューの一つです。具体的にどのような内容なのかを解説します。

【フラット35】Sとは

【フラット35】には借入金利を一定期間引き下げるメニューが複数用意されています。 代表的なのが【フラット35】Sで、省エネルギー性能や耐震性能などが高い住宅を取得したときに 【フラット35】の借入金利が一定期間引き下げられます。なお、【フラット35】Sには予算金額が設定されており、予算金額に達する見込みとなると受付が終了となります。

金利

【フラット35】Sの金利引き下げ期間や引き下げ幅は、住宅の技術基準によって以下のように異なります。

| 金利引き下げメニュー | 金利引き下げ期間 | 金利引き下げ幅 |

|---|---|---|

|

【フラット35】

S

(ZEH)

|

当初5年間 | 年0.75% |

|

【フラット35】

S

金利Aプラン

|

当初5年間 | 年0.50% |

|

【フラット35】

S

金利Bプラン

|

当初5年間 | 年0.25% |

| 金利引き下げ期間 | 金利引き下げ幅 |

|---|---|

| 当初5年間 | 年0.50% |

| 金利引き下げ期間 | 金利引き下げ幅 |

|---|---|

| 当初5年間 | 年0.50% |

| 金利引き下げ期間 | 金利引き下げ幅 |

|---|---|

| 当初5年間 | 年0.25% |

- ※ 2024年2月現在

- ※ 2024年3月31日までの申込受付分に適用

金利引き下げ期間が満了すると引き下げ前の金利に戻り、完済するまでその金利が続きます。

評価項目

【フラット35】Sが評価する住宅性能は、次の4つです。

- 省エネルギー性(断熱性能などの高さ)

- 耐震性(地震に耐える力の強さ)

- バリアフリー性(高齢者などの暮らしやすさ)

- 耐久性・可変性(長期にわたっての使いやすさ)

基本的に、より住宅性能が高く、より長く快適に使える住宅ほど、引き下げ期間・引き下げ金利ともに優遇されると考えてよいでしょう。

【フラット35】S以外の金利引き下げメニュー

【フラット35】には、【フラット35】Sも含め、全部で6つの金利引き下げメニューがあります(2024年2月現在)。

| 金利引き下げメニュー | 金利引き下げ期間 | 金利引き下げ幅 | |

|---|---|---|---|

|

【フラット35】

子育てプラス

|

若年夫婦※1または子ども※21人 | 当初5年間 | 年0.25% |

| 子ども3人※2 | 年0.75% | ||

|

【フラット35】

S

|

(ZEH) | 当初5年間 | 年0.75% |

| 金利Aプラン | 年0.50% | ||

| 金利Bプラン | 年0.25% | ||

|

【フラット35】

リノベ

|

金利Aプラン | 当初5年間 | 年1.00% |

| 金利Bプラン | 年0.50% | ||

|

【フラット35】

地域連携型

|

子育て支援・空き家対策 | 当初5年間 | 年0.50% |

| 地域活性化 | 年0.25% | ||

|

【フラット35】

地方移住支援型

|

当初5年間 | 年0.50% ※単独使用の場合は年▲0.60% |

|

|

【フラット35】

維持保全型

|

当初5年間 | 年0.25% | |

| 金利引き下げ期間 | 金利引き下げ幅 | |

|---|---|---|

| 若年夫婦※1または子ども※21人 | 当初5年間 | 年0.25% |

| 子ども3人※2 | 年0.75% |

| 金利引き下げ期間 | 金利引き下げ幅 | |

|---|---|---|

| (ZEH) | 当初5年間 | 年0.75% |

| 金利Aプラン | 年0.50% | |

| 金利Bプラン | 年0.25% |

| 金利引き下げ期間 | 金利引き下げ幅 | |

|---|---|---|

| 金利Aプラン | 当初5年間 | 年1.00% |

| 金利Bプラン | 年0.50% |

| 金利引き下げ期間 | 金利引き下げ幅 | |

|---|---|---|

| 子育て支援・空き家対策 | 当初5年間 | 年0.50% |

| 地域活性化 | 年0.25% |

| 金利引き下げ期間 | 金利引き下げ幅 |

|---|---|

| 当初5年間 | 年0.50% ※単独使用の場合は年▲0.60% |

| 金利引き下げ期間 | 金利引き下げ幅 |

|---|---|

| 当初5年間 | 年0.25% |

- ※1 借入申込時に夫婦(同性パートナーを含みます。)であり、借入申込年度の4月1日において夫婦のいずれかが40歳未満である必要があります。

- ※2 借入申込年度の4月1日において18歳未満である子ども(胎児および孫を含みます。ただし、孫にあってはお客さまとの同居が必要です。)をいいます。

【フラット35】子育てプラスとは

【フラット35】子育てプラスとは、子育て世帯※1または若年夫婦世帯※2に対して全国一律で子どもの人数等に応じて一定期間借入金利が引き下げられる制度です。

- ※1 借入申込時に子ども(胎児および孫を含みます。ただし、孫にあってはお客さまとの同居が必要です。)を有しており、借入申込年度の4月1日において当該子どもの年齢が18歳未満である世帯をいいます。

- ※2 借入申込時に夫婦(同性パートナーを含みます。)であり、借入申込年度の4月1日において夫婦のいずれかが40歳未満である世帯をいいます。

【フラット35】リノベとは

【フラット35】リノベとは、中古住宅の購入とあわせて一定の要件を満たすリフォームをする場合に、【フラット35】の借入金利が一定期間引き下げられる制度です。

【フラット35】地域連携型とは

【フラット35】地域連携型とは、子育て世帯や地方に移住する人を支援するために、一定の条件を満たす場合に【フラット35】の借入金利が一定期間引き下げられる制度です。【フラット35】地域連携型は、住宅金融支援機構と地方公共団体が連携してプランを提供しています。

【フラット35】地方移住支援型とは

【フラット35】地方移住支援型とは、地方公共団体による移住支援金※の交付とセットで【フラット35】の借入金利が一定期間引き下げられる制度です。利用には、地方公共団体が交付する移住支援金の交付決定通知書が必要となるなど、各種要件があります。

※ 移住支援金の要件など詳しくはこちら(内閣官房・内閣府総合サイト)

【フラット35】維持保全型とは

【フラット35】維持保全型とは、長期優良住宅や安心R住宅、インスペクション実施住宅など、維持保全や維持管理に配慮した住宅(中古住宅を含む)を取得したときに、【フラット35】の借入金利が一定期間引き下げられる制度です。

【フラット35】の金利引き下げメニューは併用できる

【フラット35】の各金利引き下げメニューは、組み合わせて利用が可能です。住宅の性能などに応じた合計ポイント数によって金利の引き下げ期間と引き下げ幅が決まる仕組みとなっています。

利用予定の金利引き下げメニューを選択するだけで、簡単に引き下げ金利を確認できるシミュレーションツールが提供されていますので、利用してみましょう。

ただし、いずれの金利引き下げメニューも予算金額が設定されており、予算金額に達する見込みとなると受付が終了する点には注意しましょう。

【フラット35】の選び方と審査

【フラット35】と銀行住宅ローンの違いを比較

【フラット35】と、銀行の一般的な住宅ローンとは、具体的にどのような違いがあるのでしょうか? まずは一覧で確認しましょう。

| 【フラット35】 | 銀行の一般的な住宅ローン | |

|---|---|---|

| 金利タイプ | 全期間固定金利型のみ | 全期間固定金利型、変動金利型、固定金利期間選択型から選べる |

| 総返済負担率 | 年収400万円未満:30%以下 年収400万円以上:35%以下 |

銀行によって異なる |

| 申し込み年齢 | 満70歳未満(親子リレー返済を利用する場合は満70歳以上でも可) | 銀行によって異なる |

| 完済時の年齢 | 満80歳未満 | 銀行によって異なる(一般的には80歳未満が多い) |

| 勤務形態 | 不問 | 銀行によって異なる(正社員なのか、契約派遣社員、派遣契約社員なのか、あるいは個人事業主なのかなどを考慮されることが多い) |

| 勤続年数 | 不問 | 銀行によって異なる(不問とする銀行が多いが、勤続年数2年以上とするところもある) |

| 借入額 | 100万円以上〜8,000万円以下 | 銀行によって異なる (1億円を超える大型住宅ローンを提供している銀行もある) |

| 借入期間 |

|

銀行によって異なる(一般的には1年〜35年が多い) |

| 対象となる住宅の床面積 | 一戸建て:70㎡以上 共同住宅:30㎡以上 |

銀行によって異なる |

| 適合証明書 | 必要 | 不要(ただし各行が定める条件に適合する必要がある) |

| 保証料 | 不要 | 必要なケースが多い |

| 保証人 | 不要 | 不要 |

| 繰り上げ返済手数料 | 不要 | 必要なケースが多い |

| 団体信用生命保険への加入 | 任意 | 必須 |

| 火災保険 | 必須 | 必須 |

金利の種類

【フラット35】は全期間固定金利型の住宅ローンです。そのため変動金利型や固定金利期間選択型を希望する場合は、銀行などが提供する住宅ローンを選ぶことになります。

総返済負担率

【フラット35】では、総返済負担率(返済比率)は年収400万円未満なら30%以下、年収400万円以上なら35%以下が申し込み要件となっています。銀行の一般的な住宅ローンでは総返済負担率は各行で異なるうえ明示されていないことが多く、実際に審査に出してみないと審査に通るかはわかりません。

申し込み年齢

【フラット35】の申し込み年齢は原則満70歳未満、親子リレー返済を利用する場合にのみ70歳以上でも可能です。銀行の住宅ローンの申し込み年齢は70歳未満としているところが多いようですが、65歳未満としているところもあります。

完済時の年齢

【フラット35】の完済時の年齢は80歳未満とされており、これは多くの銀行も同様です。銀行の住宅ローンで完済時の年齢が80歳未満とされているのは、加入が義務づけられている団体信用生命保険の保障期間が、満80歳の誕生日が属する月の末日とされているケースが多いためです。

勤務形態

【フラット35】では、安定した収入が見込める場合、正社員なのか、契約社員や派遣社員なのか、あるいは個人事業主なのかといった、勤務形態は問われません。対して銀行の住宅ローンでは、安定した返済が可能かどうかを判断するために、勤務先や勤務形態も審査対象となります。

勤続年数

【フラット35】では、勤務形態と同様に、勤続年数も問われません。銀行の住宅ローンでも、勤続年数の条件は具体的に明示していないところが多いものの、「2年以上」などと明確に条件を定めているところもあります。

借入額

【フラット35】は100万円から借入可能で、上限は8,000万円です。銀行の住宅ローンの借入額は金融機関によって異なりますが、1億円以下とするところが多いようです。

しかし近年住宅価格が高騰しており、1億円を超える物件の購入を検討する人が増えています。その結果、一部の銀行では通常の住宅ローンの上限を2億円や5億円に引き上げる、通常の住宅ローンとは別に大型住宅ローンを用意するなどの対応をしています。

借入期間

【フラット35】の借入期間は、最短15年(申込者もしくは連帯債務者が満60歳以上の場合は10年)から最長35年もしくは申込時の年齢から80歳になるまでの年数のうち短い年数となっています。一方銀行の住宅ローンの借入期間は金融機関によって異なりますが、【フラット35】と同様、最長35年としているところがほとんどです。

対象となる住宅の床面積

【フラット35】では、対象とする住宅の面積を、一戸建てで70平方メートル以上、マンションなどの集合住宅で30平方メートル以上としています。対して銀行の住宅ローンの床面積の要件はさまざまです。特に一戸建てについては、敷地面積に制限を設けているケースもあるのでよく調べる必要があります。なお【フラット35】は、敷地面積に対する要件はありません。

適合証明書

【フラット35】の利用には、設定された技術要件に適合していることを証明する適合証明書の提出が必要です。銀行の住宅ローンは適合証明書の提出は不要ですが、「新耐震基準に適合している」など、各行が定める要件をクリアすることが求められます。

保証料

保証料とは、万一返済が滞ったときに備えて保証会社に支払う費用を指します。【フラット35】では保証料が不要ですが、銀行の住宅ローンを借り入れる場合は、指定する保証会社による保証を義務付けられることがほとんどです。

なお、実際に返済不能となったときには、代位弁済手続きを行うことで、保証会社が金融機関への返済を肩代わりしてくれます。しかし、借入金自体がなくなるわけではなく、実際は保証会社への支払い義務が残る点は留意しておきましょう。

保証人

保証人については、 【フラット35】も銀行の住宅ローンも不要となります。ただし銀行の住宅ローンは、保証人が不要となる代わりに保証会社の保証を受けることが借り入れの条件とされるケースがほとんどです。

繰り上げ返済手数料

銀行の住宅ローンを繰り上げ返済するときには、多くの場合、繰り上げ返済手数料が必要です。ネットバンキング経由だと繰り上げ返済手数料が無料になるケースもあるようですが、窓口で手続きすると数万円かかることもあります。一方、【フラット35】では、繰り上げ返済手数料は不要です。

団体信用生命保険への加入

銀行の住宅ローンでは、住宅ローンの契約者に万一のことがあった場合に備え、団体信用生命保険への加入を義務付けていることがほとんどです。対して【フラット35】は、団体信用生命保険への加入は任意とされ、また加入しない場合は金利が0.2%下がります。

ただし団体信用生命保険に入っていないと、契約者に万一のことがあったときでも【フラット35】の返済義務が残ります。残される家族に負担をかけないためにも、健康上やむを得ない事情がある場合を除き、団体信用生命保険は加入することを前提に検討しましょう。

火災保険

火災保険については、【フラット35】も銀行の住宅ローンも加入が義務付けられています。住宅ローンは住宅を担保に融資するため、万一建物が焼失した場合に備える必要があるためです。

【フラット35】の審査を解説

【フラット35】の審査はどのくらいの期間をかけて、どのように進むのか、また審査に通らない場合にはどんな理由が考えられるのかを紹介します。

【フラット35】の全体の流れと審査期間

まずは【フラット35】の審査の流れと審査にかかる期間を確認しましょう。

事前審査

事前審査は、 【フラット35】を利用できるか判断する最初のステップです。主に借り入れ可能な人に該当するかの確認と、年収の確認が行われます。

事前審査には、以下のような書類の提出を求められるのが一般的です。

- 事前審査の申込書

- 本人確認書類(運転免許証やパスポート、マイナンバーカードなど)

- 年収を証明する書類(直近2年分の源泉徴収票や確定申告書、納税証明書など)

必要書類は申し込む金融機関によって異なるため、申し込みを検討している金融機関に確認するようにしてください。

本審査

本審査は、実際に融資可能かを判断するために、事前審査よりも細かなチェックが行われます。そのため、物件の売買契約書や重要事項説明書をはじめとするさまざまな書類が必要になります。

必要な書類は金融機関によって異なり、また対象物件が新築なのか中古なのか、一戸建てなのかマンションなのかなどによっても違うため、事前審査に通った時点で確認しておくとよいでしょう。

なお本審査に通って融資の契約を結ぶ際には、対象物件が【フラット35】が求める技術要件に適合していることを示す適合証明書も必要です。こちらも準備を進めましょう。

審査期間

【フラット35】の審査にかかる期間は、審査を申し込む金融機関により異なります。一般的には、事前審査に2〜4日、本審査に1〜2週間程度かかるケースが多いようです。

【フラット35】の審査に落ちる原因と対策

【フラット35】の審査は、銀行の住宅ローンと比べて比較的審査が通りやすいと言われています。とはいえ、どんな人でも必ず審査に通るわけではありません。【フラット35】の審査に通らない場合には、どのような原因が考えられるのか、対策と合わせて確認しておきましょう。

年齢条件を超えている

【フラット35】が定める年齢条件を超えていると、審査を申し込んでも通りません。【フラット35】の申込年齢の上限は、申込時点で満70歳未満とされています。申し込み時に70歳を超える場合は、親子リレー返済を検討しましょう。

総返済負担率が高すぎる

【フラット35】は総返済負担率の要件があり、年収400万円未満で30%以下、年収400万円以上で35%以下であることが求められます。たとえば年収300万円で月15万(年間180万円)の借り入れを希望するなど、要件に合わない申し込みをすると、審査に通らない可能性が高くなります。年収に対する適切な借入額で申し込みましょう。

ほかに借り入れがある

総返済負担率は「年間の返済額÷年収×100(%)」で計算します。この「年間の返済額」には車のローンやそのほかの借入金額も含まれます。そのため住宅ローンの返済額だけだと返済負担率を下回っても、ほかの借入額を含めるとオーバーし、審査に通らないことがあります。ほかに借り入れがある場合、合算して返済額を計算する、あるいはほかの借り入れを完済してから申し込みましょう。

信用情報に問題がある

ほかの借り入れをすべて返済していても、過去に返済が滞ったことがあるなどの場合、返済リスクがあると判断され、審査に通らない可能性があります。口座残高が不足してクレジットカードの引き落としができなかった、といった場合でも記録が残るため、要注意です。自分の信用情報が気になる場合は、信用情報機関に開示請求して確認してみるとよいでしょう。

技術基準を満たせなかった

仮審査、本審査に通っても、対象物件が技術基準をクリアできず、適合証明書を取得できなかった場合には本契約ができません。新築住宅であれば技術基準をクリアしないケースはほとんどないと考えられますが、中古住宅は要注意です。特に旧耐震基準で建てられた住宅は、技術基準をクリアするのが難しくなります。【フラット35】の利用を前提としているのなら、あらかじめ適合できるか確認したうえで、購入を検討することをおすすめします。

【フラット35】の金利とその推移

【フラット35】の金利はどのように推移しているのでしょうか?

【フラット35】の金利について

【フラット35】は、借入時から返済終了までずっと金利が変わらない全期間固定金利型です。ただし、その金利は「どの金融機関で申し込んでも同じ」ではありません。【フラット35】の金利は、借り入れる金融機関や借入期間、融資率、加入する団体信用生命保険(団信)の種類などによって異なります。

融資率とは

融資率とは、住宅の建設費・購入価額に対する借入額の割合で、「借入額÷住宅の建築費または購入価額」で計算します。基本的には頭金が多ければ融資率は低くなり、少なければ高くなると考えてよいでしょう。【フラット35】は、融資率が「9割以下」か「9割超」かによって借入金利が変わり、「9割以下」と比較して「9割超」は借入金利が高くなります。

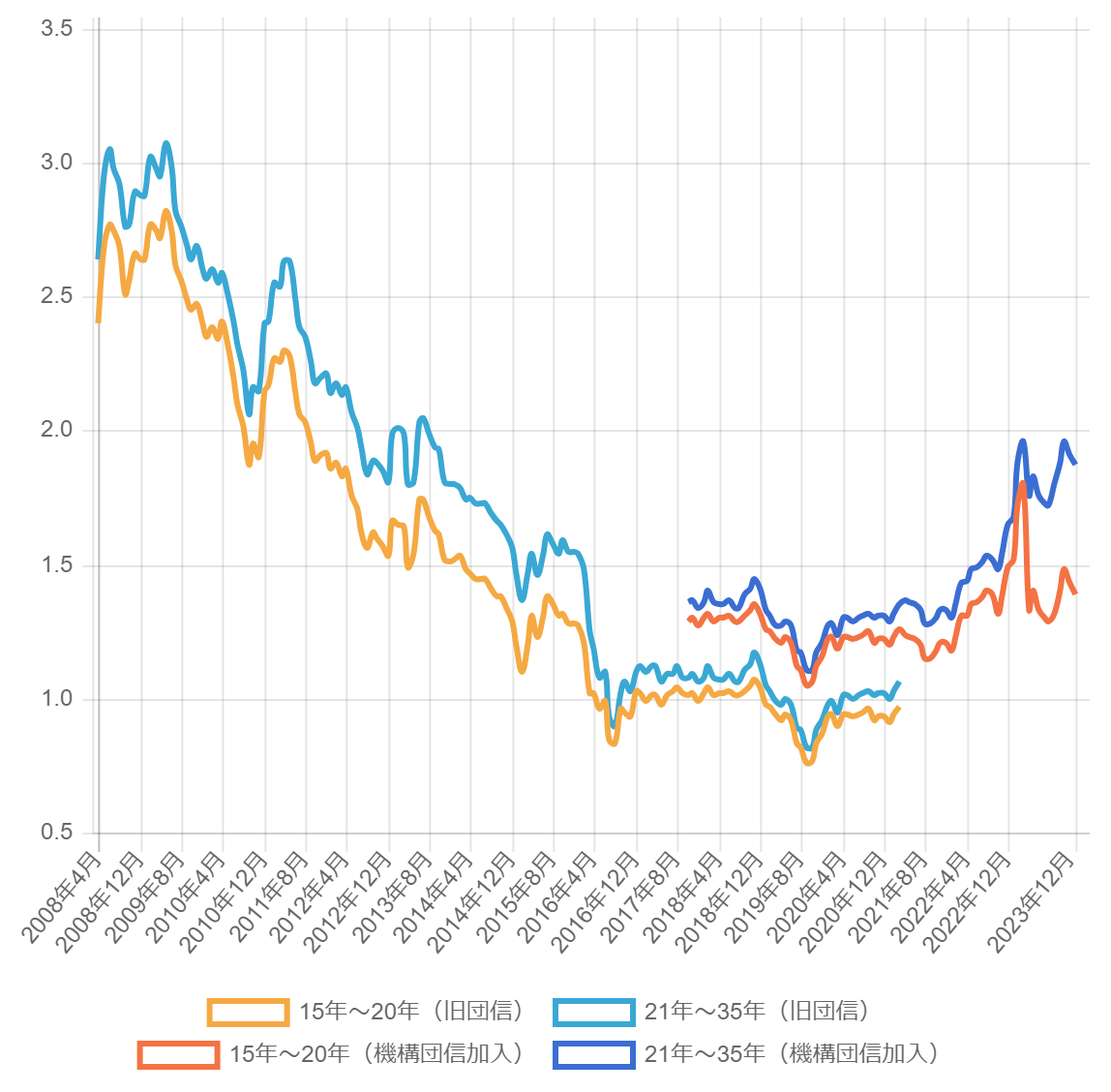

【フラット35】の金利推移

【フラット35】の金利はずっと同じ水準ではなく、多くの金融機関では毎月金利を見直しています。ここではARUHIにおける【フラット35】の金利の推移をグラフで確認してみましょう。

【フラット35】の金利は、2019年9月に底を打ってから上昇傾向にあります。特に借入期間21年〜35年のケースでは、その傾向が顕著です。

一方、 【フラット35】には、金利引き下げメニューも複数用意されています。活用することで金利を大きく引き下げることができるので、これから住宅購入を検討している人は、積極的に活用するとよいでしょう。

【フラット35】の疑問を解決

【フラット35】は中古住宅の購入やリノベーションでも利用できる?

【フラット35】は、住宅の新築時や新築物件の取得時にしか使えないと思っていませんか? 実は【フラット35】は、中古住宅(買取再販物件含む)の購入や、物件購入に伴いリノベーションする場合でも利用できます。

基準項目と概要

| 一戸建て住宅等(※1) | マンション | ||

|---|---|---|---|

| 接道 | 原則として一般の道に2m以上接すること | ||

| 住宅の規模(※2) | 70㎡以上 (共同建ての住宅は30㎡以上(※4)) |

30㎡以上(※4) | |

| 住宅の規格 | 原則として2以上の居住室(家具等で仕切れる場合でも可)ならびに炊事室、便所および浴室の設置 | ||

| 併用住宅の床面積 | 併用住宅の住宅部分の床面積は全体の2分の1以上 | ||

| 戸建型式等 | 木造の住宅(※5)は一戸建てまたは連続建てに限る | ||

| 住宅の構造 | 耐火構造、準耐火構造(※6)または耐久性基準(※7)に適合 | ||

| 住宅の耐震性 | 建築確認日が昭和56年6月1日以後(※8)であること (建築確認日が昭和56年5月31日以前の場合(※9)は、耐震評価基準などに適合) |

||

| 劣化状況 | 土台、床組等に腐朽や蟻害がないこと等 | 外壁、柱等に鉄筋の露出がないこと等 | |

| 維持管理基準 | 管理規約 | - | 管理規約が定められていること |

| 長期修繕計画 | - | 計画期間20年以上 | |

| 一戸建て住宅等(※1) | |

|---|---|

| 接道 | 原則として一般の道に2m以上接すること |

| 住宅の規模(※2) | 70㎡以上 (共同建ての住宅は30㎡以上(※4)) |

| 住宅の規格 | 原則として2以上の居住室(家具等で仕切れる場合でも可)ならびに炊事室、便所および浴室の設置 |

| 併用住宅の床面積 | 併用住宅の住宅部分の床面積は全体の2分の1以上 |

| 戸建型式等 | 木造の住宅(※5)は一戸建てまたは連続建てに限る |

| 住宅の構造 | 耐火構造、準耐火構造(※6)または耐久性基準(※7)に適合 |

| 住宅の耐震性 | 建築確認日が昭和56年6月1日以後(※8)であること (建築確認日が昭和56年5月31日以前の場合(※9)は、耐震評価基準などに適合) |

| 劣化状況 | 土台、床組等に腐朽や蟻害がないこと等 |

| 維持管理基準 | |

| 管理規約 | 長期修繕計画 |

| - | - |

| マンション | |

|---|---|

| 接道 | 原則として一般の道に2m以上接すること |

| 住宅の規模(※2) | 30㎡以上(※4) |

| 住宅の規格 | 原則として2以上の居住室(家具等で仕切れる場合でも可)ならびに炊事室、便所および浴室の設置 |

| 併用住宅の床面積 | 併用住宅の住宅部分の床面積は全体の2分の1以上 |

| 戸建型式等 | 木造の住宅(※5)は一戸建てまたは連続建てに限る |

| 住宅の構造 | 耐火構造、準耐火構造(※6)または耐久性基準(※7)に適合 |

| 住宅の耐震性 | 建築確認日が昭和56年6月1日以後(※8)であること (建築確認日が昭和56年5月31日以前の場合(※9)は、耐震評価基準などに適合) |

| 劣化状況 | 外壁、柱等に鉄筋の露出がないこと等 |

| 維持管理基準 | |

| 管理規約 | 長期修繕計画 |

| 管理規約が定められていること | 計画期間20年以上 |

- 一戸建て住宅等には、連続建て住宅、重ね建て住宅及び地上2階以下の共同建ての住宅を含みます。

- マンションとは、地上3階以上の共同建ての住宅をいいます。

- 住宅の規模とは、住宅部分の床面積をいい、車庫やバルコニー等は含みません。

- 共同建ての住宅の場合は、建物の登記事項証明書による確認においては、28.31㎡以上あれば構いません。

- 木造の住宅とは、耐火構造の住宅及び準耐火構造(※6)の住宅以外の住宅をいいます。

- 準耐火構造には、省令準耐火構造を含みます。

- 耐久性基準とは、基礎の高さ、床下換気孔等に関する基準です。

- 建築確認日が確認できない場合は、新築年月日(表示登記における新築時期)が昭和58年4月1日以後とします。

- 建築確認日が確認できない場合は、新築年月日(表示登記における新築時期)が昭和58年3月31日以前とします。

リノベーションを実施する場合やリノベーション済み住宅を購入する場合

不動産会社がリノベーションして販売している中古住宅は、「買取再販物件」と呼ばれます。買取再販物件は、物件検査を受けて技術基準に適合していれば 【フラット35】リノベ(買取再販タイプ)の利用が可能です。【フラット35】リノベ(買取再販タイプ)は、【フラット35】を提供している金融機関で申し込みが可能です。

また物件検査を受けて技術基準に適合している中古住宅の購入にあわせてリノベーション(住宅性能を向上させるリフォーム)をする場合は、【フラット35】リノベの「リフォーム一体タイプ」が利用できます。

【フラット35】リノベの「リフォーム一体タイプ」は、取り扱い金融機関が限られる点に注意が必要です。

【フラット35】リノベの金利

【フラット35】リノベは、当初10年間の金利が通常の 【フラット35】よりも低く設定されています。また住宅性能にあわせてAプランとBプランがあり、性能が高いほど金利が低くなることが特徴です。

| 金利引き下げメニュー | 金利引き下げ期間 | 金利引き下げ幅 |

|---|---|---|

|

【フラット35】

リノベ

(金利Aプラン)

|

当初5年間 | 年1.00% |

|

【フラット35】

リノベ

(金利Bプラン)

|

当初5年間 | 年0.50% |

| 金利引き下げ期間 | 金利引き下げ幅 |

|---|---|

| 当初5年間 | 年1.00% |

| 金利引き下げ期間 | 金利引き下げ幅 |

|---|---|

| 当初5年間 | 年0.50% |

※ 2024年3月31日までの申込受付分に適用

【フラット35】リノベの金利

【フラット35】リノベを利用するには、リフォーム工事全体の費用が、金利Aプランでは300万円、金利Bプランでは200万円を上回っていることが条件です。また実施するリフォームは、住宅金融支援機構が定める技術要件を満たしたうえで、中古住宅の維持保全にかかる措置を取ることも求められます。

【フラット35】への借り換えは可能? その条件は?

現在【フラット35】以外の住宅ローンを借りている人で、【フラット35】への借り換えを検討している人もいるでしょう。

【フラット35】は借り換えを対象としたプランも提供しています。【フラット35】借換融資が適用される主な条件は以下の通りです。

- 借り換え対象となる住宅ローンの債務者が申し込む

- 借り換え対象となる住宅ローンの借入期間が1年以上経過している

- 借り換え融資の申込日前日までの1年間滞りなく返済している

- 借り換え対象となる物件が住宅金融支援機構の定める技術基準に適合している

- 住宅取得時に借り入れた住宅ローンの借入額が8,000万円以下である

【フラット35】に借り換えるときには、原則として借り入れていた金融機関への違約金は発生しません。ただし事務手数料についてはかかる場合があるので、確認するようにしてください。

【フラット35】の子育て支援でさらに金利が下がるってホント?

2024年2月13日融資実行分から、金利引き下げで子育て世帯を応援する【フラット35】子育てプラスがスタートしました。その詳細を解説します。

【フラット35】子育てプラスとは

【フラット35】子育てプラスは、子育て世帯などが良質な住宅を取得する際の金利負担を軽減することを目的に創設される新たな金利引き下げメニューです。2024年2月13日以降の融資実行分から適用され、子どもの人数や住宅性能などに応じて、最大年1%まで一定期間金利が引き下げられます。

【フラット35】子育てプラスは、 前述の【フラット35】Sなどほかの金利引き下げメニューと併用できることもポイントです(【フラット35】子育てプラスの開始に合わせ、金利引き下げ幅の上限が年1%に拡充されます)。

【フラット35】子育てプラスの利用条件

【フラット35】子育てプラスは、以下のいずれかに該当する世帯が対象です。

- 借入申込時に満18歳未満の子ども(胎児および同居の孫を含む)のいる世帯

- 借入申込年度の4月1日時点で夫婦(同性パートナーを含む)いずれかの年齢が40歳未満である世帯

全期間固定金利型の【フラット35】は借り入れ後に金利が上昇するリスクを回避できる代わりに、変動金利型の住宅ローンと比べて金利がやや高く設定されています。【フラット35】子育てプラスを利用することで最大年1%金利引き下げとなるため、教育資金などをふまえた資金計画が立てやすいことは子育て世帯にとって大きなメリットとなります。

ただし、【フラット35】子育てプラスは借換融資には利用できないため、注意しましょう。

【フラット35】の返済シミュレーションはどこでできる?

「今の年収でどれくらい借りられるの?」「月々の返済額はいくらになるの?」など、具体的な借り入れプランについて気になる人も多いのではないでしょうか。【フラット35】の借入可能額や月々の返済額を知りたい場合は、住宅ローンシミュレーションを利用してみましょう。

ARUHIでは、知りたい内容に応じて最新金利でシミュレーションが可能です。

借り入れシミュレーションのほか、【フラット35】に借り換えた場合のメリット額を調べることもできます。

登録不要で何度でもシミュレーションできるので、借入可能額や返済額のイメージをつかむのに役立つでしょう。

【フラット35】のよくあるQ&A

最後に【フラット35】について、よくある質問とその回答を紹介します。

【フラット35】の団体信用生命保険(団信)は加入すべき?

【フラット35】では、団信への加入は任意です。ですが、契約者に万一のことがあった場合、団信に加入していないと未払いの借入金の返済義務が残ります。その結果、大黒柱を失ったにもかかわらず、残された家族に返済の負担がかかってしまうことになりかねません。

そのため健康上の理由などによりやむを得ないケースを除き、リスクを回避するために加入することが推奨されています。

頭金なしでも 【フラット35】を利用できる?

【フラット35】は、頭金ゼロのいわゆる「10割融資」(融資率9割超と呼ばれている)も利用することが可能です。ただし10割融資では、審査がより慎重になり、また審査に通過しても融資率9割以下の場合と比べて少し高い金利での借り入れとなる点は理解しておきましょう。

なおARUHIでは、ARUHIフラット35(融資比率:9割以下)と組み合わせることで、10割融資が可能になる変動金利型の商品「ARUHIフラットα」を提供しています。

【フラット35】の適合証明書はどこに申請するの?

【フラット35】の融資を受けるのに必要になる適合証明書は、住宅金融支援機構と協定を結んでいる指定確認検査機関や登録住宅性能評価機関に取得を申請できます。金融機関で検査機関を紹介してもらうとよいでしょう。

また、適合証明書の取得には、検査費用や手数料がかかります。手数料額は申請する機関によって異なるので、あらかじめ確認しておきましょう。

36年以上借り入れできるプランはある?

近年の住宅の品質向上を背景に、借入期間が長い住宅ローンも増えてきました。最長35年の【フラット35】に加え、長期優良住宅を対象とした最長50年の【フラット50】も用意されています。

【フラット50】の借入額は物件価格の9割までですが、【フラット35】や【フラット20】を併用することで、10割融資も可能です。

借入期間が短い場合、金利優遇プランはある?

借入期間が15年以上20年以下の場合は、通常の【フラット35】よりも低い金利で借り入れ可能な【フラット20】が利用できます。

なお20年以下の借入期間を選択した場合、原則として返済途中で借入期間を21年以上に変えることはできません。利用時には、20年以下で完済できるかよく考えて申し込むようにしましょう。

まとめ

先が見えない時代の住宅購入に際しては、将来的な資金計画を立てやすい全期間固定金利型の 【フラット35】は、有力な選択肢となり得ます。特に自営業者や個人事業主、転職後間もない人など、銀行の住宅ローンでは借り入れが難しい人や、団体信用生命保険に加入できない人にとって心強い味方になるでしょう。

ただし、【フラット35】の金利は将来上がる可能性もあれば下がる可能性もある点は、念頭に置いておく必要があります。【フラット35】を選ぶべきか、それ以外の住宅ローンを選ぶべきかはそれぞれの状況や考え方により異なります。今後のライフプランをふまえ、入念に検討するようにしましょう。

※ 本ページの情報は2024年2月時点の情報に基づき作成されています。公開後に制度・内容が変更される場合がありますので、最新情報の確認をお願いします。