Q.将来の住まいについて考えたときに、どのような形が理想か、悩んでいます。一人暮らしには慣れていないし、子どもには迷惑をかけたくないし・・・。高齢期を迎えるにあたって、どのように住まいを選んだらよいのでしょうか。(50代後半/女性/パート)

Q.将来の住まいについて考えたときに、どのような形が理想か、悩んでいます。一人暮らしには慣れていないし、子どもには迷惑をかけたくないし・・・。高齢期を迎えるにあたって、どのように住まいを選んだらよいのでしょうか。(50代後半/女性/パート)

厚生労働省の平成27年度「国民生活基礎調査」によると、75歳以上の一人暮らしまたは夫婦二人の世帯は半数を超えています。50代からの住まいを考えるとき、20年後、30年後自分の家族の形はどのようになっているのかを想像しておくことが大切です。

高齢期の住まいを考えるときのポイントは大きく2つです。1つは資金計画、2つ目は介護が必要になった時、どこでだれに介護してもらうのかを考えておくことです。

50代からの住まいの資金計画について

50代も後半となると、今後の収入の想像もつきやすくなってきます。たとえば60歳が定年であれば60歳を老後のスタートとしてざっくりと資金計画を立ててみましょう。

<60歳からの収入のイメージ>

| 項目 | 金額 | 備考 |

| 60歳時点の預貯金額 | 1,000万円 | 保険の解約返戻金など老後資金に使えるお金を含む |

| 退職金 | 1,500万円 | 一時金、または企業年金などの合計額 |

| 60歳以降働く収入 | 1,500万円 | 65歳まで継続雇用で年収200万円 65歳から70歳までパートで年収100万円 |

| 年金収入(夫婦) | 22万円/月 | 会社員だった夫と専業主婦の妻のモデルケース |

上の表で、老後を60歳からの30年間とすると、65歳からの年金収入は6,600万円です。老後に使えるお金は預貯金や退職金、働く収入と合わせると1億600万円ほどになります。そのうち生活費が年間300万円、旅行や子どもへの援助などに500万円、病気や介護に備えるお金に500万円と考えると30年間の支出はちょうど1億円です。預貯金だけで考えると、住まいに使えるお金は600万円が目安となります。

介護を考えた住まいのプランを考える

50代後半はまだまだ元気で働いているため、いきなり高齢期の住まいは考えにくいものです。自分の老後をいくつかの段階に分けて考えておきましょう。

たとえば75歳までは元気で趣味や旅行など楽しく過ごすいわゆるアクティブシニアの期間、75歳から85歳まではもし介護が必要になっても自宅で何とか自立して住まう期間、85歳を過ぎたら見守りのある高齢者の住まいで暮らす期間、そして看取りの時は介護施設といった具合です。

<年齢に応じた住まいのイメージ例 >

| ~75歳(アクティブシニア) | 75歳~85歳(バリアフリー) | 85歳~(見守り期) | 看取りの時期 |

| リフォームで対応 | 高齢者住宅 | 介護施設 | |

今の家にいつまで暮らすかを考えた予算

50代からの住まいを考える場合、今の自宅に何歳まで暮らすのかを考えておくことが大切です。上の事例のように85歳まで暮らす家を考えるなら、50代後半で行うリフォームはバリアフリーを考えておかねばなりません。

廊下の広さや間口などから手すりをつけても車いすで動ける広さがあるか、段差はなくすことができるか、お風呂やトイレ、キッチンはバリアフリー対応にできるのか、といったことを考えておくことで、安全、快適に自宅で過ごせる期間が長くなります。

しかし中には、家の周辺に急な坂や階段がある、玄関まで急な階段があるがけ地に建つ家など、高齢になったら住み続けることがむずかしい場合もあります。その場合は自立して生活ができるうちに、高齢者のマンションやサービス付き高齢者住宅に住み替えることも選択肢になってきます。

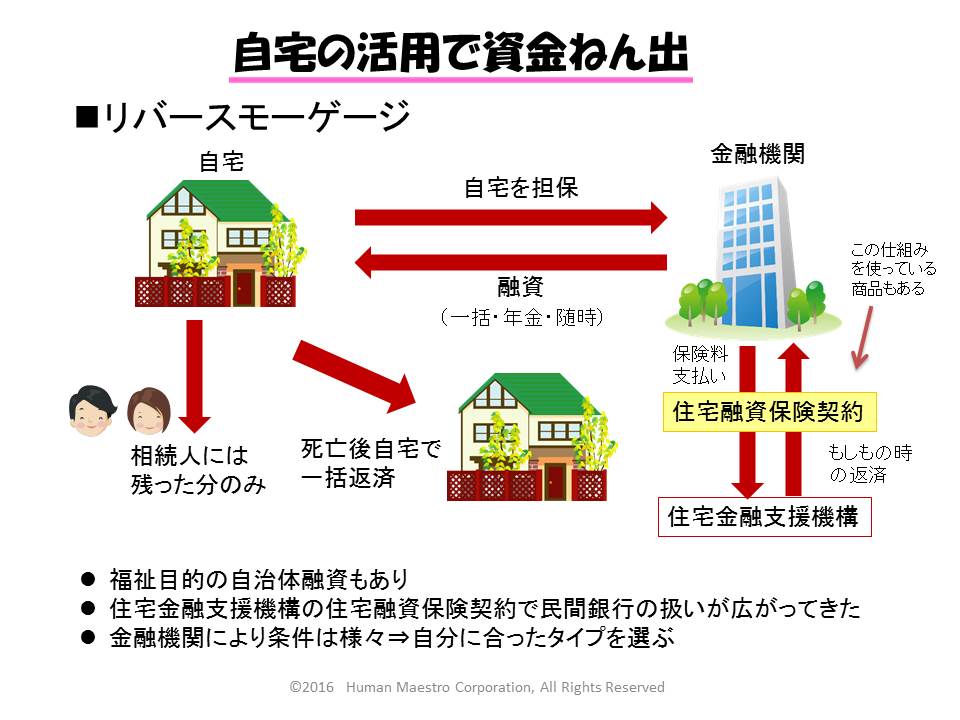

高齢者住宅に住み替える場合は、住み替え時期の預貯金と年金収入で賄える住宅を探すことが基本です。しかし、予算が不足する場合は子どもや家族と話し合い、現在の自宅を売却したり、賃貸に出す方法も考えられます。自宅を売却せず担保にして住み替えの資金を金融機関から借りる、リバースモーゲージを利用した住み替えも選択肢の一つです。

他にも広すぎる家を住みやすく管理しやすい平屋に建て替える、三世代住宅に建て替えるなどの方法も考えられます。建て替えの資金をねん出するためには自宅の敷地を一部売却して建築費用をねん出したり、三世代住宅の場合は子世帯が住宅ローンを組むことも考えられます。

高齢期の住まい計画は失敗できません。自分の老後の生活を充実させることと、元気な時だけではなく介護状態になった時どうするのかを、子どもたちを含めてご家族でよく話し合ってみてください。

●関連記事

「シニア世代の就職活動に関する意識調査」定年後のフルタイム勤務希望は3割。

定年後も住宅ローンの返済! 老後破たんしないためにできることは?

定年後の生活費は大丈夫?~50代からできる家計の見直し~

無料シミュレーション