住宅ローンをいくらまで借りられるかは、一般的に年収に応じて変わってきます。それでは、職業別にみたときに、借り入れできる金額に違いはあるのでしょうか?

今回は、ARUHIの【フラット35】を借り入れた49,775名を対象に、職業別の年収と借入額、準備した頭金の額を調査・分析しました。

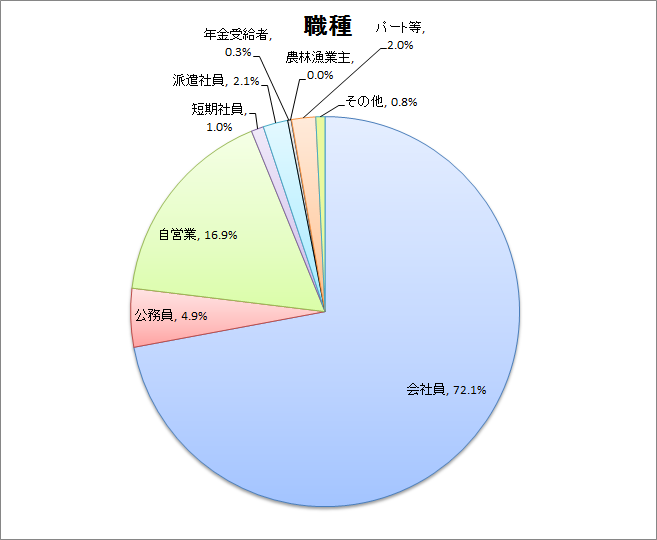

ARUHIの【フラット35】利用者の約7割が会社員、次いで自営業が2割弱

まずは、職業別の割合を見てみましょう。

<職業別割合> 会社員が72.1%を占め、次いで自営業が16.9%、公務員が4.9%、派遣社員が2.1%、パート等が2.0%という結果でした。

会社員が72.1%を占め、次いで自営業が16.9%、公務員が4.9%、派遣社員が2.1%、パート等が2.0%という結果でした。

借入額1位は自営業、年金受給者は潤沢な頭金を準備

| 借入額(平均) | 頭金(平均) | |

| 会社員 | 2,388万円 | 425万円 |

| 公務員 | 2,215万円 | 602万円 |

| 自営業 | 2,633万円 | 420万円 |

| 短期社員 | 2,013万円 | 584万円 |

| 派遣社員 | 2,279万円 | 350万円 |

| 年金受給者 | 1,149万円 | 1,247万円 |

| 農林漁業主 | 1,987万円 | 608万円 |

| パート等 | 2,096万円 | 472万円 |

| その他 | 2,249万円 | 578万円 |

| 全体 | 2,112万円 | 587万円 |

※1万円以下切り捨て

借入額の平均が、最も高額だったのは自営業で2,633万円、最も少なかったのは年金受給者で1,149万円という結果に。一方、頭金の平均は年金受給者が突出して多く1,247万円。次に多かった農林漁業主の608万円と比較して、2倍以上の頭金を支払っていることが分かりました。また頭金の平均が最も少なかったのは派遣社員で350万円と、職種により頭金に大きな開きがあるようです。

住宅ローンには年齢制限があり、【フラット35】の場合は、申込時の年齢が満70歳未満、完済は80歳までに行う必要があります。年金受給者の多くが、退職金や働いて貯めた資金などを頭金として多めに入れ借入額を抑えることで、返済額の軽減や期間の短縮に努めていることがうかがえます。

それでは、他の職種にはどのような特徴があるのでしょうか? 主な職種を分析してみましょう。

会社員

年収別でみると、会社員は年収400万円以上500万円未満が一番多く27.8%、次いで300万円以上400万円未満が25.7%、500万円以上600万円未満が14.7%という結果になりました。

借入額は年収の増加に伴い上昇し、年収200万円未満の借入額の平均は942万円と1,000万円未満なのに対し、年収900万円以上の借入額の平均は3,453万円で約3.6倍の差となりました。

一方、頭金の平均を見ると、年収200万円未満の方が392万円用意しているのに対し、200万円以上500万円未満の方は200万円台という結果になりました。年収が低めの方ほど頭金を準備していることがうかがえます。

公務員

公務員は年収500万円以上600万円未満が一番多く27.3%となりました。借入額の平均は、年収900万円以上が最も高く3,009万円という結果に。また年収400万円以上600万円未満の方の借入額の平均が2,600万円台なのに比べ、年収600万円以上800万円未満の方は2,500万円台と、年収が高い方が借入額は若干少ないことが分かりました。

一方、頭金はその逆で、年収が高い方が頭金を若干多めに入れる傾向にあるようです。また、年収200万円未満の場合は頭金が突出しており、平均1,000万円以上という結果になっています。

会社員と公務員を比較すると、頭金では会社員の平均425万円に対して、公務員は602万円と、公務員はまとまった頭金を用意する傾向にありました。

また年収では、会社員の最多年収は400万円以上500万円未満の方が27.8%と最も多く、300万円以上400万円未満の方も25.7%を占めますが、公務員の場合は500万円以上600万円未満の方が27.3%で最多となり、収入の多さが頭金にも反映されているようです。

自営業

自営業者の最多年収は400万円以上500万円未満で23.1%ですが、年収900万円以上の方が16.1%を占め、収入差の多い職種であることが浮き彫りになりました。

年収900万円以上の場合、借入額の平均は4,000万円を上回り、今回の調査で1番高額な借入額となりました。(年収800万円以上900万円未満の派遣社員1名を除く)

短期社員・派遣社員

短期社員と派遣社員の年収はいずれも、年収200万円以上500万円未満の方が8割以上を占めているという結果になりました。短期社員の借入額の平均は2,013万円、頭金の平均は584万円。

派遣社員の借入額の平均は2,279万円、頭金の平均は350万円でした。

年金受給者

冒頭で述べたように、年金受給者の借入額の平均は、全ての職業の中で最も低く、1,149万円。一方で、頭金の平均は最も高く1,247万円。年金受給者の6割以上が年収300万円未満で、借入額を大きく上回る頭金を準備しています。

パート等

パート等の年収は、200万円未満が35.2%。年収103万円や130万円を超えると税金の支払い義務が生じることから、収入を調整しているケースも少なくないでしょう。最多年収は200万円以上300万円未満で41.0%と、年収300万円未満が76.2%を占めています。

他の職種と同様、年収200万円未満の方が頭金を多めに用意される傾向にあるようです。借入額の平均は2,096万円、頭金の平均は472万円でした。

どの職種でも低年収ほど頭金を潤沢に用意している

今回の調査では職種ごとの年収・借入額・頭金をご紹介いたしましたが、トータルの借入額の平均は、2,112万円、頭金の平均は587万円でした。借入額と頭金の合計を物件価格として計算をすると、約2割の頭金を用意していることになります。

また、各職業に共通して、年収が200万円未満の方は、頭金を多く入れる傾向がうかがえました。住宅ローンの審査には、「返済負担率」という基準があり、年収に占める住宅ローンの年間返済額の割合が、一定の割合以下であることが求められます。

その基準は金融機関によって異なりますが、年収が低くなるほど、年収に伴って年間返済額も下がるので、結果的に借り入れできる金額が下がります。その場合、希望の借入額での審査が通らないこともあります。年収200万円未満の方が頭金を多く入れている傾向には、借入額を抑え、住宅ローン審査が通りやすいよう、配慮しているといった事情もありそうです。

住宅購入に先駆けて、頭金を貯蓄している方も多いことでしょう。どの程度の金額を貯めれば購入ができそうなのか、上記の結果を参考に検討してみてはいかがでしょうか?

■調査概要(ARUHI調べ)

●調査地域:全国

●調査数:49,775名

●調査データ:ARUHIの【フラット35】を利用した方の成約データより

●調査期間:2011年7月1日~2016年6月20日

※金額は1万円未満を切り捨てで記載

※【フラット35】を単独で組んだ場合(収入合算はしていない方)

▼【相談無料】住宅ローン専門金融機関/国内最大手ARUHIは全国に店舗を展開中

無料シミュレーション