清水の舞台から飛び下りる決意で購入した我が家。マイホームを手に入れられたのは嬉しいけれども同時に膨大な額の住宅ローンを背負い込む人がほとんどですよね。その返済はもちろんローンを組んだ時に綿密な計画をたてるものですが、それでも悩みや不安は尽きないものでしょう。

そこで今回は、住宅ローン返済に関して悩んでいることはあるのか、また特に強く意識する点はどんなところか、100人にアンケートを実施しました。

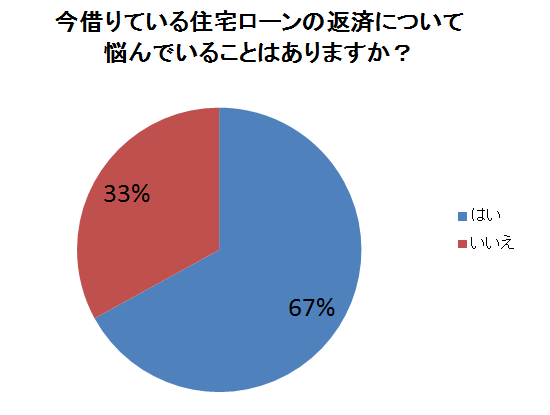

【質問】

今借りている住宅ローンの返済について悩んでいることはありますか?

【回答数】

はい:67

いいえ:33

金利、支出増、収入減など不定要素がある返済プランは不安

住宅ローンの返済について、悩みがあると回答した人は約7割に上りました。回答が多かった順から、【返済額が負担】【返済が続けられるか】【減給、ボーナスカット、失業】のリスク、というような声が集まりました。

【悩みがある】

【返済額が負担】

・頭金をあまり入れることができなかったので、毎月の返済額がとても家計の負担になっていることです。(20代/女性/専業主婦)

・返済年数と毎月の返済金額について最初に設定したが現在の生活に余裕が以外にないこと。(30代/男性/会社員)

・計画してローンを組んだが、思った以上に金額が厳しくて毎月かなり節約しながらでないと返済できない。(20代/男性/会社員)

・子どもが成長するにつれて出費が増え、住宅ローンの支払いが厳しくなってきています。(30代/男性/会社員)

・長期入院・介護費・手術費・複数の通院費・残業代カットなどが一気に押し寄せて、住宅ローンの返済が重くのしかかった。(40代/女性/専業主婦)

・月々の支払いが負担。歳をとってから購入したのでローンの返済期間が少ないです。(40代/女性/専業主婦)

【返済が続けられるか】

・これから先ずーっと払い続けられるかどうかがとても心配が悩みです。(40代/女性/契約派遣社員)

・いつまで返済したらいいのだろうと日々悩んでいます。終わるのか心配です。(30代/男性/会社員)

・今は計画通りに返済ができているが、将来収入が減ったり、支出が増えたりした時に、計画通り返済していけるかどうか不安なため。(40代/男性/会社員)

・定年までにローンが終了できるように組んだが払っていけるのか。(20代/女性/公務員)

・払う期間が長すぎて、考えるだけで怖くなる。本当にこのまま払っていけるのか不安(20代/女性/専業主婦)

・本当に返済できるのかどうか、収入が激減したらどうしようと考えることはよくあります。(40代/女性/自由業・フリーランス)

【減給、ボーナスカット、失業のリスク】

・会社が不況になり、お給料やボーナスの額面が低くなり、返済出来るか不安。(40代/女性/会社員)

・就職先で賞与が出なくなり、ローンの返済を給料払いで減額せざるを得なくなった。(40代/男性/会社員)

・会社の給料を減らされ、ボーナスもでないので返済期限を延ばそうか迷ってます。(40代/男性/自営業(個人事業主))

・30年のローンを組んだので、もし失業をしてしまった時には払っていけるのかが心配。(20代/女性/専業主婦)

・景気が悪いまま進んでいくと給料が減って返済していけるかどうか心配です。(40代/女性/専業主婦)

・ボーナスで多めに返済するよう設定しているのですが、ボーナスが少ない時が不安です。(30代/女性/会社員)

いざローンを組んでみたものの、支払う金額が負担になっているケースや、最長35年間と長期間の借り入れをしていくという不安を多くの方が持っていることが分かりました。また、今後いつまでも収入が安定しているとも限らない点も、“返済をし続けていく”ことに悩みと感じているようです。

続いて集まった声では、【借り換え】のタイミング、【繰り上げ返済】をいつすべきか、【金利上昇】や【共働き(ダブルインカム)、シングルインカム】についてなどのお悩みの声が挙がりました。

【借り換え】

・別の銀行に行ったときに借り換えをすすめられて、どっちが得かで悩んでます。(20代/女性/専業主婦)

・住宅ローンの返済について悩んでいることは、借り換えのタイミングですね、変動なので。(30代/男性/会社員)

・金利が高いが、借り換えの手数料が馬鹿にならないので、二の足を踏んでいる。(40代/男性/会社員)

・概算でも月々1万円以上、支払い金額が違ってきますので、借り換えの事はいつも考えています。(40代/男性/会社員)

・以前勤めていた会社が倒産した時ローンの借り換えの事で悩みました。(40代/男性/自営業(個人事業主))

・今借りている金利より、さらに安い金利があるなら借り換えを検討しようと思っている。(30代/男性/会社員)

【繰り上げ返済】

・繰り上げ返済の額。少額でも返済した方がお得だと思うが、手数料などが気になります。(40代/女性/会社員)

・返済について悩んでいることは、繰り上げ返済のタイミングですね。(30代/男性/会社員)

・繰り上げ返済は積極的に行っていければと考えていますが、住宅ローン減税などを視野に入れると繰り上げ返済を積極的には行わず、そのお金で運用した方がいいのではないか、と考えています。実際どちらがいいのか頭を悩ませます。(30代/女性/専業主婦)

・まだローン返済まで長いので、繰り上げ返済をしてみるか悩みます。生活水準を下げたくはないので。(40代/男性/会社員)

・繰り上げ返済をして少しでも早くローンがなくなった方がいいか、しなくていいかは悩む。(40代/女性/専業主婦)

【金利上昇リスク】

・変動金利だから、金利が上がった時が怖い。できれば、早めに全部を返済するか、固定にしたい。(30代/女性/専業主婦)

・住宅ローンが変動になっているので、今後の金利がどうなるかで返済額が変わる恐怖がある。(30代/男性/会社員)

・10年固定でローンを借りているが将来の金利がどうなるか。上がる前に借り換えるべきか悩んでいる。(30代/男性/公務員)

・変動金利でローンを組んだので、今後の金利が気になるし、全期間固定のフラット35にすれば良かったと悩んでいます。(30代/男性/会社員)

・変動金利なので、金利が上がらないかいつも気になっている。借り換えをしたほうがいいのかどうか。(30代/女性/専業主婦)

【共働き(ダブルインカム)、シングルインカムの不安】

・給料が高いわけではないので、共働きでなんとかしのいでいるので、今後が不安定。(30代/女性/会社員)

・共働きで頑張ってきたが、子どもが生まれて稼ぎが減ってしまったので不安がある。(30代/男性/会社員)

・妻が働いておらず、収入源が自分一人のため、生活していけるか不安だから。(30代/男性/会社員)

・残業しないとローン返済分の収入を得るのが大変なこと。妻の産休明けまで我慢ですが。(30代/男性/会社員)

・育児や子育てで休職をしている間の収入や支出。全体的な金銭面のこと。(20代/女性/自由業・フリーランス)

悩みの主な原因としては「金利の変動」や子どもの成長による「支出の増加」、「ボーナス返済の有無」など不安定な要素に関するものが多いようです。また、定年後も支払うようなタイプだと収入が大幅に減るのに返せるのかという不安もありました。毎月一定の額にしたいと考える一方で最初は少なかったり、ボーナスをあてにするなど返済額に変動があったり、毎月の収入と支出を読み切れていなかったりする人は不安が大きくなる傾向がありそうです。

計画的な返済のため住宅ローンの支出は問題ない

一方で悩んでないと回答した方も約3割いらっしゃいました。

【悩みはない】

・今借りている住宅ローンの返済は、一応計画的に返済をしているので、特に悩んでいることはありません。(30代/男性/会社員)

・住宅ローンは組んでいるが、別に月々支払いをすればいいだけなので問題ない。(30代/男性/会社員)

・自分たちが借りられる額のローンを組んだので今のところ順調に返済できているから。(20代/女性/会社員)

・ずっと支払いが安定するという安心感があるので悩みはありません。いつか繰上返済をしたいと思うくらいかな。(30代/女性/会社員)

・担当の方が、親切に丁寧に対応してくださっているので困った事があっても、すぐに対応してくれています。(30代/女性/士業(弁護士・会計士など))

・借りる際に、金利のことも含めて詳細をつめて返済計画を立てているため。(40代/男性/会社員)

・確かに毎月の返済は大変です。しかし、コツコツでも1ミリ前に進めば、いつかは無くなるものですから。悩んだって、返済は無くならないと思います。(40代/男性/自由業・フリーランス)

不安がないと回答した人は「計画的に返済をできている」、「借りられる範囲で返済に困らない程度のプランを組んでいる」という回答が目立っていました。自分の収入に応じた無理のない計画にしたり、一定の金額にしておけば不安はかなり減らせるようです。賃貸で引っ越すごとに家賃が変わったり、敷金や礼金の支払いが出たりするよりも、無理のない範囲で家を買うならばローンの方が安定して支出額も読めるのかもしれませんね。

問題や支払いは先送りせず、自分が必ず返せる範囲でローンを組む

アンケートでは不安を持つ人は自分の収入や支出、そして返済額が安定しないなどローンながら不確定要素を多く盛り込んでいることが浮かび上がってきました。最初の返済は少ない金利で後に支払いが増えるなど見切り発車でローンを組んでしまった人は、将来的な収入増をあてにしているきらいもあるようです。逆に悩みがないと回答した方は一定の金額の支出で家計が予測しやすくなる、返済は自分たちの今の収入で十分できるプランにしたなど、出来る限り不確定要素を排除していることが伺えます。

住宅ローンは長い付き合いになるだけに見積もりを厳密に行い、トラブルが起きても返済できるようにした方が精神衛生上良いのかもしれませんね。

■調査地域:全国

■調査対象:【年齢】20歳~49歳の男女(住宅購入経験者)

■調査期間:2016年2月2日~16日

■有効回答数:100サンプル

無料シミュレーション