日本銀行が政策金利を引き上げ、住宅ローン金利についても上昇の気配が高まっています。しかも、新築住宅を中心に価格の高騰が続いていることから住宅ローンの返済負担が増加。これから住宅ローンを組んでマイホームの取得を考えている人は、不安が高まっているのではないでしょうか。そのなかで、金利リスクを極小化しながら安心して住宅ローンを借り入れるためにはどうすればいいのか、考えていきましょう。

金利上昇で返済負担はどれだけ増える?

住宅ローンの金利が上がれば返済額が増加し、住宅ローン返済中の人は家計運営が難しくなります。これから住宅ローンを利用して購入を考えている人は、購入計画を見直すなどの必要性に迫られます。では、金利が上がることで実際にどれくらい負担が増えるのでしょうか。

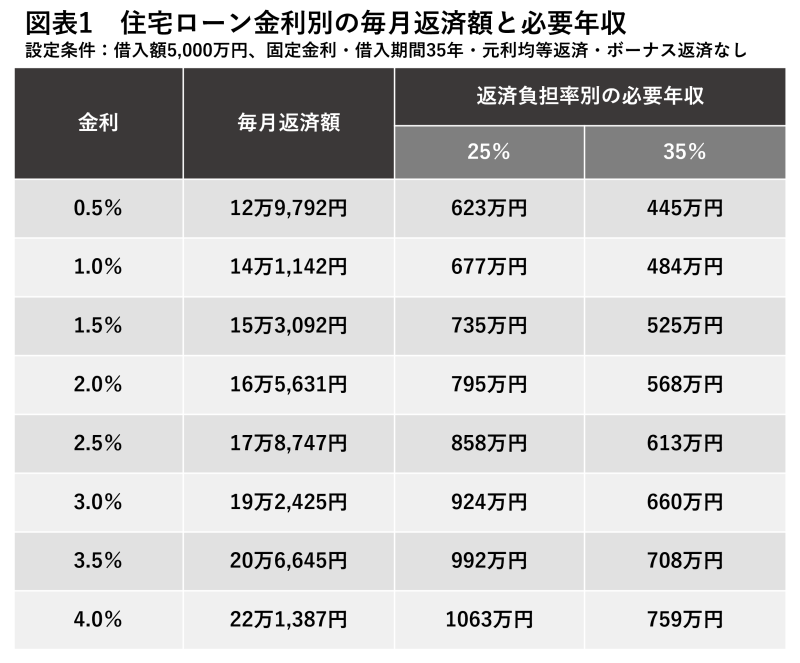

まず、これから住宅ローンを利用してマイホームの取得を考えている人の負担の増加は図表1にある通りです。たとえば、借入額5,000万円を固定金利・借入期間35年の元利均等返済・ボーナス返済なしで住宅ローンを組む場合、金利0.5%なら毎月返済額は12万9,792円です。年収400万円以上の場合、年収に占める年間返済額の割合である返済負担率は35%となるため、必要な年収は445万円となります。それが、金利が0.5ポイント上がって1.0%になると必要な年収は484万円に、1.5%になると525万円に、2.5%になると613万円に増えるのです。

買いたくても買えない人が続出する!?

家計の安全を考えて返済負担率を25%に抑えるとすれば、金利0.5%では623万円の年収でOKだったところが、1.0%では677万円に、1.5%では735万円に、2.0%では795万円になります。住宅価格が上がっているため、必要な借入額が5,000万円以上となるケースも少なくないでしょう。

すると、必要年収がもっと高くなり「買いたくても買えない」という人が増えるのではないでしょうか。そのような状況の中で無理して購入すると、ローンの延滞などローン事故のリスクが高まるので注意が必要です。

変動金利型利用者は返済額が増えるリスクが

以上は、これから住宅ローンの利用を考えている人の問題です。

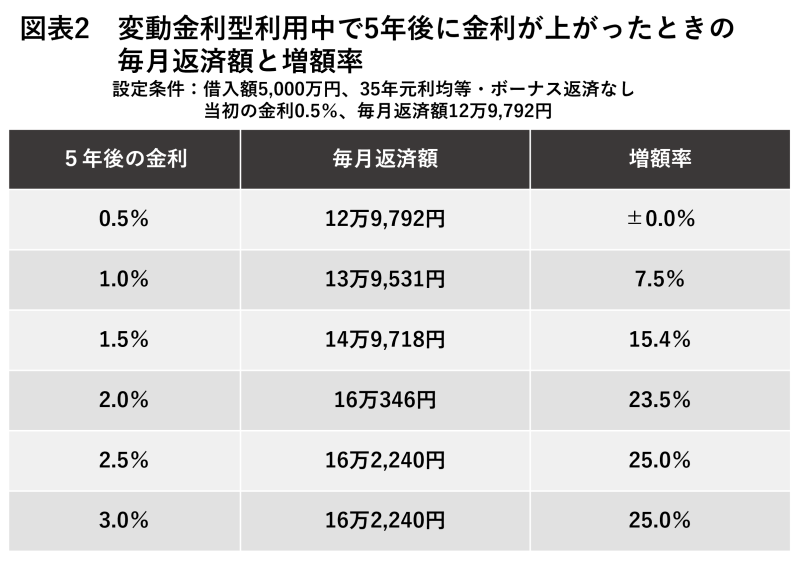

現在、変動金利型の住宅ローンを返済している人は、市中の金利が上がれば住宅ローンの適用金利が上がり、返済額が増えるリスクが高まります。たとえば、返済開始から5年後に金利が上がった場合は図表2のようになります。

当初の金利が0.5%で、5年後も0.5%なら毎月返済額は12万9,792円で変わりません。しかし、5年後に1.0%に上がると13万9,531円になり、7.5%の増額となります。1.5%になると15.4%、2.0%になると23.5%も増えてしまうのです。

金利が2.5%に上がったときには、計算上は17万1,409円になるのですが、変動金利型には5年後の増額に当たっては増額率を従前の25%までに抑えるという「125%ルール」があるので、16万2,240円になります。ただし、返済額に上限があることにより、金利が上昇していると返済額に占める利息の割合が多くなり、元金の返済が後回しになってしまうデメリットがあることも考慮しなければなりません。

現在の日本では5年間でそうそう収入が増えるわけはないでしょう。増額率が高くなると、返済がたちどころに厳しくなるのではないでしょうか。

マイホーム検討者の9割近くが不安を持っている

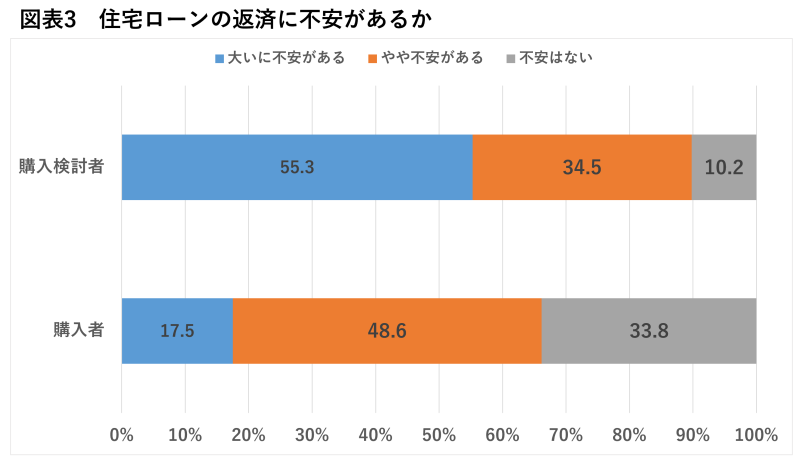

実際、住宅ローンの返済に不安を感じている人が少なくありません。図表3をご覧ください。

住宅情報サービスの「LIFULL HOME‘S」を運営する株式会社LIFULLの調査によると、10年以内に住宅を購入して現在住宅ローンを利用中の「購入者」では、住宅ローンの返済に「大いに不安がある」が17.5%、「やや不安がある」が48.6%と、合計66.1%、3人に2人が不安を感じています。

それに対して、今後5年以内に住宅ローンを利用予定の「購入検討者」では、「大いに不安がある」が55.3%と半数を超えており、「やや不安がある」の34.5%を合わせると、9割近くの人が不安を持っています。住宅ローンを利用してマイホームを取得することに不安を抱えている人が多いですが、住宅ローンの組み方によって、さまざまなリスクを極小化し、より安全で安心な資金計画にすることができます。その方法を考えてみましょう。

自己資金を増やして借入額を抑える

まずは、自己資金を増やすこと。自己資金割合を高め、住宅ローンの借入額を抑えることです。そうすれば、毎月の返済額を削減でき、住宅ローンの金利が低くなるなどのメリットも出てきます。

独立行政法人の住宅金融支援機構が民間金融機関と提携して実施している住宅ローンの【フラット35】は、自己資金が1割以上の場合、35年返済の金利は1.85%ですが、1割未満の場合は1.96%になります(2024年8月現在)。まずはしっかりと家計管理して、自己資金を増やすことが肝心です。場合によっては、両親や祖父母に相談し住宅取得等資金贈与の特例を利用して非課税で贈与を受けて、自己資金を増やすなどの手だても考えたいところです。

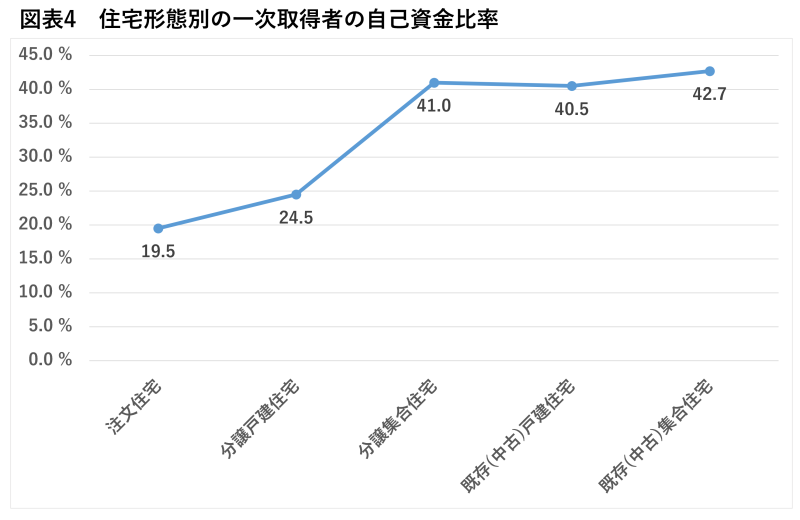

意外に感じるかもしれませんが、国土交通省の調査では、購入者の皆さんは自己資金をそれなりに用意しています。初めてマイホームを取得する一次取得者でも、分譲集合住宅(新築マンション)では購入資金に対して、およそ4割の自己資金を用意しています(図表4)。

固定金利型を利用する

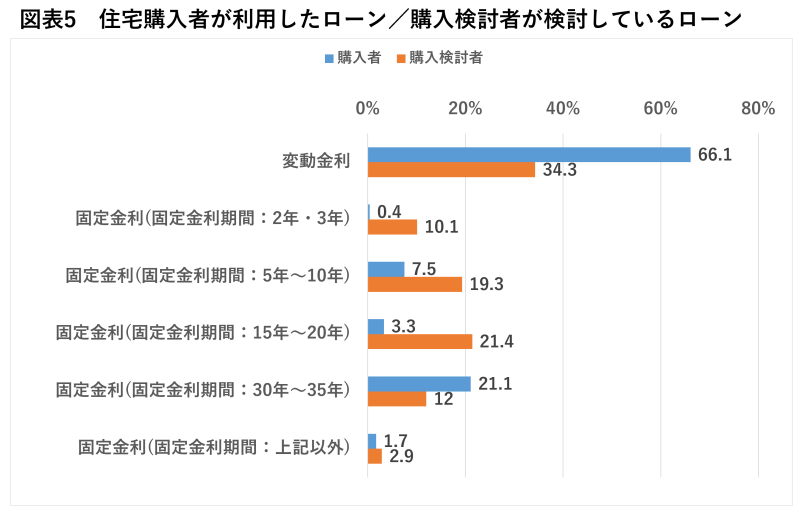

次に、金利上昇によるリスクが大きい変動金利型ではなく、リスクが少ない固定金利型を利用するのが安心です。LIFULLの調査によると、「購入者」では、変動金利型利用者が66.1%に達していますが、「購入検討者」では34.3%にとどまり、代わって固定金利型を検討する人が多い傾向にあります(図表5)。

固定金利型は変動金利型よりも当初金利が高くなりますが、固定金利型でも固定期間によって金利が異なります。固定期間が長くなると金利が高く負担が大きくなるので、比較的固定期間が短く、その分、低金利で利用できる固定期間5年、10年、15年、20年などを検討している人が多くなっています。

金利引き下げ制度をフルに活用する

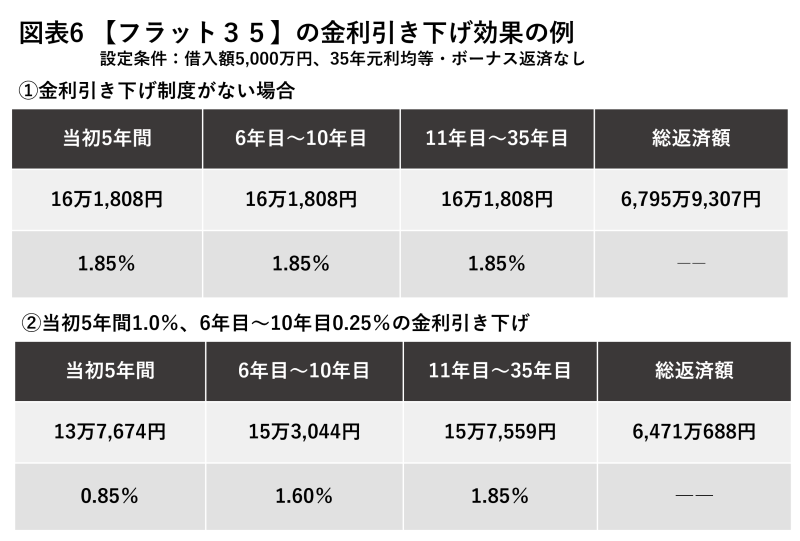

住宅ローンにはさまざまな金利引き下げ制度があります。なかでも固定金利型の代表格といわれる【フラット35】については、最大で1.0%金利が引き下げられる制度があります。そうした制度をフルに活用すれば、固定金利型の安心感と、変動金利型並みの低金利のいいとこ取りが可能になります。

図表6にあるように、借入額5,000万円、35年元利均等・ボーナス返済なしで、金利引き下げ制度がない場合の毎月返済額は16万1,808円。対して、当初5年間の金利が1.0%、6年目から10年目まで0.25%引き下げられる場合、当初の毎月返済額は13万7,674円となり、総返済額は325万円ほど減少します。金利引き下げ期間が終了すれば金利が上がりますが、その金利もあらかじめ確定しているため、変動金利型のようにどれくらい上がるのか分からないといった不安からは解放されます。

返済期間を短くすればリスクを極小化できる

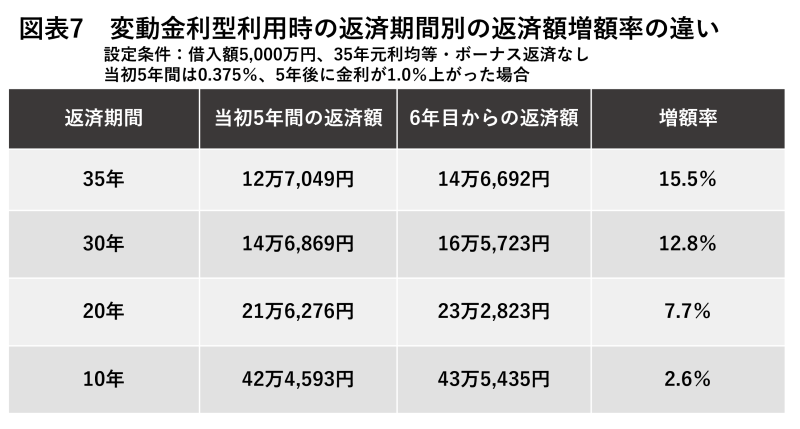

そして、可能な限り利用する返済期間を短くすることで、リスクの極小化が可能になります。返済期間を短くすると、その分、毎月の返済額は増えます。決して無理をしてはいけませんが、可能な限りで返済期間を短くするのが安心です。それが、金利上昇リスクの極小化につながり、ひいては完済までの総返済額の削減をもたらしてくれます。

図表7をご覧ください。5,000万円を金利0.375%の変動金利型ローンで35年返済で借り入れていて、5年後に金利が1.0%上がった場合、返済額が15.5%増えます。対して、30年返済では増額率が12.8%に縮小し、20年返済になると7.7%、10年返済になると2.6%まで減ります。

もちろん、その分、毎月の返済額が多くなります。どこまで返済期間を短くできるかは、年収や家計状況などとしっかり調整し、可能な範囲で短くするのが安全・安心につながります。ここでは、5年刻み、10年刻みの例を紹介していますが、実際には1年刻みで返済期間を設定できます。「20年返済は難しくても、22年なら何とか返済できそう」といった判断も可能です。できるだけ負担が少なく、リスクを小さくできる返済期間を考えましょう。

以上のように、金利上昇時代でも、住宅ローンのリスクをできるだけ小さくしてマイホームを取得することが可能になります。これからの時期、ぜひとも頭に入れておいていただきたいところです。

無料シミュレーション