日銀は7月31日に住宅ローン変動金利に影響を与える政策金利を0.1%から0.25%に引き上げました。3月19日のマイナス金利解除以来、初の追加利上げです。今後、変動金利が上昇していく可能性が高まる中で、一定期間、変動金利水準並みの金利で借り入れができる固定金利の制度をご存じでしょうか?【フラット35】のポイント制度を活用して、変動金利との返済額を比較してみましょう。

【フラット35】の金利引き下げ制度とは?

2024年2月13日融資実行分から、新しい金利引き下げ制度である【フラット35】子育てプラスが始まりました。従来の住宅性能等に応じたポイントに加え、夫婦の年齢や子どもの数によってさらにポイントが加算され、合計ポイントに応じた金利引き下げが受けられます。

引き下げ幅は1ポイントで5年間年0.25%となり、年間1%が上限です。合計ポイントが5ポイント以上の場合は、6年目以降10年目までの期間1ポイントにつき0.25%ずつの引き下げとなります。子育てプラスを利用せず、従来の住宅性能のみの場合、4ポイントが上限です。

たとえば、子どもが2人で【フラット35】S(金利Aプラン)かつ長期優良住宅の認定を受けた住宅を購入した場合、ポイントの合計は5ポイントです。当初5年間は1%、6年目から10年目は0.25%の金利引き下げとなります。

ポイント制度活用で返済額はどう変わる?

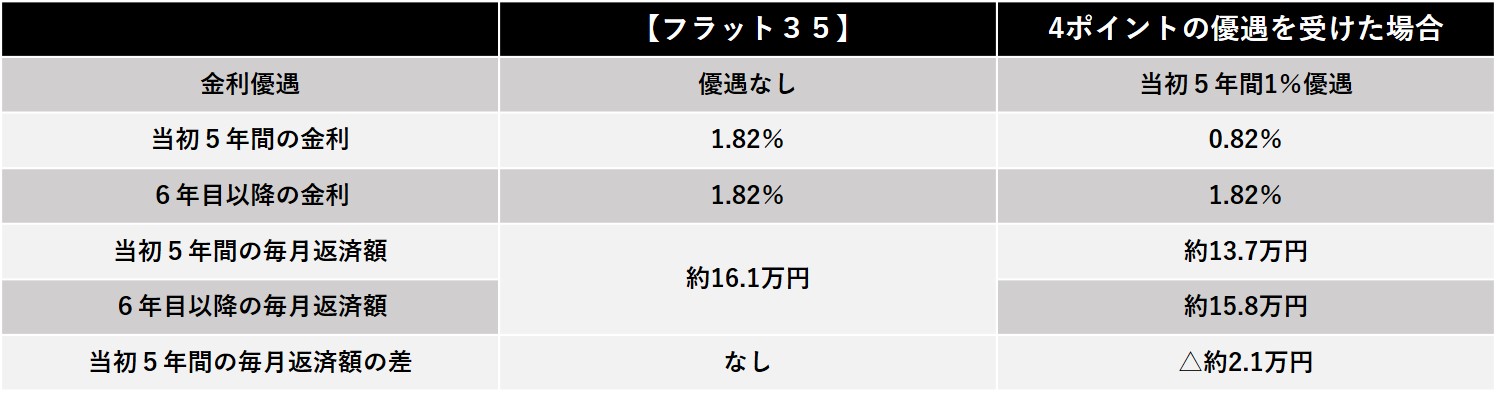

では、【フラット35】のポイント制度を利用した場合、どれくらい返済額が少なくなるのでしょうか。ここでは、ポイントの優遇なしで【フラット35】を利用した場合と、子ども2人で【フラット35】S(金利Aプラン)が利用できる住宅を購入し、4ポイントの優遇を受けた場合を、借入額5,000万円、35年返済を例に比較してみます。

子育てプラスと【フラット35】S(金利Aプラン)で1%の金利優遇を受けられると、当初5年間の金利は0.82%となり、毎月の返済額は約13.7万円です。優遇なし(金利1.82%)と比べ、当初5年間は約2.1万円毎月返済額が少なくなり、この間の返済額は約144万円少なくなります。

変動金利が上昇すると返済額はどう変わる?

ここからは、変動金利との返済額を比較してみましょう。

金融機関の変動金利は、日銀の政策金利に連動する基準金利と、基準金利からの金利引き下げ幅で決まります。政策金利は、その金融機関が最も優良な取引先に貸し出す際の金利である短期プライムレート(最優遇貸出金利)に影響を与え、引き下げ幅は銀行間の競争や審査の結果などで決まります。なお、主な金融機関の住宅ローン変動金利の基準金利は、短期プライムレート+1%です。

<主要銀行の住宅ローン金利の決まり方の例>

短期プライムレート1.475%、金利引き下げ幅2.100%の場合

実際の貸出金利=基準金利2.475%-2.100%=0.375%

7月31日に日銀の政策金利が0.1%から0.15%引き上げられたことで、短期プライムレートが1.475%から1.625%になり、変動金利の基準金利は2.625%となります。金利引き下げ幅が2.100%のままであれば、実際の貸出金利は0.375%から0.525%に上昇します。

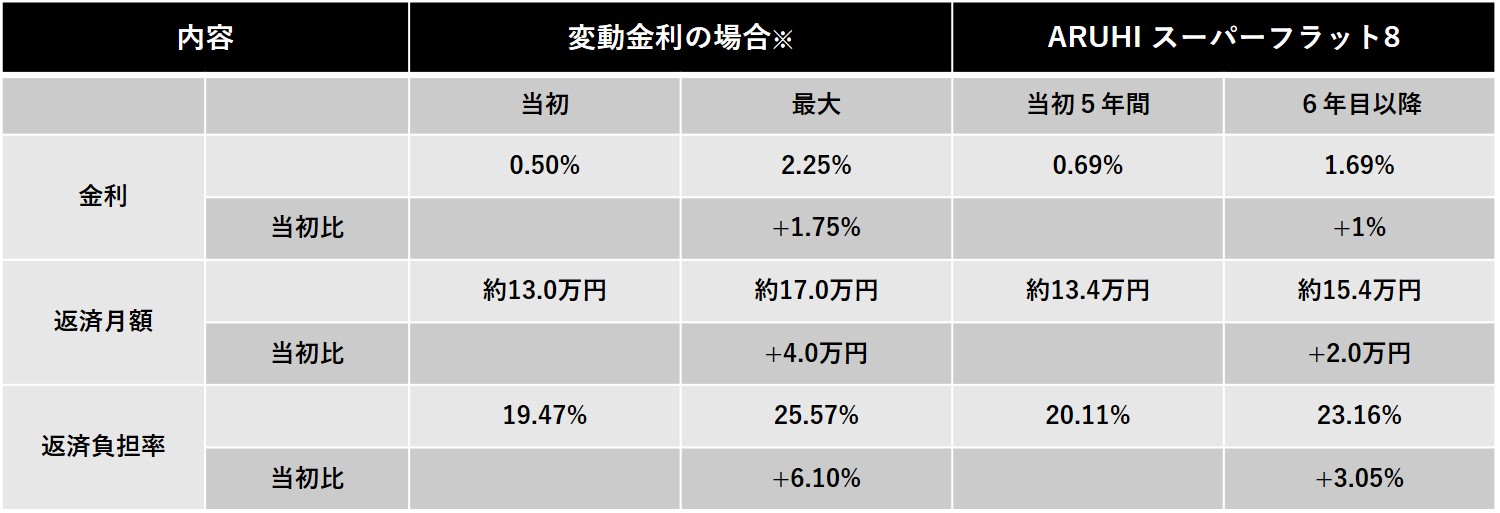

では、今後も一定の条件の下で、変動金利が上昇と低下を繰り返した場合、変動金利の返済額はどのように変化するのでしょうか。当初0.5%で借り、その後政策金利が2年間で最大2%まで上昇して変動金利が最大2.25%となった場合と、当初5年間1%の金利引き下げを受けた全期間固定金利の「ARUHI スーパーフラット8」で返済額を比較してみましょう。「ARUHI スーパーフラット8」とは頭金を2割以上入れることで、金利が一定割合引き下げとなる商品です。借入期間が35年の場合、融資比率9割以下の【フラット35】の金利が1.82%なのに対し、「ARUHIスーパーフラット8」では1.69%と0.13%低くなります。

ここでは、イメージがつきやすいように2人の子どもがいる会社員Aさんの例で比較してみましょう。

会社員Aさんの場合

購入物件:分譲(建売)住宅 物件価格+諸費用:6,200万円 頭金20%

住宅ローン借入額:5,000万円 借入期間:35年

金利:【フラット35】1.82%、「ARUHI スーパーフラット8」1.69%

金利引き下げポイント:子育てプラスで2ポイント、【フラット35】S(金利Aプラン)で2ポイント、合計4ポイント。当初5年間1%の金利引き下げ

<金利変動の前提条件>

現在の0.25%から12月以降3ヶ月ごとに0.25%ずつの追加利上げがあり、1年9ヶ月後に2%まで上昇。その後金利低下に転じ、2年ごとに2%の金利低下と金利上昇を繰り返すと想定。

・変動金利

当初0.5%で借り入れ以降、半年に一回の金利見直しで、政策金利の上昇に合わせて金利が2.25%まで上昇すると想定。

※このような金利の変動が必ず発生するわけではありません。

<返済額の変化>

当初の変動金利が0.50%の場合の返済額は、約13.0万円ですが、2年後に金利が2.25%まで上昇すると約17.0万円と約4.0万円増えてしまいます。一方、当初5年間に1%の優遇を受けた「ARUHI スーパーフラット8」では、当初5年間の金利を0.69%に抑えることができます。この水準は、12月以降に政策金利がさらに0.25%上昇して、変動金利の場合の借入金利が0.75%に上昇した場合よりも低い水準となります。ポイントで引き下げを受けた当初5年間の返済額は約13.4万円と、変動金利の当初返済額と比べ0.4万円返済額が多いものの、2.25%に上昇した時の最大返済額よりは3.6万円安くなります。

借入残高が多く、返済期間が長く残っている当初5年間で元金を大きく減らせることで、6年目以降の返済額も15.4万円に抑えられます。6年目以降の変動金利の状況によっては、ポイントによる優遇がなくなっても、返済額は変動金利より低くなる可能性があります。

収入に占める住宅ローンの返済額(返済負担率)を見てみると、変動金利の場合、当初の返済負担率は19.47%ですが、2年後に金利が2.25%まで上昇すると返済負担率は25.57%と額面年収の4分の1を超えてきます。一方「ARUHI スーパーフラット8」では、当初5年間は20.11%、6年目以降も23.16%と返済負担率を抑えることができます。

たとえば、会社員Aさん家族のように3歳と6歳など小さな子どもがいる場合、10年後には子どもたちは中学生と高校生です。高校受験、大学受験のための塾代や、大学の入学金や学費と教育費がピークにさしかかります。また、60代になると教育費はなくなるものの収入が減り、年金生活を送りながら住宅ローンの支払いをすることも考えられます。このようなライフプランの変化に対応するためにも、変動金利上昇時に返済額を一定額に抑えられる【フラット35】のポイント制度も有効なのではないでしょうか。

変動金利の低下局面では?

しかし、実際の変動金利は物価上昇や賃金上昇、景気の動向などに左右され、予測することは難しいものです。もし、前述の前提条件のような2%までの政策金利の上昇が起きず、一定程度上昇後に再び金利が低下した場合、引き続き変動金利が固定金利を大きく下回る可能性もあります。仮に、6年目以降金利が低下傾向になり、変動金利の借入金利が再び0.3%台など低金利となっていれば、当初5年間の金利上昇期に全期間固定金利のメリットを享受したうえで、再度低金利の変動金利に借り換えるという方法もあります。

ただし、借り換えをするには、その時点で安定収入がある、団体信用生命保険に加入できる健康状態である、融資手数料など借り換えの手数料を出してもメリットが出るなど、一定の条件をクリアしなくてはなりません。

金利を予測することはできませんが、金利上昇期には【フラット35】のポイント制度の金利引き下げを受け返済額が変わらない全期間固定金利で借り入れを行い、金利が低下してきたときには低金利の恩恵を受ける変動金利に借り換えるなど、柔軟に金利選択をするのも一つの方法です。自分の場合は【フラット35】を利用すると、子育てプラス等でいつまで何パーセントの金利優遇を受けられるのか、その場合の借入金利や返済額はいくらになるのかを確認して、金利上昇を想定した変動金利の返済額と比較してみてはいかがでしょう。

【いま借りると返済額はいくら?】

最新金利の住宅ローンシミュレーションは>>こちらから無料でチェック可能>>

金利が上昇傾向の今、購入した家で家族が安心して幸せに暮らしていくためには、返済額が少ないだけでなく、上がらないことも重要です。今後は、ライフスタイルや金利情勢にあわせて、当初の返済額が少ない変動金利だけでなく、ポイント制度を利用した金利引き下げで、一定期間低金利と返済額が上がらない安心の両方を享受できる、全期間固定金利の【フラット35】もあわせて検討していくことが、ますます大切です。

【返済方式】元利均等毎月払い・元金均等毎月払い

【返済期間】1~35年

【返済回数】10~419回

【遅延損害金率】年14.0%(年365日の日割り計算)

【実質年率】15.0%以下

【融資比率】住宅購入価額8割以下(残り2割は手持金)

【返済負担率】30%以内(400万円未満)/35%以内(400万円以上)

【担保】融資対象となる住宅およびその敷地にSBIアルヒ株式会社を抵当権者とする第1順位の抵当権を設定

【貸金業者の商号】SBIアルヒ株式会社

【貸金業登録番号】関東財務局長(3)第01512号

無料シミュレーション