「ARUHI 住宅ローン(MG保証)ユアセレクト」は、全国の店舗で申し込みが可能なARUHIのオリジナル商品です。借入可能額は最大2億円、変動金利タイプを選べる商品として人気を集めていますが、2024年8月以降の融資では、最長借入期間が35年から50年に延長となります。

さらに利用しやすくなる、「ARUHI 住宅ローン(MG保証)ユアセレクト」の特徴を見ていきましょう。

「ARUHI 住宅ローン(MG保証)ユアセレクト」とは?

変動金利タイプをはじめ、各金利タイプでの借り入れが可能

「ARUHI 住宅ローン(MG保証)ユアセレクト」は、2023年に誕生した、ARUHIのオリジナル商品。金利タイプは「変動金利(半年型) 5~40年、41~50年」※をはじめ、「当初固定金利型(5年、10年、20年)」「全期間固定金利型(25年、30年、35年)」から選択が可能です。

※借入期間36~50年の金利タイプは変動金利のみ適用となります。

借入可能額は最大2億円!

「ARUHI 住宅ローン(MG保証)ユアセレクト」の借入可能額は最大2億円。【フラット35】が最大8,000万円、多くの金融機関の住宅ローンが1億円を上限としているのに対して借入可能額が大きいことも特徴です。

くわえて返済期間が最大50年に延びたことで、1年間の返済額を少なくできることから、返済比率(前年度税込年収に占める年間の総返済額の割合)に余裕がうまれ、借入可能額を高く設定しやすくなりました。また、返済期間50年とすることで、同じ年収でも返済期間35年の場合より借入可能額を大きくできる可能性があります。そのため「物件価格+諸費用」が高額な物件の購入も期待できます。

全疾病保障付団信が基本付帯

全疾病保障付団信が基本付帯※1され、資金受取日の年齢が満50歳以下であれば全疾病保障付団信に加入※1できます。がんを含む病気やケガ※2で就業不能状態となった場合※3、保険金を充当することで残りの住宅ローンの返済が保障※4されるため、万が一に備えることができます。

※1.保険会社の判断によりご加入いただけない場合があります。

※2.精神障害等所定の免責事由に該当するものを除きます。

※3.就業不能状態とは、病気・ケガの治療のため、入院しているか医師の指示により自宅等において療養していることをいいます。

※4.実際の保障内容については「SBI 団体信用生命保険」の商品概要を確認してください。

>返済期間が最長50年になった「ARUHI 住宅ローン(MG保証)ユアセレクト」の詳細はこちら

借入期間が最長50年となり、住宅購入がより身近な選択に!

「ARUHI 住宅ローン(MG保証)ユアセレクト」の最長借入期間が35年から50年に延びることで、どのようなメリットがあるのでしょうか。

メリット1:借入期間を長くすることで、毎月の返済額を抑えることができる

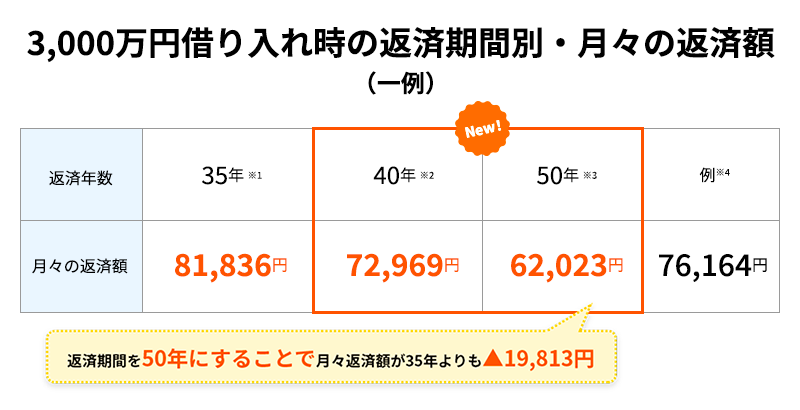

借入期間を最長50年とすることで、月々支払う住宅ローン返済額を抑えることができます。「ARUHI 住宅ローン(MG保証)ユアセレクト」で3,000万円借り入れをした場合、月々返済額のシミュレーションは次の通りです。

※このシミュレーションは借入期間5~40年の場合で最低金利である0.794%を適用した場合、借入期間41~50年の場合で最低金利である0.894%を適用した場合において、3,000万円借り入れをした場合のシミュレーションです。あくまで目安であり、月々の返済額を保証するものではありません。記載の金利は例であり、実際の金利は融資時の金利が適用となります。 ※1総返済額34,370,955円 ※2総返済額35,025,392円 ※3総返済額37,213,501円 ※4例は借入期間35年、金利0.37%で3,000万円借り入れをした場合のシミュレーションです。総返済額31,989,032円

「ARUHI 住宅ローン(MG保証)ユアセレクト」は借入期間を最大50年に設定できるため、35年返済の場合と比べて1ヶ月あたりの住宅ローン返済額を減らすことができます。例えば、金利0.37%、35年返済で同額を借り入れた場合と比較すると、返済期間を40年、50年と延ばすことで月々の返済額をより抑えることが可能です。

光熱費や食費といった日々かかる生活費に加え、出産費用や教育費などライフイベントにかかる資金や将来に向けた貯蓄の準備も進めたいと考えたとき、住宅ローンの返済負担は、できるだけ軽くしたいところです。

特に若い世代であれば、借り入れ時の収入が少なくても返済期間を長く設定することで、無理のない返済計画を立てやすくなります。固定費の中でも大きな割合を占める住宅ローン返済額を抑えることができれば、家計に余裕ができて安定した生活を送りやすくなりますし、団信の保障期間も長くなり、いざというときに安心です。

メリット2:最大融資額は2億円! 同じ年収でも借入可能額に注目!

借入期間を最長の50年とすることで、毎月の返済負担を軽減できることに加え、借入可能額を増やすことができることも大きな魅力です。「ARUHI 住宅ローン(MG保証)ユアセレクト」における年収と借入期間に応じた借入可能額のシミュレーションは次の通りです。

※上記例はあくまで目安であり、融資・借入額等をお約束するものではありません。あくまで借り入れの参考値として確認してください。 ※上記例の借入可能額は借入期間毎の審査における金利を用い、既存の借り入れがないことを前提に、前年度税込年収に占める年間の総返済額の割合が基準内に収まる金額を掲載しております。 ※借入可能額の「例」は一般的な住宅ローンの借入額とされる、年収の7倍にて算出しております。※実際の借り入れにあたっては、ARUHIと保証会社の審査が必要となります。審査の結果によっては、ご希望にそえない場合もありますので予めご了承ください。

前述の通り、借入可能額が【フラット35】をはじめとする多くの住宅ローンと比べて大きく、最大2億円まで借り入れが可能です。多くの住宅ローンの場合、年収500万円の場合の借入可能額は3,500万円程度ですが、「ARUHI 住宅ローン(MG保証)ユアセレクト」なら返済期間35年の場合で5,170万円の借り入れが可能な試算となります。

また、同じ年収でも借入期間を長く設定することで、借入可能額を増やすことができます。例えば、年収500万円で返済期間35年の場合、借入可能額は5,170万円ですが、返済期間40年は5,480万円、返済期間50年になると5,790万円と、借入可能額が約300万円ずつ増えます。

最近は首都圏を中心として不動産価格が高騰し、「購入したい物件が高額で手が届かない」という声を耳にしますが、借入期間が最長50年の「ARUHI 住宅ローン(MG保証)ユアセレクト」を利用することで住宅購入を実現できる可能性があります。

なお、借入期間が35年超の場合は変動金利タイプのみの取り扱いとなり、41~50年で借り入れの際は、借入期間5~40年に比べて適用金利が高くなります。

>返済期間が最長50年になった「ARUHI 住宅ローン(MG保証)ユアセレクト」の詳細はこちら

まとめ

借入期間を長くとることで、月々の返済額を抑え、希望する物件を購入できるチャンスが広がります。借入期間中は全疾病保障付団信が基本付帯されているため、万が一の際のリスクヘッジにもなります。「子どもが生まれて賃貸住宅は手狭なため、マイホームを購入したいものの、毎月の住宅ローン返済はできるだけ抑えたい」「金利が低い今のうちに住宅を購入したいものの、入社3年目で給与が少なく、希望額の住宅ローンを借り入れできるのか心配」「収入は安定しているものの、希望エリアの物件は軒並み8,000万円以上。35年返済の住宅ローンでは手が届かない」といった悩みがある人は、借入期間が最長50年となる「ARUHI 住宅ローン(MG保証)ユアセレクト」の利用を検討してみてはいかがでしょうか。

>返済期間が最長50年になった「ARUHI 住宅ローン(MG保証)ユアセレクト」の詳細はこちら

返済期間が最長50年になった「ARUHI 住宅ローン(MG保証)ユアセレクト」は、借入期間以外は同一条件として、借入期間35年以内でお申し込みされた場合と比べて完済時年齢が高くなり、総返済額が増加する可能性があります。

<ARUHI 住宅ローン(MG保証)ユアセレクト 商品概要>(2024年7月現在)

【返済方式】元利均等毎月払い・6ヶ月毎のボーナス払い(借入額の50%以内[1万円単位])も併用可※。(※個人事業主、会社役員の方は併用不可。)

【返済期間】5年以上で、かつ、次の(1)または(2)のいずれか短い年数

(1)『最終返済時年齢80歳未満※』

(2)『50年』

※主債務者・連帯債務者のいずれか年齢の高い方にて算出します。

【返済回数】58~599回

【遅延損害金率】年14.0%(年365日の日割り計算)

【実質年率】15.0%以下

【担保】融資対象となる住宅およびその敷地にMG保証株式会社を抵当権者とする第1順位の抵当権を設定

【貸金業者の商号】SBIアルヒ株式会社

【貸金業登録番号】関東財務局長(3)第01512号

無料シミュレーション