世界遺産の富士山をはじめとする豊かな自然に囲まれた山梨県。山梨県でマイホームを購入し、住宅ローンを組む場合にはどのような選択肢があるのでしょうか。

この記事では、住宅金融支援機構の集計調査から山梨県の住宅事情や住宅ローンの傾向を明らかにするとともに、山梨県で利用できる住宅ローン商品の特徴を紹介します。

山梨県で住宅を購入する魅力

まずは、山梨県にマイホームを購入し、生活する魅力やメリットがどのような点にあるのか見ていきましょう。

都心へのアクセスが便利

山梨県の東部から中央部にかけては、東京都心へアクセスしやすい点が大きな魅力です。JR中央本線を使って新宿駅までダイレクトにアクセスできるほか、中央自動車道を使えば車でも簡単に都心へ出ることができます。

また、現在整備が進められているリニア中央新幹線の山梨県駅(仮称)が甲府市内に設けられる予定となっており、開業すれば東京・名古屋へ数十分で行けるようになる見込みです。

富士山の眺めと自然の恵み

山梨県といえば、日本一の山として古来人々を魅了し続ける霊峰富士を擁する県として有名です。地域によっては、雄大な富士の絶景を毎日見ながら生活を送れます。

山梨県は南アルプスや八ヶ岳など豊富な自然の恵みを有しており、四季折々の表情が豊かなのも魅力です。名峰の数々から湧き出るミネラルウォーターは日本一の生産量を誇るほか、ブドウや桃など、国内有数のフルーツの生産地でもあります。豊かな食資源と食文化も山梨県で暮らす大きなメリットです。

山梨県における住宅ローンの特徴

都心へのアクセスが良好でありながら、自然が豊かな山梨県。県内で組まれる住宅ローンの特徴を2022年度の「フラット35利用者調査」から探っていきます。

住宅ローンの借入額・返済額

同調査の結果から、山梨県で組まれた住宅ローン【フラット35】の借入額・返済額、住宅事情に関する数値をまとめてみました。

山梨県における住宅ローンの平均借入額は2,939.3万円、頭金は351.6万円です。所要資金額が3,290.9万円であることから、1割以上の頭金を入れるのが平均的といえます。住宅ローンの毎月返済額は10万円を切っていることから、比較的余裕を持って返済している人が多いと考えられるでしょう。

全国平均との比較

続いて、山梨県の数値を全国平均と比較してみます。

山梨県は全国平均と比較して所要資金額が630万円程度下回っており、借入額も500万円以上少なく3,000万円を切っています。月々の返済額や返済負担率(返済比率)も全国に比べて低く抑えられており、比較的リーズナブルに住宅を購入できる県です。

一方、住宅面積は全国平均に比べて14平方メートルほど広くなっていることから、住宅購入にお得感があるともいえるでしょう。

住宅ローン商品を選ぶ際のポイント

全国に比べてリーズナブルに広い住宅を購入できる山梨県ですが、住宅ローンを組むときはどのような点を意識して商品を選べばいいのでしょうか。二つのポイントを解説します。

金利タイプを選択する

住宅ローン選びの一つ目のポイントは、自身のライフスタイルやスタンスに適した金利タイプを選択することです。住宅ローンの金利タイプは大きく分けて、変動金利と固定金利の二つがあります。

変動金利タイプは、市場金利(短期プライムレート)の変動に合わせて、返済期間中の金利が変動します。市場金利が下がれば借入金利が低下するので、住宅ローン返済額も減るのが魅力です。また、現在は主要な住宅ローン商品が年利1%未満となっていることから、変動金利が好まれる傾向にあります。ただし、市場金利が上昇すると借入金利も上昇するので、返済額が増えるリスクがある点は注意が必要です。

固定金利タイプには、借入期間中ずっと金利が変わらない「全期間固定金利型」と、当初2年・3年・5年・10年など固定金利の期間を選ぶ「固定金利期間選択型」があります。返済中の全期間または固定金利に設定した期間は返済額が変わらないため、返済計画が立てやすいのがメリットです。現在は変動金利が歴史的低水準にあるため、相対的に金利が高くなっている状況となっています。

固定金利のうち、全期間固定金利型の代表格が【フラット35】です。【フラット35】は年収の最低基準が設定されていないほか、団信への加入も義務付けられていません。「【フラット35】子育てプラス」などの金利優遇制度も多く用意されており、幅広く利用可能な住宅ローンとなっています。

地元金融機関、メガバンク、ネット銀行、モーゲージバンクの商品を比較する

住宅ローン選びの二つ目のポイントは、金融機関ごとの住宅ローン商品を比較することです。

住宅ローンは地元金融機関、メガバンク、ネット銀行のほか、モーゲージバンクなどさまざまな金融機関が商品を展開しています。モーゲージバンクとは、不動産を担保にした住宅ローンなどを専門的に取り扱う金融機関のことで、【フラット35】を中心に利用する人が増えています。

金融機関や商品ごとのメリット・デメリットを正しく理解し、自身に合ったものを選ぶことが重要です。

住宅ローン商品の比較

ここからは山梨県で利用できる住宅ローン商品の特徴を、地元金融機関・メガバンク・ネット銀行・モーゲージバンクの順に解説していきます。

地元金融機関

地元密着型でサービスを展開する地方銀行、信用金庫、労働金庫、JAバンクなどが幅広く住宅ローン商品を提供しています。山梨県を代表する地方銀行では、一定の要件を満たす県外からの移住者を対象とした「移住専用住宅ローン」が設定されているのも特徴です。

移住専用住宅ローンの変動金利タイプは店頭金利年2.475%、金利プランで年0.450%〜2.475%(2024年5月現在)の設定となっています。

県内に多くの店舗を構える地元金融機関は金利が高めの傾向ですが、近くに窓口があるため、対面で相談しながら住宅ローンを組みたい人にはおすすめです。

メガバンク

全国でサービスを展開するメガバンクの住宅ローン商品は、山梨県でも利用可能です。メガバンクの住宅ローン商品をインターネット手続きで借り入れた場合の事例を見てみましょう。

上記のようにメガバンクの住宅ローンは、地元金融機関に比べて金利が低い傾向にあります。ただ、県内の店舗数が限られることや、適用金利を低く抑えたい場合にはインターネット手続きが基本となることから、手厚いサポートはあまり期待できません。

ネット銀行

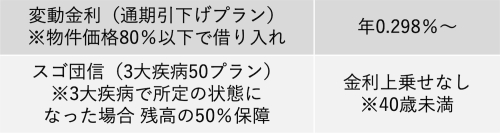

返済額をできる限り抑えたい人におすすめなのが、インターネット手続きですべてが完結するネット銀行の住宅ローンです。代表的なネット銀行の商品例を見てみましょう。

メガバンクと比較しても、金利が低水準であることがわかります。当面の毎月返済額をとにかく抑えたい場合には、ネット銀行の変動金利タイプを選択することをおすすめします。

モーゲージバンク(ARUHI)

モーゲージバンクのARUHIは幅広い住宅ローン商品を用意しており、なかでも【フラット35】の取り扱いはシェアNo.1を誇っています。【フラット35】の利用を検討している人はARUHIからの借り入れを選択肢に入れてみるとよいでしょう。また、ARUHIではオリジナルの変動金利住宅ローンも取り扱っています。

まとめ

豊かな自然と都心へのアクセスの良さが魅力の山梨県は、今後のリニア中央新幹線の開業により、さらなる利便性の向上が見込まれます。都心部へのアクセスを確保しながら自然に囲まれた暮らしを満喫したい人は、山梨県でのマイホーム購入を検討するとよいでしょう。

無料シミュレーション