宮城県は、西に蔵王連峰などの山々、東に豊かな漁場のある三陸海岸、県中央部には政令指定都市である仙台市を擁し、東北最大の人口を有する県です。

自然が豊かで、商業施設も充実している宮城県は移住先として人気が高く、住宅購入予定の人も多いでしょう。そこで本記事では、宮城県で住宅ローンを利用しようとしている人に向けて、宮城県の住宅ローン利用者の傾向や住宅ローンの選び方などを紹介します。

宮城県の魅力

宮城県は、海の幸や山の幸に恵まれ、良質な温泉や風光明媚な景勝地も多い魅力的な県です。古くから東北の中心地として栄え、東北唯一の政令指定都市でもある仙台市は、経済や文化の集積地であり、都市機能が充実しています。

宮城県は東北の中では降雪量が少なく、年間を通して酷暑や極寒の日はさほど多くありません。気候的には過ごしやすい県といえるでしょう。また、経済の中心地であり人口が集中する仙台市でも家賃は低めであり、街全体がコンパクトなため通勤時間が短いという特徴もあります。

さらに、県内の待機児童数は減少傾向にあり、仙台市では2022年(令和4年)より2年連続で待機児童数0人を達成。子育て世帯にもおすすめできる地域です。

参照:―2年連続待機児童ゼロ達成―令和5年4月1日現在の保育施設等の利用待機児童数について(発表資料)|仙台市 (city.sendai.jp)

宮城県の住宅の特徴

宮城県は東日本大震災により大きな被害を受けたことから、耐震性能が高い住宅が人気です。また、東北ならではの冬の寒さがあるため、断熱性能や気密性が高く、場所によっては積雪に耐えうる家である必要もあります。

仙台市はもともと県内で最も人口が集中しているエリアでしたが、再開発が進んでいることによりさらに人気が高まっており、引き続き転入超過が続くと予測できます。

宮城県の平均的な住宅ローン利用状況

ここからは、住宅金融支援機構が【フラット35】利用者(借り換えを除く)を対象に行った2022年度の調査をもとに、宮城県における住宅ローンの利用状況を紹介します。

住宅ローン利用者の状況

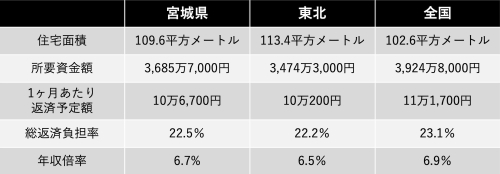

まずは、調査対象となった人の状況を紹介します。下表は宮城県、東北6県、全国で比較したものです。

宮城県は住宅ローンを利用する年齢が全国平均、東北平均よりやや高めであることがわかります。家族数は全国平均よりやや多く、東北と同数です。世帯年収は全国平均に比較するとやや低いものの、東北平均より高めとなっています。

平均借入額・平均返済額

続いて、住宅ローンの概況についての比較を見てみます。

この表から、東北の住宅面積は、全国平均に比べて広めであることがわかります。

ただし、宮城県は東北平均より住宅面積が小さくなっています。これは、主に仙台市周辺の住宅価格が高めで、市中心部はマンションなどの集合住宅が多いことなども影響しているでしょう。

所要資金とは、予定建設費と土地取得費を合計したものまたは購入価額です。宮城県は、全国平均は下回るものの、東北平均より高いことがわかります。

1ヶ月あたり返済予定額は、住宅の建設および購入のための借入金に対する年間返済額を12で割った数値です。全国平均に比較すると、東北、宮城ともに少なめです。

総返済負担率は、1ヶ月当たり予定返済額を世帯月収で割った数値です。東北(宮城を含む)は、全国平均より数値が低くなっていますが、返済負担率(返済比率)は数値が低いほうが返済にゆとりが生まれます。

年収倍率は、購入予定の住宅価格が年収の何倍かを表す数値で、住宅購入予算を決めるうえでの基準となる数値です。返済負担率と同様に、年収倍率も数値が高いほど返済が困難になります。この数値も東北(宮城を含む)は、全国平均より低くなっています。

住宅ローンの選び方

住宅ローンにはさまざまな商品があります。ここからは、住宅ローンの選び方を解説します。

1.固定金利か変動金利か

まずは、金利タイプによって選ぶ方法です。住宅ローンの金利タイプには大きく分けて固定金利と変動金利があります。

固定金利には、一定期間だけ金利が固定される固定期間選択型と、全期間で金利が固定される全期間固定型の2種類があります。

金利上昇リスクを避け、毎月の支払いを一定にしたいという人は全期間固定型がおすすめです。全期間固定金利型は借り入れ時に毎月の返済額や返済総額が確定するため、家計管理がしやすいでしょう。ただし、ほかの金利タイプと比較すると借り入れ時の金利が高めに設定されています。

固定期間選択型の場合は、固定期間中は返済額が変わりませんが、固定期間終了後は市場金利に合わせて金利が変化します。

一方、市場金利の動向によって金利が変動するのが変動金利です。変動金利は借り入れ時の金利が低いというメリットがありますが、金利が上昇した場合は返済額が増える可能性があります。変動金利タイプは、支払い当初の負担を抑えたい人や返済額が少なく返済期間が短い人、金利が上昇しても返済できる見込みがある人などにおすすめです。

どちらの金利タイプを選ぶか、市場金利がどのように変動するのか、それによって支払う利息分の金額は大きく異なります。なるべく支払総額を減らしたいと考える人がほとんどでしょうが、今後市場金利がどうなるかを完璧に予測することはできません。

そのため、自身はどの支払いスタイルが合っているのか、支払い当初の負担を軽くしたいのかどうかなど、多角的に検討するようにしましょう。

2.【フラット35】にするかどうか

全期間固定型金利を選ぶ人には【フラット35】がおすすめです。【フラット35】は、民間金融機関と住宅金融支援機構が提携して運営し、全国の金融機関を窓口にして申し込む保証人不要の住宅ローンです。

子育て世帯の住宅取得を応援する「【フラット35】子育てプラス」、長期優良住宅取得をサポートする「【フラット35】S」など、住宅ローン利用者のさまざまなニーズに合わせた制度があります。

また、【フラット35】では、通常の住宅ローンでは必須である団体信用生命保険への加入は任意です。健康上の理由などで団体信用生命保険に加入できない人も利用できます。

3.どの金融機関にするのか

住宅ローンは、「地方銀行」「メガバンク」「ネットバンキング」「モーゲージバンク」など、さまざまな金融機関で取り扱っていて、各金融機関の独自商品などもあります。

地域に密着した地元の金融機関には、地方銀行やJAバンクなどがあります。身近に店舗があるため相談しやすく、安心感がある一方、金利はやや高めです。

全国展開しているメガバンクは、全国どこででも利用でき、窓口での対面相談も可能です。金利はネットバンクに比べるとやや高めですが、ネットで手続きをすると低く抑えられるケースもあります。

ネットバンクは金利が低く、自宅でパソコンやスマホから手続きができるので便利です。

モーゲージバンクは、住宅ローンを専門に取り扱う金融機関です。一般的な銀行と異なり預金獲得などはせずに住宅ローンの証券化を資金調達手段としています。

まとめ

宮城県は風光明媚な景勝地や、おいしい食材が豊富なだけでなく、仙台市のような大都会も擁する魅力的な県です。東北のほかの県に比べると、やや住宅価格が高い傾向がありますが、世帯年収も高めで、住宅ローンの返済は比較的ゆとりがあることがうかがえます。

無料シミュレーション