日本最大の湖がある滋賀県は、日本のほぼ真ん中に位置し、水だけでなく多くの自然に囲まれています。また、滋賀県は古くから文化が栄えていたこともあり、歴史的に有名な神社や戦国時代の名残を楽しむこともできます。

今回はそんな滋賀県に住宅を購入しようと検討している人に向け、滋賀県の住宅事情や住宅ローン事情などを解説します。また住宅ローンを選ぶ際に注意するべきポイントや、滋賀県内で住宅ローンを利用できる金融機関についても紹介しますので、ぜひ参考にしてください。

滋賀県の住宅事情は?

滋賀県の持ち家比率や空き家比率などの住宅事情は全国平均と比べてどのようになっているのでしょうか。

今回は社会統計指標(2008年~2022年のデータ)を基に、それぞれの実態について解説します。

持ち家比率

2018年時点の滋賀県の持ち家比率は71.6%となっており、全国平均である61.2%と比べ、約10%高い水準です。2008年から時系列にみてみると、2008年は70.4%であったのに対し、2013年には72.6%と若干の伸びがみられるものの、2018年には1%減少しました。

とはいえ、2008年~2018年の全国平均が61%台を推移していることから、全国的にみても高い水準を維持していることがわかります。

また、隣に位置する京都府は2018年時点で61.3%と全国平均とほぼ同等の水準であることからも、滋賀県の持ち家比率は比較的高いといえるでしょう。

空き家比率

では、空き家比率はどうでしょうか。現在、空き家問題が深刻化しつつあるなかで、どのよう水準になっているかは気になるところです。

滋賀県の空き家比率は2018年時点で13.0%と全国平均の13.6%をやや下回る状況です。この数値は全国で11番目に低く、また近畿地方では京都府の12.8%に次いで2番目に低くなっています。

市町別にみると、高島市が一番多く21.0%となっており、日野町が18.2%、彦根市が17.5%と続きます。これらの地域が県全体の空き家比率を大きく引き上げているといえそうです。

一戸建て住宅比率

2018年時点の一戸建て住宅比率は67.4%です。2008年が67.4%、2013年が69.7%だったことから、2008年と同じ水準に戻っていることがわかります。

2018の全国平均は53.6%ですので、全国平均よりも約14%高い水準です。

持ち家の中でも一戸建ては一番多く、2018年では35万1,000戸と、2013年の34万5,600戸よりも5,400戸(約1.6%)増加しています。

隣の京都府の一戸建て住宅比率は55.3%であることからも、近畿地方の中でも高水準だといえるでしょう。

民営賃貸住宅の家賃

滋賀県の民間賃貸住宅の家賃事情はどうでしょうか。

2022年時点の滋賀県の民間賃貸住宅の1ヶ月の家賃は平均4,728円(3.3平方メートルあたり)です。

近畿地方(滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県)の1ヶ月の家賃(3.3平方メートルあたり、2022年時点)は以下のとおりですので、近畿地方の平均に近い水準といえます。

全国平均と比べた滋賀県民の暮らしは?

ここでは滋賀県民の平均年収や平均支出について、県庁所在地である大津市のデータを参考に全国平均と比較しながら紹介します。

滋賀県民の平均月収

2022年の滋賀県の1ヶ月あたりの平均賃金および全国平均は以下のとおりです。

滋賀県の平均賃金は全国平均に比べて月額8,000円低い水準になっています。近畿地方でみると、大阪府、兵庫県、奈良県、京都府に次いで5番目に高い水準です。

大津市民の月々の平均支出

大津市民の月々の平均支出について、全国平均と比較したところ以下のようになりました。

上記のとおり大津市の月々の平均支出は、全国平均と大きな差がないことがわかります。

滋賀県内で住宅ローンを組む人の借入額と返済額の平均はいくら?

ここからは、滋賀県内で住宅ローンを組む人の借入額および返済額の平均について紹介します。あわせて全国平均や近畿圏の数値とも比較しますので、参考にしてください。

なお、データは住宅金融支援機構が発表している2022年の調査結果を基にしています。

住宅ローン平均借入額

住宅ローンの平均借入額(機構買取、付保金およびそのほかからの借入金)について、全国平均および近畿圏の平均値と比較した結果は以下のとおりです。

滋賀県の住宅ローン平均借入額は、全国平均および近畿圏平均値と比べると1割程度の約300万円少なくなっています。また、全国平均よりも近畿圏平均のほうが若干高い点も興味深いところです。

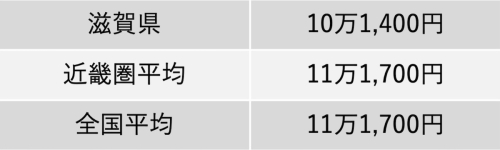

月々の住宅ローン返済額

月々の住宅ローン返済額について比較した結果は以下のとおりです。

近畿圏平均と全国平均の値は同じ額となっており、それに比べると滋賀県の毎月の返済額は約1万円少なくなっています。

ちなみに近畿圏では大阪府が一番高く(11万6,400円)、次いで京都府が11万5,300円です。滋賀県は一番低い和歌山に次いで2番目に低い水準となっています。

総返済負担率

住宅ローンを利用するにあたっては、総返済負担率(総返済比率)を考慮することが大切です。

総返済負担率とは、年収に占める住宅ローンを含む各種ローンの返済額合計の割合のことです。30%を超えると住宅ローン破綻のリスクが高まるため、25%以下に収めることが望ましいとされています。総返済負担率は審査にも影響する項目で、基準は金融機関によって異なり、明確な基準を公表している金融機関は多くありません。30~40%程度が目安とされ、ARUHI フラット35の場合は、年収400万円未満で30%以下、400万円以上で35%以下が基準です。

滋賀県の総返済負担率は22.7%で、全国平均である23.1%および近畿圏の平均値である23.2%よりも低くなっています。

住宅ローンを組む前に理解しておきたい四つのポイントとは?

住宅ローンを組むときには、固定金利と変動金利の違いをはじめとした、四つのポイントを理解しておく必要があります。

どのようなポイントに注意しておくべきなのか、またポイントの詳細について、以下で詳しく解説します。

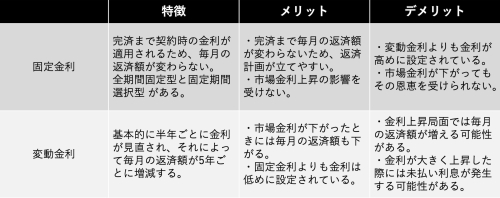

固定金利と変動金利の違いとは?

固定金利と変動金利の違い、またそれぞれのメリットおよびデメリットについて表にしてみました。

全期間固定金利の代表的なものが【フラット35】です。ほかの住宅ローン商品と比べると申し込み間口が広く、固定ではあるものの金利も低めに設定されているといった特徴があります。

また、子育て世帯や、若年層の夫婦世帯に対して子どもの人数に応じた金利の引き下げが適用されるといったメリットも魅力です。

適切な頭金の金額はいくら?

最近では、頭金を1割もしくは2割程度入れることで金利の優遇を行う金融機関も増えています。もちろん、頭金を入れなくても住宅ローンを組むことはできますが、頭金を入れたほうが毎月の返済額が少なくなり、最終的な利息負担額を抑える効果が期待できます。また、借入金額を少なくすることで、返済負担率を下げることにもなるため、住宅ローン破綻のリスクを抑えることもできるでしょう。

とはいえ、無理をして頭金を用意することはおすすめできません。手元資金の全額を頭金にあてるようなことは避け、できれば3ヶ月~6ヶ月分の生活費は現金として手元に置いておきましょう。

頭金を用意できない場合は、繰り上げ返済や元金均等返済を利用することで、最終的な利息負担の軽減につなげられます。

適切な返済期間は何年?

住宅ローンの適切な返済期間は、人によって異なります。一般的には35年もしくは完済期限までの年数など利用できる最長期間で組む人が多くみられますが、住宅ローンを返済している間にはほかの支出が発生することもありますし、定年退職後も返済が続く場合は、返済資金をあらかじめ準備しておかなければなりません。

住宅ローンの返済によって生活が苦しくなることがないよう、適時繰り上げ返済を行うなどで返済期間を短くし、完済を早めることを心がけましょう。

自分に合った金融機関はどこ?

住宅ローン商品の特徴は、提供する金融機関によって異なります。また審査基準も異なるため、事前に各金融機関の特徴や、メリット・デメリットを知っておくようにしましょう。

そのうえで、複数の金融機関を比較し、最終的に自分にあった金融機関を見つけることが大切です。

金融機関ごとの住宅ローン商品の特徴とメリット・デメリットは?

ここからは、住宅ローンを組む人が知っておきたい金融機関の特徴や違いについて解説します。

金融機関には、地元の金融機関以外にもネット銀行やメガバンク、モーゲージバンクなどがありますので、それぞれの特徴について理解しておきましょう。

地元金融機関

地元の金融機関は、店舗が多く休日に相談できる店舗も用意されています。なにより地元に根付いたサービスを行っている点が特徴で、金利や団体信用生命保険のプランも充実しています。

また、信用金庫は原則として会員であることが申込条件ですが、会員でなくても申し込める場合もありますので、窓口に問い合わせてみましょう。団信の種類は一般の金融機関に比べて少ないといった特徴があるため、自分が希望する保障内容にあった団信が用意されているかどうかを確認することも忘れないようにしてください。

ネット銀行・メガバンク

メガバンクは資金力があることから、金利が低めに設定されているといった特徴があります。また、ネット銀行は店舗を持たないことでコストを削減し、それが低金利の住宅ローン提供を実現しています。

メガバンクでも、最近ではネットで申し込みから契約手続きまで可能となっており、平日に時間が取れない人に人気です。ネット銀行は、手続きをすべてインターネット上で行うため、地元の金融機関やメガバンクに比べると審査に時間がかかることや審査基準がやや厳しめである点に注意しておきましょう。

モーゲージバンク

モーゲージバンクとは、住宅ローンを専門に取り扱う金融機関のことで、預金業務などを行っていない点が特徴です。

日本のモーゲージバンクとしてはARUHIが国内最大手で、全期間固定金利の【フラット35】をメインに取扱っています。

モーゲージバンクが提供する住宅ローンには買取型と保証型があります。買取型とは、住宅ローンの債券を証券化して投資家に販売することで融資金額を調達する仕組みです。保証型とは、住宅ローンの契約者が万が一返済不能の状態になった際に、住宅金融支援機構が債務を保証する仕組みになっています。

まとめ

滋賀県は京都や大阪へのアクセスがよく、通勤や通学が可能な地域も多くあります。また、琵琶湖をはじめとした豊かな自然が多くあることでも有名です。

本文でも紹介したとおり、滋賀県は持ち家比率や一戸建て住宅比率が全国よりも大幅に高く、さらに、住宅ローンの借入額や毎月の返済額ともに全国平均や近畿圏平均よりも1割程度低くなっています。

無料シミュレーション