太平洋に面し、四万十川をはじめとした清流を多く擁する自然豊かな高知県は、海産物や野菜など食材の宝庫です。

この記事では、高知県内でマイホーム購入を検討している人に向けて、高知県の統計データを全国平均や四国の他県の値と比較し、高知県の住宅事情や住宅ローン事情を解説します。併せて、高知県民の収入と支出の傾向を検証するとともに、住宅ローン選びのポイントや注意点、金融機関ごとの特徴とメリット・デメリットを紹介しますので、ぜひ参考にしてください。

高知県の住宅事情は?

まずは「社会生活統計指標-都道府県の指標-2024」のデータをもとに、高知県の住宅事情を解説します。ここでは統計データの全国平均や四国のほか3県との比較を通して、高知県の現状を明らかにしましょう。

・参考:e-Stat政府統計の総合窓口「社会・人口統計体系 社会生活統計指標-都道府県の指標-2024 社会生活統計指標」

持ち家比率

高知県の持ち家比率は2018年時点で64.9%となっており、2008年からの10年間で低下傾向にあるものの65%程度を維持しています。全国平均は61%台で推移していることから、全国的に見れば少し高い水準にあるといえるでしょう。

ただし、四国地方で見た場合、持ち家比率が高い香川県・徳島県が69%台、愛媛県も66%台であり、高知県が最も低くなっています。

空き家比率

高知県の住宅事情で特徴的なのが空き家比率の高さです。高知県の空き家比率は2018年時点で19.1%となっており、全国平均の13.6%と比較して5%以上高い水準となっています。

高知県の空き家率は山梨県・和歌山県・長野県・徳島県に次いで、全都道府県中5番目に高く、空き家問題が深刻化している状況が読み取れます。山間部の集落が多いことや、過疎化が急速に進行していることなどが理由として考えられるでしょう。

一戸建て住宅比率

高知県の2018年時点における一戸建て住宅比率は67.6%で、2008年の71.5%に比べると減少しているものの、全国平均の53.6%に比べると高い水準にあります。

ただ、一戸建て住宅比率は首都圏・関西圏・中京圏をはじめとする大都市圏、地方を代表する大都市の周辺などで低くなる傾向にあります。これが全国平均を押し下げている側面があるので、軒並み70%超となっている宮城を除く東北・北関東・北陸・山陰などに比べれば、高知県はそれほど高くありません。

1住宅当たりの敷地面積

高知県の2018年時点における1住宅当たりの敷地面積は204平方メートルで、全国平均の252平方メートルに比べて50平方メートル近くも狭くなっています。これは首都圏の千葉県や埼玉県よりも狭く、四国4県のなかでは最も低い値です。

高知県は太平洋と四国山地に挟まれており、森林率84%は全都道府県中で最高です。わずかな平地に都市部が集中しているため、家を建てられる面積が小さく、1戸当たりの敷地面積も小さくなると考えられるでしょう。

民営賃貸住宅の家賃

2022年時点での1ヶ月3.3平方メートル当たりの民間賃貸住宅家賃を見ると、高知県は3,976円となっています。全都道府県中19番目の高さで、全国的には平均的な水準といえるでしょう。

一方、四国地方の他県と比較すると、ほかの県はいずれも3,400〜3,500円程度となっており、四国地方のなかでは高知県が最も高くなっています。これも先ほど紹介した、人が居住できる土地の少なさが理由であると考えられます。

全国平均と比べた高知県民の暮らしは?

続いて、高知県民の暮らしぶりについて見ていきましょう。ここでは各種統計をベースに、高知県民の生活関連データを全国平均と比較検証します。

高知県民の平均賃金

高知県民の平均賃金は、全国平均に比べて月4万5,000円以上低く、全国的に見ても低い水準にあります。四国の他県と比較しても、4県のなかで最高値の香川県の28万2,800円に比べて1万5,000円以上低く、四国4県のなかでは最低水準です。

出典:厚生労働省「令和4年賃金構造基本統計調査 結果の概況 都道府県別」

高知市民の月々の平均支出

高知県民の平均支出についても見てみましょう。ここでは家計調査における高知市のデータと全国平均の値を比較してみます。

消費支出に関しても、高知県は全国平均を1万5,000円程度下回っています。同じ四国の高松市と同水準で、四国のなかでは平均的な支出額です。四国のなかでも収入が少ないのに対し、支出は平均水準となっていることから、比較的収支に余裕のない世帯が多いとも考えられます。

出典:e-Stat政府統計の総合窓口「家計調査/家計収支編 総世帯 詳細結果表」

高知県内で住宅ローンを組む場合の平均的借入額と返済額は?

高知県内で住宅ローンを組む人の借入額や月々の返済額について、全国平均や四国の他県と比較しながら紹介します。ここでは、住宅金融支援機構が行った調査をもとに検証していきます。

参考:住宅金融支援機構「フラット35利用者調査 2022年度集計表」

平均借入額

2022年度の高知県における住宅ローン借入額は、全国に比べて200万円以上少なくなっていますが、四国地方の平均と比較すると220万円以上高くなっており、四国では借入額が最も高い県となっています。

先ほど紹介したように居住できる土地が限られているうえ、収入の割に支出が高めであることが要因と考えられるでしょう。

月々の住宅ローン返済額

高知県における2022年の月々の住宅ローン返済額は10万5,300円となっており、これも全国平均に比べて6,000円程度少ない水準となっています。しかし、四国は全体的に返済額が少なく高知県以外はすべて月10万円未満となっており、高知県は四国で最も月々の住宅ローン返済額が高い県です。

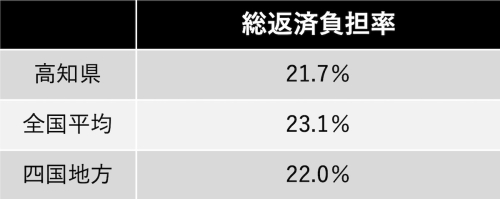

総返済負担率

総返済負担率(総返済比率)とは、年収に対する年間ローン返済額の割合を表します。総返済負担率が高いほど返済負担が重いと考えられますが、高知県の2022年時点の割合は21.7%となっており、全国平均に比べて低くなっています。また、四国でも平均的な水準です。

総返済負担率で見ると、高知県では家計に比較的余裕を持ったうえで、住宅ローンを返済できている人が多いようです。余裕が生まれた背景には、住宅ローンを借り入れる人の世帯年収の中央値が591万7,500円と、全国の中央値541万900円や四国地方の中央値509万7,200円を大幅に上回っていることなどが理由と考えられます。

住宅ローンを利用する人が理解しておきたい三つのポイントとは?

高知県で家を建てる場合に限らず、住宅ローンを利用するにあたっては次の3点を理解しておく必要があります。

⚫︎固定金利と変動金利の違い

⚫︎推奨される頭金の金額・割合

⚫︎返済期間の決め方

それぞれのポイントについて詳しく見ていきましょう。

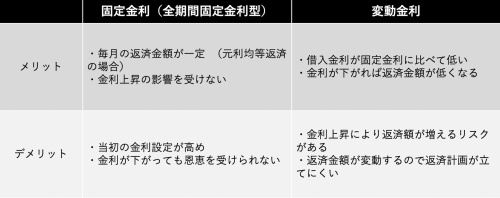

固定金利と変動金利の違い

住宅ローンの金利タイプは「固定金利(全期間固定金利型)」と「変動金利」の2種類に大別できます。それぞれの特徴を踏まえて、自身のライフスタイルや将来設計に合った金利タイプを選択しましょう。

このうち全期間固定金利型の代表格である【フラット35】は、申し込み間口が広い点が特徴です。また、固定金利でありつつ金利が低めで、子育てプラスをはじめとした金利優遇メニューも充実しているので、金利を抑えつつ固定金利にしたい人は検討するとよいでしょう。

推奨される頭金の金額・割合

金融機関の多くは頭金を1〜2割入れる場合に優遇金利を設定しているため、返済額を減らすために頭金を1〜2割入れることが推奨されています。頭金を入れると、毎月の返済額や金利負担が小さくなり、返済不能に陥るリスクを軽減する効果が期待できます。

しかし、自己資金をすべて頭金にあててしまうと、万が一の事態に対応できなくなりかねません。返済額を圧縮したいなら、元金均等方式や繰り上げ返済なども並行して検討しましょう。

手元資金や親族から受けられる贈与などを元手に、生活費3〜6ヶ月分程度の生活防衛資金を確保し、残った金額からどれくらい頭金を入れるのか、総合的に判断することが重要です。

返済期間の決め方

返済期間を長くすると毎月の返済額を減らすことができます。住宅ローンでは一般的な最長期間である35年、もしくは完済期限までの年数いっぱいで返済するのが主流です。

返済期間が長いほど月々の返済負担は減りますが、金利負担が増えるため、最終的な総支払額は大きくなります。また、収入が減る退職後や進学による教育費など支出が増える時期など、収支の変動によって支払い負担が重くなることもあるでしょう。

ライフステージを考慮し、余裕のあるうちに繰り上げ返済の計画を立てておくことも大切です。

高知県内で住宅ローンを組める金融機関や住宅ローン商品の特徴は?

多くの金融機関が住宅ローンを提供していますが、金融機関の種類によって異なる特徴があります。以下では、高知県内で住宅ローンを組める金融機関や住宅ローン商品ごとの特徴やメリット・デメリットを紹介します。

地方銀行・信用金庫

近くにある店舗で詳しく話を聞きながら、利用する住宅ローンの種類や返済計画を決めていきたいという方は、地元密着型の地方銀行や信用金庫で住宅ローンを組むのがおすすめです。

地方銀行や信用金庫は一般的にメガバンクなどに比べて金利が高めの傾向にありますが、地元密着型でサービスが手厚いなどの魅力があります。高知県内の信用金庫では、最大1,500万円まで融資が受けられる無担保住宅ローンを提供するところもあり、幅広いニーズに応えてくれる点もメリットといえるでしょう。

ネット銀行・メガバンク

全国展開のネット銀行やメガバンクの住宅ローン商品は、高知県でももちろん利用できます。ネット銀行やメガバンクの魅力は何といっても金利の低さです。

一例として、ネット銀行の住信SBIネット銀行の金利を見てみましょう。頭金を2割入れて住宅ローンを借り入れるケースでは、変動金利タイプの金利は最低年0.298%(2024年5月1日時点)。地方銀行の金利が低くても0.3%台と考えると、かなり低い水準であることがわかるでしょう。

ただ、ネット銀行やメガバンクのオンラインサービスは店舗で直接説明を受けながら組む形ではなく、返済額をとにかく抑えたい人向きといえます。

モーゲージバンク

もう一つの候補となるのがモーゲージバンクです。モーゲージバンクとは、住宅ローンを筆頭に不動産を担保にして融資するローン商品を専門的に取り扱う金融機関のことを指します。ARUHIは日本におけるモーゲージバンクの代表例です。

こちらの記事でモーゲージバンクの住宅ローンについて詳しく紹介しています。

住宅ローンの借り入れは銀行だけじゃない! ノンバンクのメリットは?

まとめ

海・川・山の豊かな自然と水産資源、温暖な気候が魅力の高知県。持ち家比率や戸建て比率が高いことに加え、空き家比率が全国でも有数の高さであり、日本の地方が抱える課題を色濃く映しているのも高知県の特徴といえるでしょう。

高知県は全国平均と比べて住宅ローン借入額や返済額も低めの傾向ですが、居住できる面積が少ないことから、四国のなかでは最も高い水準にあります。そのため、住宅ローンを組むときには余裕のある返済計画を立てることが大切です。

無料シミュレーション