香川県内で住宅ローンを利用してマイホームを検討する際、県内の住宅事情や住宅ローン事情は気になるところです。

瀬戸内海に浮かぶ島々や内陸部の豊かな自然、讃岐うどんを代表とする食文化、一年を通して温暖な気候など、香川県には魅力がいっぱいです。全国的に見ても持ち家比率が高く、比較的若いうちからマイホームを購入する人が多い傾向にあります。

この記事では、そんな香川県の住宅や住宅ローンの事情を解説するとともに、住宅ローンが利用できる金融機関の特徴とメリット・デメリットなどを紹介します。

香川県の住宅事情は?

まず、全国平均や四国地方の他県と比較したときの香川県の立ち位置から、香川県の住宅事情を探っていきましょう。ここでは「2024社会生活統計指標」のデータをベースに検証します。

・参考:e-Stat政府統計の総合窓口「社会・人口統計体系 社会生活統計指標-都道府県の指標-2024 社会生活統計指標」

持ち家比率

香川県の持ち家比率は2018年時点で69.3%となっており、10年前・5年前の調査でも一貫して70%前後をキープしています。全国平均はいずれも61%程度であり、香川県は全国平均に比べて10%近く高い水準です。

同じ四国地方で比較すると、65〜66%程度で推移している愛媛県・高知県より5%近く高い数値で、徳島県とはほぼ同水準となっています。

空き家比率

香川県は比較的持ち家率が高い一方、空き家比率も全国平均に比べて高くなっています。近年の調査における香川県の空き家比率は「16.0%(2008年)→17.2%(2013年)→18.1%(2018年)」と上昇傾向にあり、2018年時点では全国平均に比べて5%近く高い状況です。

これは全国的に見ても高めの数値ですが、四国地方は全体的に高めの傾向にあります。四国地方のなかで見ると、香川県は愛媛県とほぼ同水準で、徳島県や高知県に比べると1%程度低い水準です。

一戸建て住宅比率

香川県の一戸建て住宅比率は2018年調査で67.6%となっており、全国平均の53.6%と比較すると15%近く高くなっています。

ただし、一戸建て住宅比率は首都圏・関西圏・愛知県・福岡県などの都市部で低くなる傾向にあり、こうした大都市圏の数値が全国平均を押し下げているのが実情です。東北・北陸・北関東の県では軒並み70%以上となっており、都道府県別で見ると香川県の比率はそれほど高い数値ではありません。

また、四国地方で見ると徳島県が70%を超えているほか、愛媛県・高知県も香川県とおおむね同水準となっています。

民営賃貸住宅の家賃

民間賃貸住宅の家賃水準についても見てみましょう。香川県の民営賃貸住宅の家賃(1ヶ月3.3平方メートル=1坪当たり)は、2022年調査時点で3,558円です。2015年の4,144円、2020年の3,641円から大幅に下落しています。この数字は、2022年時点では47都道府県中38番目の低さです。

なお、民間賃貸住宅の家賃の安さは四国地方に共通して見られる特徴ですが、高知については香川県より400円程度高く、全国19番目と他の四国3県とは異なる状況が見られます。

香川県の住宅ローン事情は?

次に、香川県における住宅ローンの傾向を全国平均や四国地方の平均値と比較しながら紹介します。使用するデータは、住宅金融支援機構「2022年度 フラット35利用者調査」の調査結果によるものです。

参考:住宅金融支援機構「フラット35利用者調査 2022年度集計表」

住宅ローン平均借入額

上の表は住宅金融支援機構の調査より、所要資金額およびその内訳を香川県・全国平均・四国地方平均別にまとめたものです。

2022年度の香川県における住宅ローン平均借入額は2,857万5,000円(機構買取・付保金とその他からの借入金の合計額)となっており、全国平均の3,444万8,000円よりも500万円以上低くなっています。一方で、手持ち金は全国平均よりも約80万円多い点が特徴です。

四国地方のなかでは平均的な所要資金額ですが、自己資金を多く入れる分だけ、借入額は少なくなっています。

1ヶ月当たりの住宅ローン返済額

2022年度の香川県における住宅ローンの1ヶ月当たり予定返済額は9万3,200円で、全国平均より2万円近く少ない水準です。高知県の10万5,300円や愛媛県の9万9,800円よりも低く、四国でも徳島県に次いで低くなっています。

上で紹介したように、香川県では手持ち金を多く入れる傾向にあり、ローン借入額自体が高知県や愛媛県よりも少ないことから、1ヶ月当たりの返済額も低く抑えられていると考えられるでしょう。

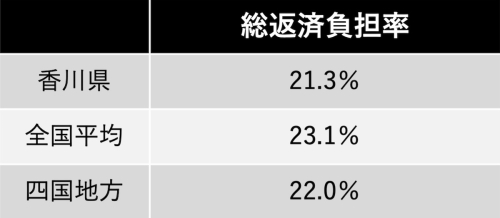

総返済負担率

香川県、全国平均、四国平均それぞれの2022年度の総返済負担率も比較してみましょう。総返済負担率(返済比率)とは、年収に占める住宅ローンを含めた借り入れの年間返済額の割合を指します。

金融機関ごとに設定は異なるものの、おおむね30〜35%以下に収めることが住宅ローン融資の条件とされ、余裕を持って返済するには20〜25%以内に抑えるのが理想的とされます。

香川県の総返済負担率は21.3%であり、全国平均に比べて2%近く、四国平均と比べても1%程度低い状況です。香川県では、無理なく住宅ローンを返済している人が比較的多いと考えられます。

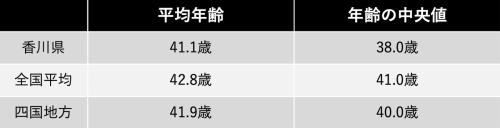

住宅ローンを組む人の平均年齢

香川県で住宅ローンを組む人の平均年齢は41.1歳、中央値は38.0歳となっており、全国平均に比べて平均年齢で1.7歳、中央値では3.0歳若くなっています。また、四国平均と比べても平均で約1歳、中央値では2歳下回っています。このことから、香川県は比較的若い時期に住宅ローンを組む傾向にあるといえるでしょう。

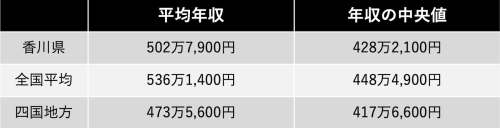

住宅ローンを組む人の平均年収

香川県で住宅ローンを組む人の平均年収は502万7,900円、中央値は428万2,100円です。これは全国平均に比べ、平均年収で30万円程度、中央値で20万円程度低い値となっています。

ただ、四国地方では最も高い数値であり、平均年収に関しては四国4県で唯一500万円を上回っています。

住宅ローン選びをする人が知っておくべき重要なポイントとは?

住宅ローン選びの基本としては、次の3点をしっかりと理解しておかなければなりません。

⚫︎固定金利と変動金利の違い

⚫︎適正な頭金の金額

⚫︎確実に返済できる返済計画の立て方

それぞれのポイントについて詳しく解説します。

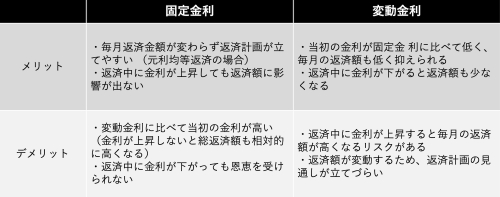

固定金利と変動金利の違い

住宅ローンの金利タイプには、大きく分けて固定金利と変動金利があります。返済期間中の金利が一定のタイプが固定金利(全期間固定金利)、市中金利に応じて金利が変動するタイプが変動金利です。

どちらを選ぶかによって異なるメリット・デメリットがあるため、自身に適したものを選択するようにしましょう。

全期間固定金利型の代表格である【フラット35】は申し込みの間口が広く、固定金利でありながら金利が低めに設定されている点が特徴です。子どもの人数に応じて金利が優遇される「子育てプラス」など、金利優遇メニューも充実しているので、固定金利を考えている場合には検討するとよいでしょう。

適正な頭金の金額

どれくらいの割合の頭金を入れるのかも、住宅ローン選びにおいて重要なポイントです。たとえば【フラット35】では、頭金を1割以上入れると金利が低くなります。ほかの商品でも頭金を1〜2割入れると金利が優遇されるケースが多いため、1〜2割程度の頭金を用意することが推奨されています。

頭金を入れた分だけ借入額が小さくなるので、毎月の返済額や金利負担が少なくなり、住宅ローン破綻などのリスクを軽減できるのもメリットです。金利負担を抑えるには、ほかに元金均等方式で返済する、余裕のあるときに繰り上げ返済を活用するといった手段もあります。

ただし、手元にある資金をすべて頭金に注ぎ込むと、万が一の際に家計がショートしてしまうリスクがあり危険です。生活費3〜6ヶ月分程度の生活防衛資金を確保したうえで、無理のない範囲で頭金を入れるようにしましょう。

リスクを軽減する返済計画の立て方

余裕のない返済計画を立てていると、将来の収入減・支出増によって毎月の返済負担が重くなるリスクがあります。将来にわたって無理なく返せるようにするには、事前にシミュレーションを行い、入念な返済計画を立てることが大切です。あくまでも返せる分だけ借りるよう徹底しましょう。

特に返済が苦しくなりやすいのが、現役時代に比べて減収となる退職後や、子どもの進学によって学費の負担が大きくなる時期などです。ライフイベントはある程度予測できるため、その時期の負担が重くならないよう繰り上げ返済の計画を事前に立てておくなど、事前に必要な対策を講じておきましょう。

香川県内で利用できる住宅ローン商品にはどのような違いがある?

香川県内で住宅ローンを組むときは、どの金融機関を選ぶかも重要なポイントです。ここでは、香川県で利用できる金融機関ごとの特徴とメリット・デメリットを解説します。

香川県内の地方銀行・信用金庫

県内で多くの店舗を展開する地方銀行や信用金庫は、すでに付き合いがあって信頼できるという人も多いのではないでしょうか。

地方銀行や信用金庫の住宅ローン商品は金利が高めの傾向があるものの、最長50年の超長期でローンを組める金融機関もあり、地域の状況に根ざした商品が提供されているのが特徴です。県内に多くの窓口があるため、丁寧に説明を受けながら住宅ローンを検討したい人にも向いているでしょう。

ネット銀行・メガバンク

香川県では、ネット銀行や全国に支店を持つメガバンクの住宅ローン商品も利用できます。ネット銀行やメガバンクは金利が低く、毎月の返済額を抑えられるのが大きなメリットです。特にネット銀行の変動金利は国内最低水準となっており、当初の返済額を抑えたい人におすすめです。

たとえば、ネット銀行の住信SBIネット銀行で2割以上の頭金を入れて借り入れる場合、変動金利は年0.298%〜(2024年5月時点)とかなり低くなっています。

ネット銀行やメガバンクはオンライン上で手続きが完結できることも多いですが、窓口で詳しい説明を受ける前提の人は、地元密着型の金融機関を選んだほうがよいかもしれません。

モーゲージバンク

モーゲージバンクとは、不動産を担保に融資する住宅ローンを専門に取り扱う金融機関のことです。日本におけるモーゲージバンクの代表例がARUHIです。

モーゲージバンクでは物件が決まっていない段階でも、住宅ローンの組み方や返済計画など気軽に相談できます。

【住宅ローンの相談が無料】

住宅ローン専門金融機関/ARUHIは全国に店舗を展開中

まとめ

瀬戸内海に面した香川県は、豊かな自然と年中温暖な気候、讃岐うどんをはじめとした食文化など魅力の多いエリアです。そんな香川県は全国的にも住宅購入にかかる資金が低めで、住宅ローンの借入金額や月々の返済金額も少なくなっています。全国平均に比べて頭金の割合は高い傾向にあり、比較的余裕を持ってローン返済している人が多いと考えられるでしょう。

無料シミュレーション